Abril 2023 / INVESTMENT INSIGHTS

La reapertura de China: repercusiones e impacto

Una rápida reapertura provoca una respuesta más rápida del consumo

Puntos clave

- Calculamos en un 60% la probabilidad de una fuerte reapertura para China en 2023, con lo que podría lograr un crecimiento del producto interior bruto (PIB) del 5%-6%.

- El mayor impacto del repentino abandono de la política COVID cero debería verse en la demanda interna china. Este año, las políticas de estímulo serán un elemento importante de la recuperación económica.

- A nuestro juicio, el impacto positivo en la economía mundial de la reapertura de China será probablemente moderado. Es improbable que cambie su trayectoria por sí sola.

La reapertura económica de China antes de lo previsto tras el súbito fin de la política de - COVID cero es considerada por los estrategas e inversores mundiales como uno de los eventos más relevantes de 2023. En este artículo consideramos dos escenarios alternativos de reapertura económica y su repercusión en (i) la economía china y (ii) el resto del mundo tras el drástico giro de China en su política COVID cero el 7 de diciembre de 2022.

Los tres escenarios pueden resumirse como sigue:

Escenario 1: Hipótesis bajista (probabilidad del 40%) Ritmo de reapertura acelerado con una respuesta prudente del consumo; el repunte económico comienza en el primer trimestre de 2023, pero el impulso tarda en consolidarse, al tener que hacer frente la economía a obstáculos a las exportaciones y al persistente lastre del mercado de la vivienda; crecimiento probable del producto interior bruto (PIB) del 4%-5%. Esta previsión es inferior a la del consenso, que se sitúa en torno al 5%.

Escenario 2: Hipótesis alcista (probabilidad del 60%) El acelerado ritmo de reapertura provoca una respuesta más fuerte y rápida en el consumo; las fuertes medidas de estímulo del Gobierno ayudan a compensar otros lastres y refuerzan la confianza y el optimismo; el crecimiento en el ejercicio completo sigue viéndose limitado por las débiles perspectivas mundiales, pero es probable que se alcancen tasas de crecimiento del PIB del 5%—6%.

Nuestra hipótesis bajista, el Escenario 1, presupone que continúe el ritmo de reapertura acelerado que venimos viendo desde diciembre y que esta relajación se tope con una respuesta generalmente prudente, lo que hará que el aumento del consumo (y el repunte del crecimiento) solo se aprecien claramente a partir del tercer trimestre de 2023. Esta pauta tiene en cuenta la persistente debilidad de la confianza de los consumidores y las empresas en general y el hecho de que algunos sectores de la economía han sufrido (y siguen sufriendo) las consecuencias de la política COVID cero y que el desempleo se ha convertido en un motivo de mayor preocupación. El escenario 1 también atribuye una buena parte de la debilidad del crecimiento a tendencias estructurales negativas, no solo a los efectos del COVID.

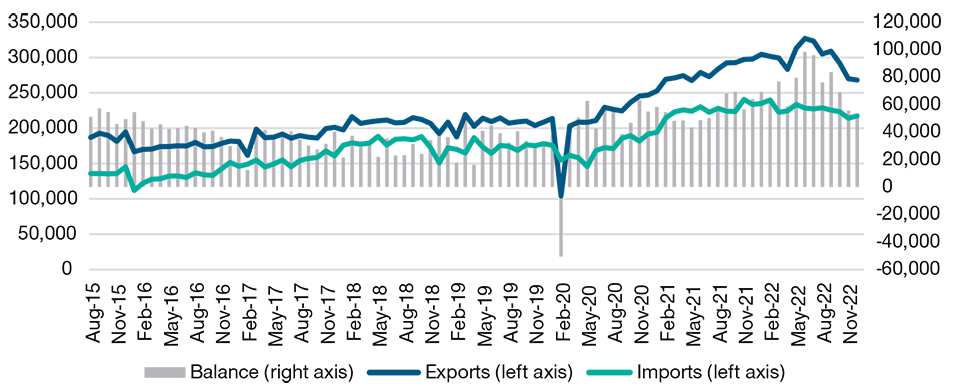

La balanza comercial china podría reducirse rápidamente tras la reapertura

(Gráfico 1) Total de exportaciones, importaciones y balanza comercial en miles de millones de USD

A diciembre de 2022.

Fuente: Haver/Administración General de Aduanas de China.

Nuestra hipótesis alcista, el Escenario 2, parte del supuesto de un mayor optimismo entre la población china, que se traduce en una respuesta más rápida del gasto a una mayor movilidad. Esta opinión se apoya en el hecho de que el exceso de ahorro de los hogares ha aumentado notablemente en los últimos años. La siguiente pregunta es dónde se invertirá ese ahorro. Un aterrizaje suave de la economía mundial también proporcionaría cierto apoyo a las exportaciones netas. En nuestra opinión, la diferencia entre el 5% y el 6% probablemente radicaría en una sorpresa al alza de la inversión en activo fijo, además del consumo, gracias a un notable respaldo de las políticas públicas.

Repercusiones macroeconómicas de la reapertura de China

La reapertura hasta la fecha se ha producido con relativa rapidez, ya que una parte extraordinariamente alta de la población se infectó con el virus en la primera ola de la pandemia y dentro de un breve periodo de cuatro a seis semanas. Es probable que esto cambie la dinámica de la recuperación con respecto a la observada anteriormente en otros países. Durante el periodo de infección, la actividad, en particular los servicios, experimentó una fuerte caída. No obstante, a mediados de enero, con el paso de la ola, la gente ha reanudado con relativa rapidez la actividad económica. Con todo, las encuestas ponen ciertas notas de cautela, ya que un porcentaje significativo de la población sigue preocupada por la persistencia del COVID y una posible reinfección. Si bien la gente se ha apresurado relativamente a retomar los viajes y las salidas, se ha mostrado inicialmente más prudente a la hora de comprar artículos de consumo y bienes inmuebles.

Demanda interna—La mayor beneficiaria de la reapertura de China

En general, el mayor impacto del repentino abandono de China de la política COVID cero debería apreciarse en su demanda interna. También hubo preocupación por el impacto en las cadenas de suministro, ya que parece probable que se produzca cierta disrupción durante la fase inicial de reapertura y la ola de infecciones. Ahora bien, dado el historial de las autoridades de restablecer con relativa rapidez el funcionamiento de la cadena de suministro tras las perturbaciones, cabe esperar que las cadenas de suministro vuelvan a un estado operativo relativamente normal. Indicadores como el Índice de Directores de Compras (PMI) de plazos de entrega de proveedores y los costes de transporte de mercancías se están normalizando con relativa rapidez, lo que corrobora esta afirmación.

Todo apunta a que el crecimiento económico de China mejorará en 2023

Vemos probable un crecimiento positivo de entre un 4% y un 6%, viniendo la tasa en cuestión determinada por:

- unas expectativas de exportaciones netas que se tornarán negativas conforme caigan las exportaciones y aumenten las importaciones (tras contribuir entre medio y un punto porcentual a las tasas de crecimiento más recientes).

- Una débil tasa de partida de crecimiento del PIB del 3% en 2022.

- El crecimiento de la inversión sigue siendo flojo (en torno al 1%-3% del capex total), al desvanecerse los estímulos del gasto en infraestructuras del año pasado, a pesar de que también se ha reducido el lastre de la vivienda.

- El capex manufacturero se enfrentará al contratiempo de unos beneficios empresariales más bajos, pero recibirá el apoyo de la política monetaria, la orientación de la política industrial y el repunte del sector servicios.

- Un mayor apoyo fiscal, posiblemente a través de la política de préstamos complementarios garantizados. Hasta la fecha, las políticas públicas han sido relativamente prudentes a la hora de anunciar un mayor apoyo fiscal, pero a lo largo del año podría ampliarse si fuera necesario para alcanzar unos objetivos de crecimiento más ambiciosos.

El consumo tendrá que erigirse en el principal motor del crecimiento chino para llegar al 5% o más en 2023, habida cuenta de los factores antes citados. El consumo se sitúa en torno al 55% del PIB en promedio en los últimos años. Según nuestros cálculos, tendrá que crecer un 9% o más en total (incluido el gasto público) para que la tasa de crecimiento global alcance o supere el 5%. En términos generales, es probable que la demanda interna tenga que pasar de crecer un 2% en 2022 a superar el 6% en 2023.

Las medidas de estímulo del gobierno chino serán un elemento importante en la recuperación económica de este año. Los responsables políticos de Pekín han emprendido acciones para estabilizar el mercado de la vivienda, pero hasta ahora apenas se ha producido un giro visible en las ventas de viviendas o en el sentimiento de mercado. Varias encuestas sugieren que la política COVID cero, la debilidad macro de la economía, las medidas restrictivas del Gobierno en materia de vivienda y la rémora de los proyectos sin terminar han contribuido a minar la confianza en el mercado inmobiliario residencial. Las políticas públicas están abordando dos de estos factores negativos con la esperanza de que, al restablecer la confianza general, se produzca un bucle de retroalimentación positiva desde el sector inmobiliario hasta el empleo y los ingresos. Dichas políticas apuntan a un mayor apoyo para impulsar el consumo y la confianza de los consumidores en 2023, pero hasta ahora los detalles son limitados.

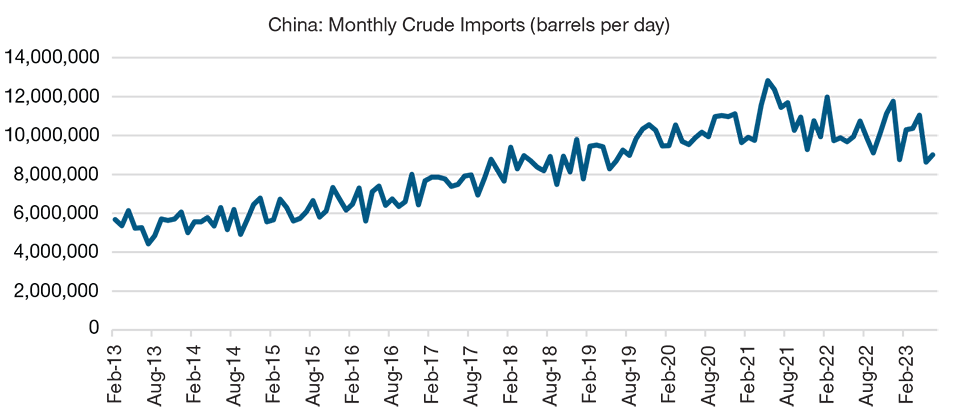

La importación china de petróleo se mantiene estable desde 2021

(Gráfico 2) Una señal del impacto de la política COVID cero en la demanda interna.

A 31 de diciembre de 2022. Todos los datos posteriores son estimaciones. Los resultados reales pueden diferir sustancialmente de las estimaciones. Fuente: Haver/Administración General de Aduanas de China. Estimaciones de T. Rowe Price.

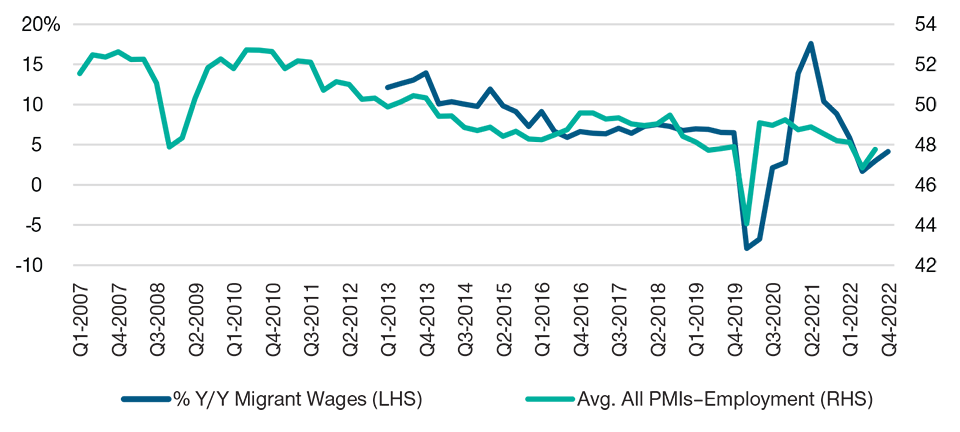

China no tiene presiones de subidas salariales

(Gráfico 3) Es improbable que la reapertura provoque una inflación salarial interna.

Tercer trimestre de 2022 (media PMI) y 4T 2022 (salarios de migrantes).

Fuente: Haver/China NBS.

Reapertura económica de China: diferencias con la experiencia de otros países

Una incertidumbre relacionada con la recuperación de China tras la pandemia será el grado de las secuelas que ha dejado en la economía. Mientras que en la mayoría de los demás países se sobrevaloraron los temores a que la demanda se viera afectada por las quiebras y la pérdida de ingresos, la experiencia china con su política COVID cero se ha traducido en un prolongado periodo de actividad por debajo de la tendencia que ha sido diferente al de otros países. El mix de políticas de China también se ha orientado principalmente hacia el apoyo por el lado de la oferta y la inversión adicional en infraestructuras, evitando en general el apoyo directo al consumo. Por último, las enérgicas medidas de China contra el sector inmobiliario a partir de 2020 han añadido presión bajista sobre la economía. Esto interactuó con las políticas de COVID cero y probablemente amplificó sus efectos negativos.

En resumen, la economía COVID cero de China presentaba las siguientes características:

- Se hizo hincapié en mantener la actividad industrial: las exportaciones se mantuvieron fuertes en todo momento, con una disrupción limitada a los confinamientos de Shanghái, que duraron entre uno y dos meses.

- Una fuerte presión sobre el consumo interno y las actividades “fuera de casa”, que afectó desproporcionadamente a las pymes de servicios.

- Una escasa creación de empleo, sobre todo en el segmento juvenil, que redundó en un aumento general de la inseguridad laboral y un debilitamiento de la confianza de los consumidores, que disparó el ahorro para imprevistos. Los depósitos de los hogares se incrementaron en un 7% del PIB en 2022, frente a un aumento típico del 1% del PIB antes de la pandemia.

- Una baja demanda de crédito, a pesar de las políticas que han tratado de reducir los tipos de interés de los empréstitos y centradas en las líneas de crédito.

- Una demanda de materias primas inferior a la tendencial, sobre todo de petróleo, pero también de metales industriales.

- Inflación baja o por debajo de la tendencia. La inflación subyacente tendió a bajar del 1% al 0,5% en el transcurso de 2022. La inflación general se situó en el 2,5% debido al encarecimiento de la energía y de los alimentos, pero desde entonces se ha replegado. El objetivo de inflación se ha mantenido intacto en el 3%.

Economía mundial—La reapertura de China en 2023 solo tendrá efectos positivos moderados

A nuestro juicio, el impacto positivo en la macroeconomía mundial del fin de la política china COVID cero será probablemente moderado, dado que sus efectos negativos también deberían haber tenido repercusiones limitadas. Esperamos ver:

- un cierto aumento de la demanda de importaciones de materias primas, en particular petróleo y gas (estimado en 500.000-1.000.000 barriles por día (bpd) de crudo). Un debate clave gira en torno a dónde se sitúa la tendencia natural de la demanda y qué parte del reciente aumento corresponde a compras estratégicas para reservas. Las estimaciones de consenso cubren unos 800.000 bpd; las nuestras en cambio se inclinan a la baja.

- Un aumento de la demanda china de otras importaciones —principalmente de Asia, pero también de más bienes de equipo. Los principales cambios negativos en importaciones de 2022 con respecto al crecimiento tendencial anterior se han producido en Hong Kong, Singapur, Australia, Vietnam, Tailandia, Japón y la zona euro. Los menos afectados han sido Indonesia, Malasia, Estados Unidos y África.

- El turismo y los viajes al extranjero podrían tardar entre tres y seis meses en reactivarse tras la reapertura, debido a problemas relacionados con la reanudación de los servicios aéreos y la expedición de pasaportes y visados a los viajeros. Tailandia será probablemente el país más beneficiado, pero también el resto de Asia debería verse moderadamente favorecido.

- La reanudación de los viajes internacionales también provocaría cierto aumento de las salidas de capital de China por la vía del turismo, donde es probable que veamos un aumento de unos 150.000 millones de dólares estadounidenses (USD) en salidas si volvemos a las tendencias anteriores a la pandemia.

- Ahora bien, dicha presión alcista sobre el crecimiento y la inflación mundiales llega justo cuando, tanto en Estados Unidos como en el resto del mundo, las perspectivas apuntan a una desaceleración del crecimiento y a una moderación de la inflación. Es improbable que la reapertura económica de China cambie por sí sola la su trayectoria de la economía mundial.

- Es posible la reactivación de las presiones inflacionistas en China al recuperarse la demanda, en medio de efectos inciertos a más largo plazo por el lado de la oferta de la economía, sobre todo en servicios y pymes.

La experiencia de otros países es que la reapertura pospandemia en la mayoría de los casos ha sido ampliamente reflacionista. China, al ir a contracorriente del ciclo mundial, podría verse algo aliviada por las menores presiones sobre los precios de las materias primas. Solo un puñado de países ha registrado subidas limitadas de la inflación subyacente, mientras que la gran mayoría ha experimentado repuntes. El menor impacto inflacionista se ha debido principalmente al inferior comportamiento relativo de la demanda interna. Nuestra conclusión es que China podría evitar algunos de los mayores excesos inflacionistas por haber sido más moderada en sus estímulos directos al consumo y dadas las limitadas expectativas de repunte de la inversión en activo fijo.

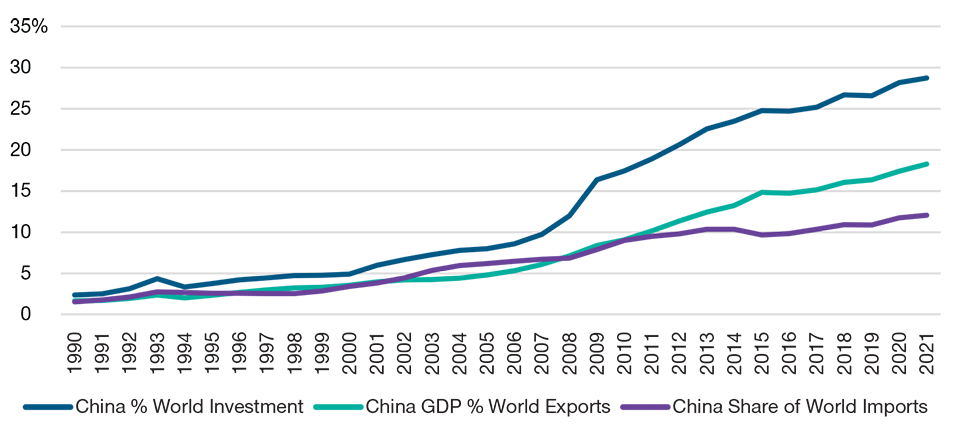

China: hasta 2021 ha habido pocos signos de desglobalización

(Gráfico 4) Participación de China en las importaciones, PIB e inversión mundiales.

Datos anuales hasta 2021. Datos anuales más recientes del ejercicio completo.

Fuente: Haver/IMF WEO.

La evaluación del impacto neto de la reapertura de China sobre el crecimiento y la inflación mundiales se complica por las perspectivas generales de una ralentización y potencial recesión global a finales de año o en 2024. Según estimaciones de la OCDE sobre el comercio en valor añadido en los últimos años, se calcula que las importaciones de bienes de China representan en promedio cerca del 2,5% del PIB en el resto del mundo, frente a una proporción superior, del 9%-10%, en el caso de las economías del G-3 (Estados Unidos, la zona euro y Japón). Se estima que un aumento de cuatro puntos porcentuales de la demanda agregada interna de China solo añadiría unos 10 puntos básicos (pb) de impulso al crecimiento del PIB en la mayoría de las economías desarrolladas y entre 30 y 50 pb en los socios comerciales más próximos de China en Asia.

El principal efecto potencial en la inflación mundial se producirá probablemente vía materias primas. Ahora bien, si la desaceleración mundial supera el impulso del 0,5%-1% que imprimirá la reapertura china a la demanda mundial, el efecto será más bien el de amortiguar la desinflación general. Asimismo, nos parece que el impacto en el mercado físico de petróleo se producirá en dos etapas: la primera consistirá en un descenso de los precios del petróleo durante la ola inicial, seguida de una recuperación a partir de los trimestres primero y segundo de 2023. El paso de la mejora del impulso en China a la ralentización en el resto del mundo será el factor determinante clave.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Marzo 2023 / INVESTMENT INSIGHTS

Abril 2023 / ASSET ALLOCATION VIEWPOINT

Carolyn Chu es analista de crédito en la División de Renta Fija. Carolyn también es la directora de análisis de Mercados Emergentes, supervisando los equipos de Investigación Corporativa y Soberana de este área.

Chris Kushlis es analista de deuda corporativa en la división de renta fija de T. Rowe Price, donde se encarga de la deuda de mercados emergentes

Carolyn Chu es analista de crédito en la División de Renta Fija. Carolyn también es la directora de análisis de Mercados Emergentes, supervisando los equipos de Investigación Corporativa y Soberana de este área.

Chris Kushlis es analista de deuda corporativa en la división de renta fija de T. Rowe Price, donde se encarga de la deuda de mercados emergentes