Dezember 2020 / INVESTMENT INSIGHTS

Kreditmärkte: Unsere Strategie für 2021

Wie wir uns auf den aktuellen Kreditzyklus und die kommenden Monate ausrichten

Die wichtigsten Punkte

- Die Kreditmärkte wurden zuletzt durch beispiellose geld- und fiskalpolitische Hilfspakete gestützt, während die weitere Erholung der Wirtschaft entscheidend vom Erfolg der Impfungen und davon abhängen wird, ob der Dienstleistungssektor wieder auf die Beine kommt.

- Wir sehen an den Schwellenmärkten attraktive Diversifizierungsvorteile und Risikoaufschläge, gestützt auf stabile Fundamentaldaten und günstige technische Bedingungen.

- Der asiatische Kreditmarkt bietet unseres Erachtens ein besonders attraktives Rendite-/Risikoprofil.

- Zu den Risiken, die wir genau im Blick behalten, zählen ein potenzieller Rückgang der Rohstoffpreise, eine sinkende Liquidität und die geopolitischen Entwicklungen.

- Die Angebots- und Nachfragedynamik bei Investment-Grade-Anleihen ist nach wie vor intakt. Zugleich dürften sich im Jahresverlauf 2021 die Fundamentaldaten verbessern.

- Die Bewertungen von Investment-Grade-Anleihen sind zuletzt gestiegen. Allerdings finden wir erhebliche Bewertungsdifferenzen vor, was für aktive Anleger interessante Anlagechancen eröffnet.

- Für besonders vielversprechend halten wir zurzeit Hochzinsanleihen, wo wir auch nach der jüngsten Erholung günstige Kreditspreads vorfinden, und Bankkredite, die unseres Erachtens ein günstiges Risiko-/Ertragsprofil aufweisen.

- Die größten Wertpotenziale sehen wir in zyklischen und/oder eher unpopulären Sektoren.

Die Anleiherenditen haben sich im Jahr 2020 unter dem Strich kaum bewegt. Dabei wurden dramatische Verkaufswellen durch ebenso dramatische Rallys wieder kompensiert, sodass die Bewertungen am Ende wieder das gleiche Niveau wie zu Jahresbeginn erreicht haben. Was hat sich nach der Berg- und Talfahrt geändert, und wo steht der aktuelle Kreditzyklus?

Unseres Erachtens könnten die beispiellosen fiskal- und geldpolitischen Stützungsmaßnahmen zur Abfederung des Corona- Schocks, darunter weltweit 185 Zinssenkungen, einen verlängerten Kreditzyklus zur Folge haben. Mit massiven Hilfsprogrammen ist es gelungen, den Wirtschaftseinbruch etwas zu verlangsamen, insbesondere in der verarbeitenden Industrie und im Einzelhandel. Allerdings sind die Möglichkeiten der Zentralbanken und Regierungen allmählich ausgeschöpft, sodass weiteres Wachstum davon abhängt, ob die Pandemie mit Impfstoffen eingedämmt werden kann und wie schnell sich das Dienstleistungsgewerbe wieder erholt. Wenngleich die erneuten Corona-Beschränkungen in den USA und Europa die Wirtschaft in den kommenden Monaten belasten dürften, gehen wir mittel- bis langfristig davon aus, dass die Konsumstimmung aufgrund des Nachfragestaus schnell steigt und die Unternehmen ihre Lager wieder auffüllen, sobald die Lockdowns gelockert oder aufgehoben werden. Viele Schwellenländer verzeichneten indes niedrigere Infektionszahlen als die Industrieländer, weshalb wir dort eine schnellere Erholung und eine Outperformance erwarten.

Insgesamt sind wir recht optimistisch, dass die globale Nachfrage weiter intakt ist, sodass die Regierungen genug Zeit haben, um die Pandemie unter Kontrolle zu bringen – was unseres Erachtens im zweiten Halbjahr 2021 der Fall sein wird.

Bis es so weit ist, könnten die Kreditspreads allerdings weiter zurückgehen. Besonders optimistisch schätzen wir zurzeit Hochzinsanleihen und asiatische Unternehmensanleihen ein. Zugleich sehen wir weiterhin Anlagechancen im Investment-Grade-Bereich, wo wir insgesamt zwar relativ enge Spreads vorfinden – jedoch auch erhebliche Bewertungsunterschiede, die es zu nutzen gilt.

Unternehmensanleihen der Schwellenländer (EM)

Carolyn Chu, Director of Fixed Income Credit Research

Vor dem Hintergrund der weltweit rekordtiefen Renditen und hohen Aktienbewertungen finden wir am Markt für EM-Unternehmensanleihen überzeugende Anlagepotenziale, der durchschnittliche Kreditspreads von 5,4 Prozent aufweist. Im Vergleich dazu belaufen sich die Spreads bei US-Hochzinsanleihen (ohne Energie) auf rund 3,8 Prozent und bei EM-Investment-Grade-Anleihen auf rund 1,9 Prozent (Stand: Ende November).

Betrachtet man die Ausfallrisiken, so stellen wir fest, dass viele EM-Unternehmen durch die umfangreichen staatlichen Hilfsprogramme finanziell gestützt wurden. Zudem weisen EM-Unternehmensanleihen, teilweise aufgrund eines vorausschauenden Schuldenmanagements durch die Geschäftsführungen, mitunter kurze Laufzeiten (bis 2021) auf – was relativ geringe Refinanzierungsrisiken erwarten lässt. Schätzungen zufolge liegt die Ausfallrate bei hochverzinsten EM-Unternehmensanleihen für 2021 lediglich bei 2,5 bis 3 Prozent – gegenüber einem langfristigen Durchschnitt von etwa 3,5 Prozent und einer Ausfallrate in den letzten zwölf Monaten bei globalen Hochzinsanleihen von 6,6 Prozent (Stand: Ende Oktober).

Besonders attraktiv scheinen uns derzeit EM-Unternehmensanleihen aus Asien. Der Markt umfasst derzeit ein Volumen von rund 1,2 Billionen US-Dollar, wovon ein Großteil auf den Investment-Grade-Bereich entfällt (mehr als 75 Prozent der umlaufenden Titel haben ein Rating von BBB oder besser) – mit einer breiten Streuung über verschiedene Branchen und Länder hinweg. In den letzten zehn Jahren erwirtschaftete der J.P. Morgan Asia Credit Index (JACI) Diversified eine annualisierte Rendite von 5,4 Prozent, bei einer Volatilität von 4,6 Prozent. Im Vergleich dazu erzielten EM- und Euro-Investment-Grade-Unternehmensanleihen in diesem Zeitraum insgesamt zwar ähnliche Renditen, jedoch bei einer höheren Volatilität von 6,1 bzw. 9,1 Prozent.

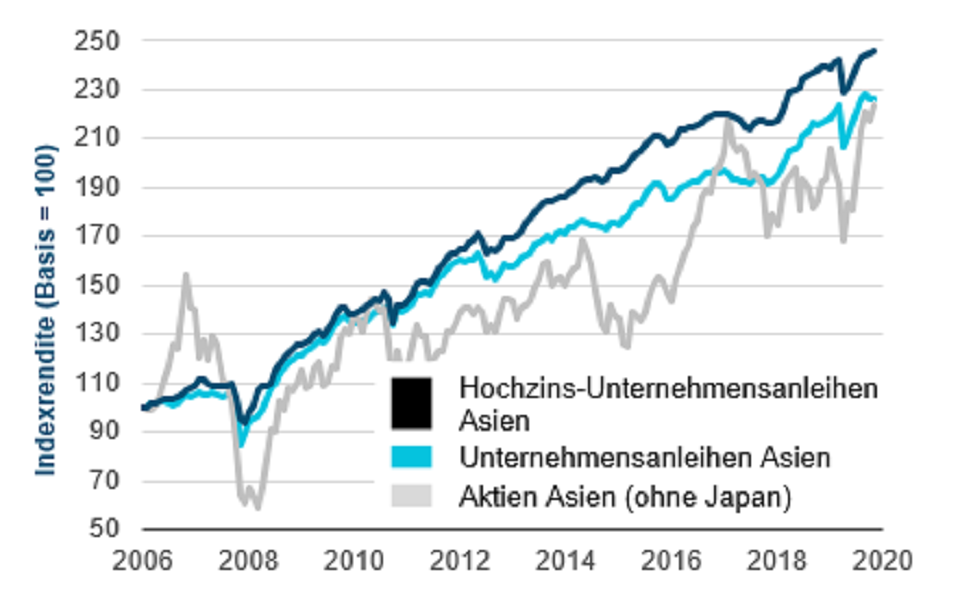

Abbildung 1. Asiatische Hochzins-Unternehmensanleihen erzielten in den letzten Jahren höhere, konstantere Renditen

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 31. Oktober 2020. Unternehmensanleihen Asien – J.P. Morgan Asia Credit Index Diversified; Hochzins-Unternehmensanleihen Asien – J.P. Morgan Asia Credit Index Diversified High Yield; Aktien Asien (ohne Japan) – MSCI AC Asia ex Japan Net Total Return Index; Global HY – J.P. Morgan Global High Yield; JACI HY – J.P. Morgan Asia Credit Index Diversified High Yield. Quellen: JP Morgan, MSCI. Siehe Abschnitt „Zusätzliche Angaben“.

Abbildung 1 zeigt, dass Hochzins-Unternehmensanleihen aus Asien auf lange Sicht gleich oder besser abschneiden als Aktien der Region Asien (ohne Japan), jedoch bei einer geringeren Volatilität (trotz der Tatsache, dass asiatische Anleihen auf Hartwährung und die Aktienindizes auf Lokalwährung lauten). Während der Markt für asiatische Hochzins-Unternehmensanleihen häufig stark mit den Aktienmärkten der Region korreliert (-0,2 bis +0,9 seit 2006), ist dies in bestimmten Phasen, beispielsweise seit 2016, in denen die Korrelation durchschnittlich unter 0,6 lag, nicht der Fall.

Hochverzinste Unternehmensanleihen aus Asien werden zurzeit mit einem relativ großen Abschlag zu Investment-Grade-Titeln der Region gehandelt, was sie attraktiv macht. Eine besonders interessante Kombination aus Rendite und Fundamentaldaten finden wir zurzeit im chinesischen Immobiliensektor. Allerdings kommt es, wie immer, auf eine fundierte Titelauswahl an.

Risiken sehen wir allgemein in den Fundamentaldaten, der Liquidität oder in geopolitischen Entwicklungen. Beispiele:

- Die OPEC+ hat sich vor Kurzem auf eine moderate Produktionssteigerung geeinigt, wobei jeder Rückgang der Öl- und Rohstoffpreise für viele Schwellenländer nachteilig wäre.

- Vor diesem Hintergrund gilt es, die Ausfallrisiken der Region genau im Blick zu behalten. Nach den hohen fiskalpolitischen Hilfsprogrammen im Kampf gegen die Corona-Pandemie im Jahr 2020 würde ein schwächer als erwartetes BIP-Wachstum die ohnehin angeschlagenen öffentlichen Haushalte zusätzlich belasten.

- In Argentinien sehen wir regulatorische Risiken, die eine Tilgung für Emittenten von USD-Anleihen erschweren könnten.

- Eine sinkende Liquidität in Festland-China, wo sich die Regierung wieder auf den Schuldenabbau konzentriert, könnte Auswirkungen sowohl für das Inland als auch auf die ganze Region haben.

- Die Bankinstitute könnten unter Druck geraten, wenn die Zahl der notleidenden Kredite nach Auslaufen der fiskalpolitischen Corona-Hilfsprogramme steigt.

- Weiterhin zu beobachten sind zudem die Beziehungen zwischen den USA und China. Unter dem designierten US-Präsidenten Joe Biden erwarten wir einen moderateren Kurs als unter Donald Trump. Insgesamt dürften die Spannungen jedoch anhalten.

- In Lateinamerika bestehen im Vorfeld der im nächsten Jahr anstehenden Wahlen politische Risiken, beispielsweise durch einen harten Wahlkampf oder mögliche &populistische Tendenzen.

Investment-Grade-Unternehmensanleihen

Michael Lambe (CFA), Investment Grade Team Leader

Investment-Grade-Unternehmensanleihen weisen gegen Ende 2020 relativ enge Kreditspreads auf. Die Corona- Pandemie hat sich auf die Bonität vieler Unternehmen niedergeschlagen, sodass der Anteil von „BBB“-Titeln in der Assetklasse weiter gestiegen ist. Damit haben IG-Unternehmensanleihen gegenüber Hochzins- und Schwellenmarktanleihen an Attraktivität eingebüßt.

Indes dürfte das Neuemissionsvolumen, das 2020 gestiegen ist, wieder deutlich zurückgehen, während die Nachfrage aufgrund der weltweit anhaltend niedrigen Renditen intakt bleiben sollte. So erzielten 25 Prozent der Titel der Anleihen im Barclays Global Aggregate Index bis zum dritten Quartal 2020 negative Renditen. Zusätzlich befeuert könnte die Nachfrage dadurch werden, dass die Anleger aufgrund der Anleihekaufprogramme der Zentralbanken aus den Märkten für Staats- und Agency-Anleihen verdrängt werden.

Zugleich zeigt ein Blick auf die Fundamentaldaten, dass viele Unternehmen zur Überbrückung der Corona-Krise ihre Barbestände erhöht haben. Unsere Besprechungen mit den Geschäftsführungen haben uns allerdings gezeigt, dass sich viele Unternehmen in ihren Entscheidungen noch in einer „frühen Zyklusphase“ befinden. Daher wäre es verfrüht, rege M&A-Aktivitäten oder Aktienrückkäufe zu erwarten. Vielmehr dürften die Unternehmen den Schwerpunkt auf die Konsolidierung ihrer Bilanz legen, was vor allem Anleihen zugutekommen dürfte – es sei denn, der Übernahmeappetit kehrt schneller wieder zurück als erwartet. Zugleich dürfte auch eine zyklische Erholung vor allem Anleihen beflügeln.

Während die Bewertungen in den Investment-Grade-Indizes insgesamt wieder den Stand zu Jahresbeginn erreicht haben, stellen wir hohe Bewertungsdifferenzen und eine starke Spaltung zwischen Gewinnern und Verlierern fest, da bestimmte Sektoren den Corona- Schock besser verkraftet haben als andere. Deshalb ist die Bewertungskluft wesentlich tiefer als vor einem Jahr, was für uns als aktive Manager interessante Anlagechancen eröffnet. Unser Schwerpunkt liegt dabei auf Emittenten mit erfolgreichen Geschäftsmodellen, hohen Liquiditätsbeständen und einer Geschäftsführung, die weiterhin für eine starke Bilanz sorgt.

Mit Blick auf 2021 favorisieren wir unter anderem Titel mit einem „BBB“-Rating gegenüber „A“-Papieren. Zudem sind wir in bestimmten Bereichen, die von einer Erholung nach der Corona-Krise in besonderem Maße profitieren dürften, übergewichtet, beispielsweise in globalen REITS, Hotelbetreibern, Online-Reiseanbietern und Flughafengesellschaften. Unabhängig von der Pandemie halten unsere Analysten zudem bestimmte US-Discounter, Getränkehersteller oder europäische Telekommunikationsinfrastrukturunternehmen für aussichtsreich.

ESG wird eine treibende Kraft bleiben

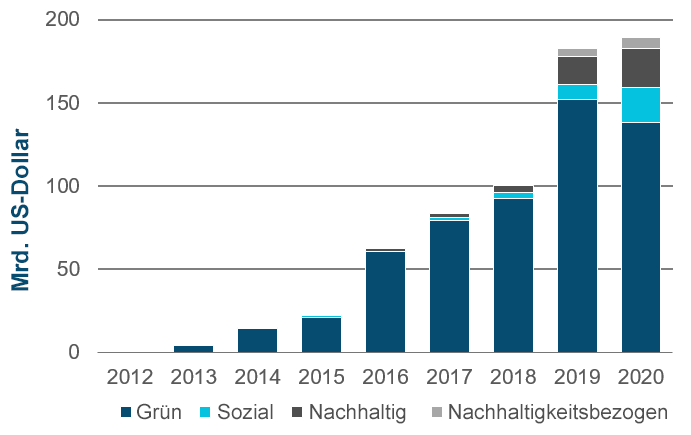

Der Markt für nachhaltige Anleihen verzeichnete 2020 erneut starke Kapitalzuflüsse und ein hohes Emissionsvolumen an Unternehmens- und Finanzanleihen (Abbildung 2). Wir gehen davon aus, dass sich dieser Trend im kommenden Jahr fortsetzt.

Unsere Analysen deuten darauf hin, dass die Emissionskosten für grüne Anleihen im Jahr 2020 insgesamt rund 10 bis 15 Basispunkte niedriger lagen als für nicht-grüne Anleihen. Mit einem zunehmend ausgereiften grünen Markt sind die Anleger gefordert, die „grünen Nuancen“ zu verstehen und die Projekte, die durch die neuen Emissionen finanziert werden, auf ihre Qualität hin zu prüfen. Damit nachhaltige Finanzierungsinstrumente in Bereichen wie Energiewende und Klimawandel tatsächlich eine positive Wirkung entfalten, muss sichergestellt sein, dass die Finanzmittel an die richtigen Stellen fließen.

Deshalb kommt es unter anderem darauf an, den Wirkungshebel grüner Finanzierungsinstrumente zu beurteilen. So emittieren Versorgungsdienste naturgemäß grüne Anleihen zur Finanzierung von Projekten wie Solar- oder Windparks. Allerdings profitieren diese Unternehmen üblicherweise schon von niedrigen Finanzierungskosten. Interessantere Chancen sehen wir daher bei Unternehmen, die normalerweise nicht als grün gelten, aber diese kostengünstigeren Instrumente nutzen, um grüne Projekte zu lancieren. Daher dürfte der tatsächliche Wirkungsgrad in solchen Fällen höher sein.

Abbildung 2: Weltweite Emissionen nachhaltiger Unternehmens- und Finanzanleihen

Stand: September 2020. Quelle: T. Rowe Price Research, Bloomberg New Energy Finance.

Hochzinsanleihen und Bankkredite

Jason Bauer (CFA), High Yield Sector Portfolio Manager

Mit Blick auf 2021 schätzen wir den Ausblick für Hochzinsanleihen und Bankkredite positiv ein. Die Fortschritte in Sachen Impfstoffe stimmen und seit dem Sommer schon optimistisch, was durch die Mitteilung von Pfizer und Moderna hinsichtlich der überraschend hohen Wirksamkeit noch verstärkt wurde.

Die Corona- Pandemie hat die Wirtschaft stark in Gewinner und Verlierer gespalten. Bestimmte Industriezweige (z. B. Lebensmittelhändler und Supermarktbetreiber oder Unternehmen, die von der verstärkten Arbeit im Homeoffice profitierten, wie etwa Telekommunikations-, Kabel- und Technikanbieter), erhielten durch die Krise sogar Auftrieb, während andere durch den Virus-Ausbruch praktisch vollständig zum Erliegen kamen (z. B. Fluggesellschaften, Luft- und Raumfahrt, Energie sowie Unterhaltungs- und Freizeitbereiche wie Theater, Kreuzfahrtgesellschaften und Fitnessstudios). Auch wenn viele dieser stark unter Druck geratenen Unternehmen wieder zu einem „normalen“ Geschäftsbetrieb zurückkehren dürften, sobald die Pandemie eingedämmt ist, dürften unter anderem Theaterbetriebe und Kreuzfahrtanbieter vor größeren Herausforderungen stehen.

Aufgrund der Corona-Pandemie ist die Zahl der Anleihen, die ihren Investment-Grade-Status verloren haben („Fallen Angels“) stark gestiegen. Tatsächlich sind seit Ausbruch der Krise Anleihen im Wert von 225 Milliarden US-Dollar in das Hochzinssegment „gefallen“ (gegenüber einem von uns im März geschätzten Volumen von rund 300 Milliarden US-Dollar). Viele dieser gefallenen Engel sind in punkto Assetqualität und -höhe jedoch weitaus besser aufgestellt als die traditionellen Hochzins-Emittenten. Nachdem zahlreiche Titel herabgestuft worden sind und teilweise aufgrund von Zwangsverkäufen durch Anleger, denen es nicht gestattet ist, in „Crossover-Anleihen“ zu investieren, abverkauft wurden, bietet das technische Umfeld am Hochzinsmarkt für aktive Anleger interessante Möglichkeiten.

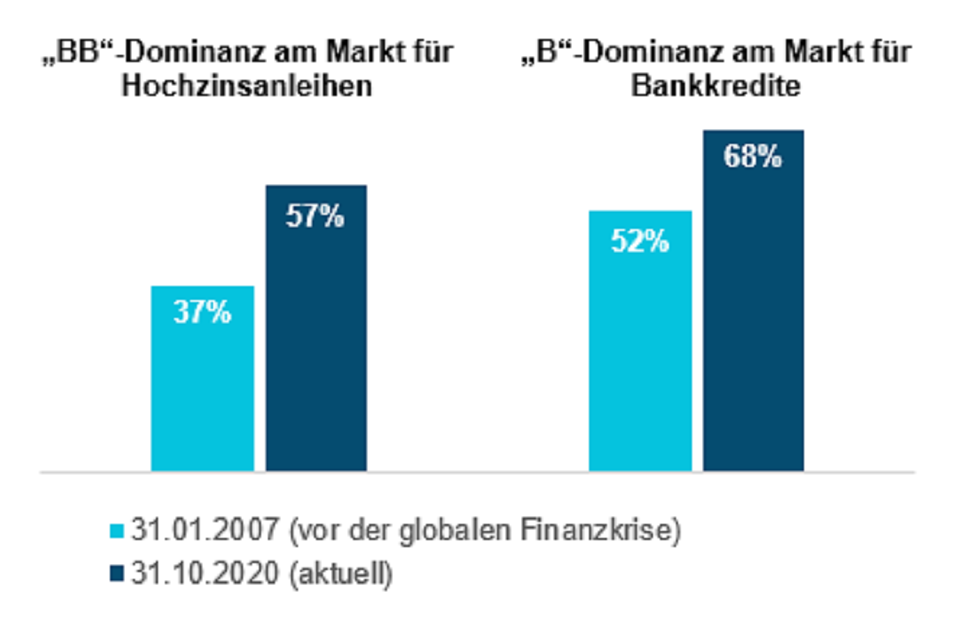

Die Kombination aus der hohen Anzahl gefallener Engel und der relativ kleinen Anzahl an fremdfinanzierten Übernahmen (LBOs) hat einen Hochzinsmarkt geschaffen, der eine höhere Qualität aufweist als im letzten großen Zyklus, der in der globalen Finanzkrise gipfelte. So weisen fast 60 Prozent des Marktes heute ein BB-Rating auf (Abbildung 3).

Abbildung 3: Zusammensetzung der Märkte für Bankkredite und Hochzinsanleihen

Stand: 31. Oktober 2020.

Bankkredite – Credit Suisse Leveraged Loan Index; Hochzinsanleihen – Credit Suisse High Yield Index. Quelle: Credit Suisse. Siehe Abschnitt „Zusätzliche Angaben“.

Am Markt für Bankkredite ist der Anteil von Titeln mit einem niedrigen „B“-Rating indes gestiegen. Allerdings glauben wir, dass dies aufgrund der Branchenmischung überschaubare Folgen hat. Denn in diesem Segment sind zyklische Sektoren (insbesondere Energie) relativ schwach und defensive Sektoren wie Gesundheit und Technologie relativ stark vertreten.

Erwartete Ausfallraten

Im Frühjahr haben wir eine Bottom-up-Analyse zu den Zahlungsausfällen durchgeführt, in der unsere Analysten eine Ausfallrate von etwa 10 Prozent prognostizierten – gegenüber rund 11 Prozent während der globalen Finanzkrise. Allerdings hat die Politik auf die aktuelle Krise sehr viel schneller und deutlicher reagiert.

Tatsächlich verzeichnete der US-Markt seit Jahresbeginn eine maximale Ausfallrate von rund 6 Prozent – mit zuletzt fallender Tendenz. Auch wenn wir davon ausgehen, dass die Spitze möglicherweise noch nicht erreicht ist, ist es doch vielen Unternehmen in den stark betroffenen Branchen gelungen, weiter auf die Primärmärkte zuzugreifen und eine Liquiditätsbrücke zu bauen, sodass Zahlungsausfälle hoffentlich weitgehend ausbleiben werden.

Potentielle Gewinner im Jahr 2021

Wir sehen sowohl bei Hochzinsanleihen als auch bei Bankkrediten gute Anlagepotenziale. Dabei bevorzugen wir derzeit Bankkredite, wo wir teilweise attraktive Kapitalsteigerungspotenziale finden.

An den Anleihemärkten investieren wir seit Sommer in Titel, die von einer Nachkrisenerholung profitieren dürften, darunter die Bereiche Glücksspiele, Gastgewerbe und Restaurants. Im Energiesektor konzentrieren wir uns indes auf gefallene Engel im Bereich E&P (Exploration & Produktion) und auf den Midstream-Bereich (z. B. Pipelines), in dem wir nach wie vor übergewichtet sind. Zudem haben wir in eine Auswahl an Anleihen von Fluggesellschaften investiert, darunter einige Titel, die durch Treue- oder Meilenprogramme besichert sind.

Bei den Bankkrediten setzen wir in ähnlichen Sektoren auf eine Erholung. Dabei konzentrieren uns auf relativ kurze Laufzeiten (bis etwa 2024/25) und/oder auf Instrumente mit LIBOR-Floor.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Dezember 2020 / GLOBAL MARKET OUTLOOK

Justin Gerbereux ist Global Head of Credit Research in unserer Anleihen-Abteilung. Seit er 2003 zu T. Rowe Price kam, bekleidete er Positionen als Kreditanalyst, Associate-Portfoliomanager, Portfoliomanager und Teamleiter für Research über High-Yield-Unternehmensanleihen.

Carolyn Chu ist Credit Analyst in der Fixed Income Division. Carolyn ist außerdem Forschungsdirektorin für Emerging Markets und leitet sowohl das Emerging Markets Corporate- als auch das Sovereign Research-Team.