Dezember 2020 / GLOBAL MARKET OUTLOOK

Asien ohne Japan: Positive Aussichten für Aktien im Jahr 2021

Erstklassige Wachstumsunternehmen mit angemessenen Bewertungskennzahlen.

Die wichtigsten Punkte

- Asien hat die Pandemie im Jahr 2020 im Allgemeinen gut bewältigt. Die nordasiatischen Volkswirtschaften haben sich recht schnell normalisiert. Andere Länder, etwa Indien, liegen noch zurück, lassen jedoch Anzeichen für eine Verbesserung erkennen.

- Trotz ihrer starken Performance seit Jahresbeginn bieten die asiatischen Märkte aus Bewertungssicht im Vergleich zu globalen Aktien ein attraktives Risiko-Rendite-Profil.

- In einigen Marktsegmenten, wie Biotechnologie, Internetplattformen und Elektrofahrzeuge, sind die Aktienbewertungen hoch, doch viele erstklassige Wachstumsunternehmen weisen angemessene Kennzahlen auf.

Die mittel-bis längerfristigen Aussichten für Aktien aus Asien ohne Japan beurteilen wir weiter positiv. Auch wenn sich das Wachstum der Weltwirtschaft langsamer erholen könnte als ursprünglich erhofft, dürfte sich die Binnennachfrage in Asien als relativ robust erweisen. Bei der Bekämpfung der Coronavirus-Pandemie und ihrer Folgen mussten die Regierungen ihre Anreizmaßnahmen auf einem ausgewogene Niveau halten, ohne die Konjunkturimpulse zu stark auszuweiten oder zu früh abzubauen. Im Jahr 2020 verzeichneten alle Länder eine Verschlechterung ihrer Haushaltssalden, da sie sich zu Konjunkturprogrammen gezwungen sahen. In Asien blieb diese Entwicklung im Allgemeinen jedoch maßvoller als in anderen Teilen der Welt. Dank des Rückgangs der Importe und der niedrigeren Rohstoffpreise gelang es zudem den meisten Regierungen der Region Asien ohne Japan, ihre Leistungsbilanzen auf einem soliden Niveau zu halten. Die asiatischen Währungen dürften davon künftig profitieren, zumal Phasen der US-Dollar-Schwäche den Aktienrenditen der Region in der Vergangenheit zugutekamen.

Die chinesische Regierung scheint zu beginnen, Liquidität aus der Wirtschaft abzuziehen. Unserer Meinung nach bleibt sie jedoch auch 2021 in der Lage, ihre Stützungsmaßnahmen nach Bedarf anzupassen. Die chinesischen Behörden haben ihr Pulver noch nicht verschossen und können weitere Maßnahmen ergreifen, sofern dies notwendig wird. Die Aussichten für die gestörten Beziehungen zwischen den USA und China beurteilen wir vorsichtig. Sie dürften im Jahr 2021 eines der Hauptrisiken für die Märkte der Region Asien ohne Japan bleiben. Auch unter einer von Joe Biden geführten Regierung bleiben die Beziehungen zwischen den USA und China wahrscheinlich angespannt. Möglicherweise liegt der Fokus auf anderen Streitpunkten, doch wir gehen davon aus, dass die nationale Sicherheit im Technologiebereich für die USA ein Thema bleibt.

Der Handel innerhalb der Region wird unserer Einschätzung nach im Laufe der Zeit weiter wachsen. Die Regional Comprehensive Economic Partnership (RCEP), ein vor Kurzem abgeschlossenes Freihandelsabkommen zwischen dem Verband Südostasiatischer Nationen (ASEAN) und fünf weiteren Ländern der Region Asien-Pazifik, dürfte diese Entwicklung mittel- bis langfristig weiter fördern. Die möglichen Auswirkungen dieses Abkommens auf unsere Investments lassen sich noch nicht quantifizieren. Die Entwicklung geht jedoch in die richtige Richtung, denn wir sind überzeugt, dass der wachsende Handel innerhalb der Region zu mehr Effizienz und einem stärkeren Wirtschaftswachstum führt.

Chinas Ausgaben für Forschung und Entwicklung (F&E) sind rapide gestiegen

(Abb. 1) Bruttoinlandsausgaben für F&E (in Mrd. USD)

Stand: Dezember 2018. Quelle: OECD (2020), Bruttoinlandsausgaben für F&E (Indikator). doi: 10.1787/d8b068b4-en (Zugriff erfolgt am 27. November 2020).

Asiatische Unternehmen wiesen im Allgemeinen zu Beginn der Pandemie solide Bilanzen auf. Trotz der Gewinneinbußen war der Free-Cashflow in der Region im Jahr 2020 recht stabil. Weitere Anlagechancen sehen wir in Asien bei Unternehmen, die aufgrund der Importsubstitution von einer steigenden Binnennachfrage profitieren. Der Konsum blieb dank der geringen Verschuldung der privaten Haushalte im Allgemeinen robust.

China dürfte die wirtschaftliche Erholung Asiens auch 2021 anführen

Als einzige große Volkswirtschaft hat China seine Konjunkturentwicklung weitgehend normalisiert. Im nächsten Jahr dürfte das Wirtschaftswachstum vom Binnenkonsum und dem Dienstleistungssektor getragen werden, und die jüngste Erholung der Einzelhandelsumsätze ist vielversprechend. Dieses Wachstum dürfte 2021 zunehmend auch Chinas asiatischen Nachbarländern positive Impulse liefern. Unter den Schwellenländern scheinen sich die positiven Wachstumsprognosen nach wie vor auf China und Nordostasien zu konzentrieren. Die geld- und fiskalpolitischen Maßnahmen, mit denen verschiedene Regierungen in Asien die Folgen der Pandemie abfedern wollen, dürften auch 2021 für Unterstützung sorgen. Selbst in den am stärksten betroffenen Ländern geht die Zahl der Infektionen nicht deutlich zurück, doch Covid-19 (die durch das Coronavirus ausgelöste Krankheit) ist dort mit geringen Sterblichkeitsraten verbunden, zum Teil dank der relativ jungen Bevölkerung in Indien, Indonesien und den Philippinen. Vor allem aber gehen die Menschen in Ländern wie Indien und den ASEAN-Staaten allmählich wieder zu einem normalen Alltag über, da die Regierungen die verhängten Beschränkungen lockern und die extreme Angst vor dem Virus dank der Aussicht auf eine breite Verfügbarkeit von Impfstoffen im Jahr 2021 nachlässt.

Wir halten an unserem Bottom-up-Anlageansatz fest

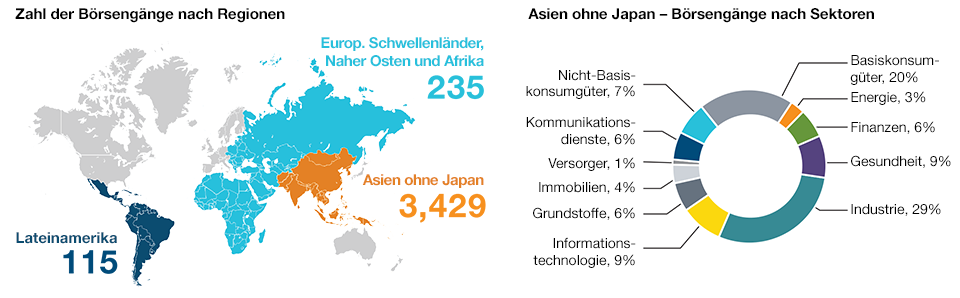

Chancenspektrum in Asien ist groß und dynamisch

(Abb. 2) Anzahl der Börsengänge (IPOs) nach Region, Dezember 2015 bis Dezember 2019

Stand: 31. Dezember 2019.Quelle: Finanzdaten und Analysen von FactSet. Copyright 2020 FactSet. Alle Rechte vorbehalten.

Wir sind überzeugt, dass die Aktienmärkte der Region Asien ohne Japan nach wie vor Anlagechancen bieten. Für besonders attraktiv halten wir dabei angemessen bewertete, erstklassige Wachstumsunternehmen, denen es gelingt, die von der Pandemie ausgelöste Phase der Unsicherheit zu bewältigen und aus der Krise gestärkt hervorzugehen.

Wir erwarten, dass der Coronavirus-Ausbruch die Konsolidierung einer Reihe von Branchen in ganz Asien beschleunigen könnte und konzentrieren uns auf Unternehmen, die von dieser Beschleunigung profitieren dürften. Der Binnenkonsum bleibt in unserem Portfolio ein übergreifendes Thema. Wir glauben, dass die privaten Haushalte in Asien im Allgemeinen unterdurchschnittlich verschuldet sind und die Konsumentwicklung eine langfristige Chance bietet.

Daneben bevorzugen wir die potenziellen Nutznießer der Importsubstitution (insbesondere in China), da einheimische Unternehmen gerade in Zeiten verschärfter geopolitischer Spannungen Wege finden, Importe durch lokale Produkte zu ersetzen. Wir stellen fest, dass der Handelsstreit chinesische Unternehmen dazu veranlasst, mehr Produkte im Inland zu beziehen. Da die Pandemie verdeutlicht hat, wie anfällig Teile der globalen Lieferkette für externe Störungen sind, dürfte sich dieser Trend fortsetzen.

Einige dieser auf den Binnenmarkt ausgerichteten chinesischen Unternehmen könnten sich im Laufe der Zeit zu globalen Anbietern entwickeln. In China suchen wir nach Unternehmen, die von der steigenden Nachfrage nach hochwertigen Produkten profitieren dürften. Gleichzeitig bieten sich möglicherweise in allen Ländern Chancen bei Unternehmen, denen die Konsolidierung fragmentierter Branchen zugutekommen könnte. Bei unserer Bottom-up-Auswahl einzelner Aktien analysieren wir auch, wie innovativ ein Unternehmen ist. Dabei berücksichtigen wir nicht nur den Einsatz von Technologie, sondern auch andere Unternehmensstrategien zur Verbesserung der Marktposition.

Anlagechancen im Jahr 2021

Die Aktienmärkte haben sich in diesem Jahr allgemein positiv entwickelt, doch die Region Asien ohne Japan bietet aus unserer Sicht im Vergleich zu anderen Märkten nach wie vor mehr Wertpotenzial. Einige asiatische Aktien sind sehr teuer bewertet, darunter Biotech-Unternehmen, einige Softwaretitel und chinesische Technologieaktien sowie Aktien des Bereichs Elektrofahrzeuge. Wir sind jedoch der Ansicht, dass viele erstklassige Wachstumsunternehmen nach wie vor zu angemessenen Bewertungskennzahlen gehandelt werden – sowohl nach historischen Maßstäben als auch mit Blick auf ihre geringeren Kapitalkosten. In diesem Bereich halten wir naturgemäß die meisten Aktien.

Ein gutes Wertpotenzial erkennen wir auch bei einigen zyklischen Aktien. Diese Titel wurden durch die Pandemie erheblich belastet, dürften sich jedoch nach dem Ende der Krise behaupten oder sogar positiv entwickeln. Dabei handelt es sich oft um Unternehmen, die aufgrund des Virusausbruchs einen kurzen, aber heftigen zyklischen Abschwung erlitten haben. Diese Positionen haben wir in den letzten Monaten aufgestockt, da neben den besseren Test- und Behandlungsmöglichkeiten auch die Verfügbarkeit von Impfstoffen immer näher rückt.

Die Region Asien ohne Japan entwickelt sich nach wie vor sehr dynamisch und bietet uns fortlaufend neue Anlagegelegenheiten. Unser Investmentprozess konzentriert sich dabei vorwiegend auf Unternehmen, die aus der Krise gestärkt hervorgehen dürften. In der Regel sind dies Unternehmen, die in ihrem jeweiligen Sektor führend sind und in der Lage sein dürften, weitere Marktanteile hinzuzugewinnen und ihre Branchen zu konsolidieren. Wir bevorzugen Unternehmen, die von einer soliden Kapitalstruktur profitieren und auch einen möglicherweise längeren Konjunkturabschwung überstehen dürften. Wir sind uns darüber im Klaren, dass die Gewinnprognosen im aktuellen Umfeld unter Druck stehen. Dennoch rechnen wir ab 2021 wieder mit einem soliden Gewinnwachstum. Aus diesem Grund wird es auch künftig entscheidend sein, dass die Regierungen das richtige Gleichgewicht finden und ihre Konjunkturimpulse nicht zu stark ausweiten oder zu früh abbauen. Mit Blick auf andere Risiken in der Region sind wir der Ansicht, dass die Beziehungen zwischen den USA und China – trotz einer gewissen Rückkehr zur traditionellen Diplomatie – wahrscheinlich nicht an das vor der Ära Trump erreichte Niveau anknüpfen können. Die Spannungen im Technologiebereich dürften daher anhalten.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Anh Lu ist Portfoliomanagerin in der Equity Division von T. Rowe Price Hong Kong Limited. Sie ist Lead Portfolio Manager der Asia ex-Japan Equity Strategy. Lu ist Vice President der T. Rowe Price Group, Inc. sowie von T. Rowe Price Hong Kong Limited.