Dezember 2020 / GLOBAL MARKET OUTLOOK

Marktausblick China 2021

Verbesserung der Fundamentaldaten dürfte anhalten

Die wichtigsten Punkte

- Chinas wirtschaftliche Erholung von der Coronavirus-Pandemie ist nicht unbemerkt geblieben. Das Land ist die erste große Volkswirtschaft, in der sich sowohl das Angebot als auch die Nachfrage nahezu normalisiert haben.

- Auch wenn die strategische Rivalität zwischen den USA und China anhalten dürfte, könnte ein verstärkter Dialog zwischen beiden Ländern dazu beitragen, Risiken besser zu steuern und die wirtschaftlichen Beziehungen zu verbessern.

- Die Aussichten für die Fundamentaldaten chinesischer Aktien im Jahr 2021 beurteilen wir positiv, da die Konjunkturerholung voraussichtlich stärker vom Konsum getragen wird.

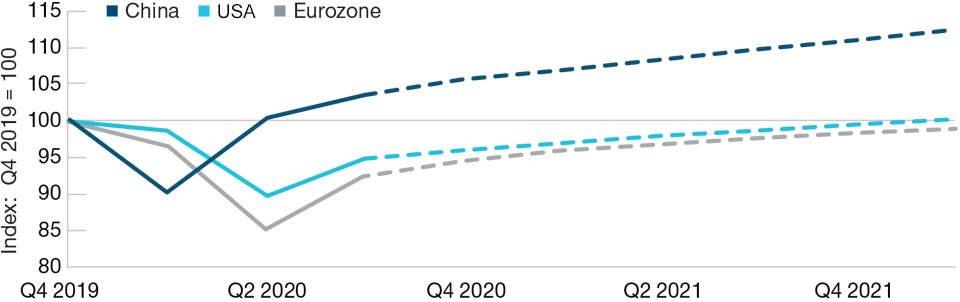

Dank der raschen Eindämmung des Coronavirus dürfte China in diesem Jahr als einzige große Volkswirtschaft ein positives Wirtschaftswachstum verzeichnen. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) hat vor Kurzem ihre Wachstumsprognose für das chinesische Bruttoinlandsprodukt (BIP) des Jahres 2020 auf +1,8% angehoben, nachdem sie im Juni noch von -3,7% ausgegangen war. Die soliden Konjunkturdaten seit September deuten darauf hin, dass sich das Wachstum sogar 3,0% annähern könnte. Der im Juli veröffentlichte BIP-Bericht für das zweite Quartal stellte heraus, dass China als erste der großen Volkswirtschaften zu einem positiven Wachstum zurückfindet, nachdem das Land mit der Pandemie drei Monate früher konfrontiert war als die übrige Welt (Abb. 1).

Wie die Konjunkturdaten seit dem Sommer bestätigen, liegt China bei der weltweiten Erholung von der Coronavirus-Krise weiter an der Spitze. Wir führen dies auf drei Faktoren zurück: (i) nach einem frühen, aber kurzen nationalen Lockdown leitete China umfassende Konjunkturmaßnahmen in Form von höheren Infrastrukturausgaben ein, die das Wachstum ab der zweiten Jahreshälfte 2020 deutlich ankurbelten; (ii) nach dem Lockdown erholte sich der Markt für Wohnimmobilien überraschend schnell; und (iii) die chinesischen Exporte entwickelten sich besser als erwartet, obwohl der Welthandel schwach blieb.

China führt die weltweite Erholung von der Pandemie an

(Abb. 1) Bloomberg-Konsens für reales BIP (Prognosen ab Q3 2020)

Stand: 6. Oktober 2020.

Quellen: Refinitiv und Credit Suisse (siehe „Zusätzliche Angaben“.

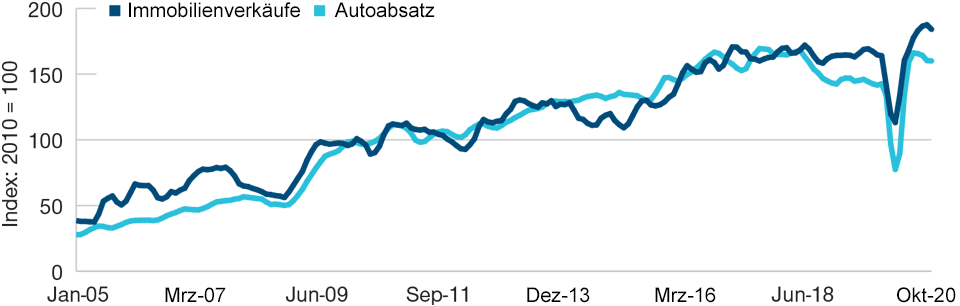

Chinas Immobilien- und Autozyklen korrelieren stark

(Abs. 2) Immobilienverkäufe und Autoabsatz

Stand: 6. Oktober 2020.

Quellen: Emerging Advisors Group und CEIC.

Vor dem Jahreswechsel setzt sich die positive Dynamik fort. Beispielsweise übertraf die Industrieproduktion im September das Niveau vor der Pandemie um 7%. Aus unserer Sicht hat China genug getan, um seine Wirtschaft erfolgreich wiederzubeleben. Die rasche Erholung der chinesischen Wirtschaft hatte unter anderem zur Folge, dass die Erwartungen an neue Konjunkturmaßnahmen gedämpft wurden. Bisher gibt es allerdings keine Anzeichen dafür, dass die Regierung ihre Stützungsmaßnahmen vorzeitig abbaut. Vielmehr scheint sie eine abwartende Haltung einzunehmen, an der sie in den nächsten Quartalen festhalten könnte.

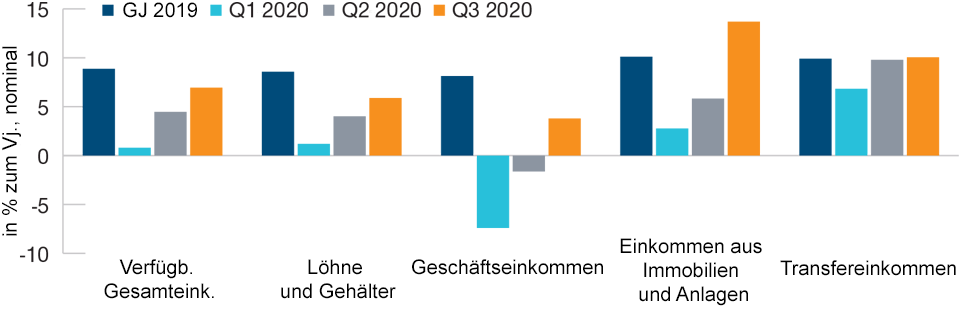

Damit die Konjunkturerholung auch im Jahr 2021 anhält, muss sich der Schwerpunkt des Wachstums auf den Konsum verlagern, einschließlich der Dienstleistungen, die unter der Pandemie am stärksten gelitten haben. Die Aussichten für die Konsumnachfrage im Jahr 2021 erscheinen günstig. Der Autoabsatz, ein wichtiger Gradmesser für das Verbrauchervertrauen, liegt deutlich über dem Niveau von 2019 (Abb. 2). Eine Reihe von Feiertagen und Verkaufsveranstaltungen ließen ein steigendes Verbrauchervertrauen und eine aufgestaute Nachfrage erkennen. Die Preise von Wohnimmobilien ziehen wieder an, unterstützt von einer Erholung der Haushaltseinkommen (Abb. 3). Wir erwarten, dass das chinesische Wirtschaftswachstum im nächsten Jahr stärker von den Verbrauchern getragen wird.

Unveränderte Geldpolitik, stabile Währung

Die People’s Bank of China (PBoC) hat während der wirtschaftlichen Erholung von der Coronavirus-Krise an einem weitgehend neutralen geldpolitischen Kurs festgehalten. Viele Beobachter hatten mit einer aggressiveren Lockerung gerechnet, einschließlich Senkungen der Leitzinsen. Unserer Ansicht nach will die Zentralbank etwas Pulver trocken halten, sieht bisher aber keinen Bedarf für weitere Maßnahmen. Die Anleiherenditen sind seit dem Sommer allmählich gestiegen und erreichen möglicherweise in Kürze ihren Höchststand. Im Oktober erklärte der Indexanbieter FTSE Russell, er werde chinesische Staatsanleihen in seinen World Government Bond Index aufnehmen. Die Indexaufnahme dürfte mehr ausländische Anlegergelder in chinesische Staatsanleihen fließen lassen und auch den Renminbi stützen. Mit Blick auf 2021 glauben wir, dass das günstige Umfeld für Staatsanleihen und den Renminbi bestehen bleibt und auch gute Bedingungen für die Aktienmärkte schafft.

Steigende Löhne und Haushaltseinkommen

(Abb. 3) Wachstum des nominalen verfügbaren Einkommens im Vergleich zum Geschäftsjahr 2019

Stand: 29. Oktober 2020.

Quellen: CEIC und HSBC Global Research.

Fünftes Plenum plant Chinas Kurs für die nächsten 15 Jahre

Bei ihrer fünften Plenarsitzung, die im Oktober in Peking stattfand, erläuterte Chinas Parteiführung ihren 14. Fünfjahresplan für die wirtschaftliche und soziale Entwicklung des Landes. Die Vorgaben für den Plan konzentrierten sich auf die von Präsident Xi Jinping entwickelte Theorie eines „doppelten Wirtschaftskreislaufs“ aus Binnen- und Außenwirtschaft: Durch die Förderung des Binnenmarkts, Innovationen und Reformen soll China dauerhaft ein Wachstum von höherer Qualität erreichen. Die Steigerung der Binnennachfrage, die Verbesserung der Lieferketten und das Streben nach Autarkie bei Schlüsseltechnologien können nach Ansicht der Regierung in Peking dazu beitragen, Chinas Wirtschaft gegen externe Unsicherheiten und Herausforderungen abzusichern. Als große kontinentale Volkswirtschaft muss China dem Beispiel der USA folgen und sich bei seinem künftigen Wachstum vor allem auf interne Triebkräfte stützen.

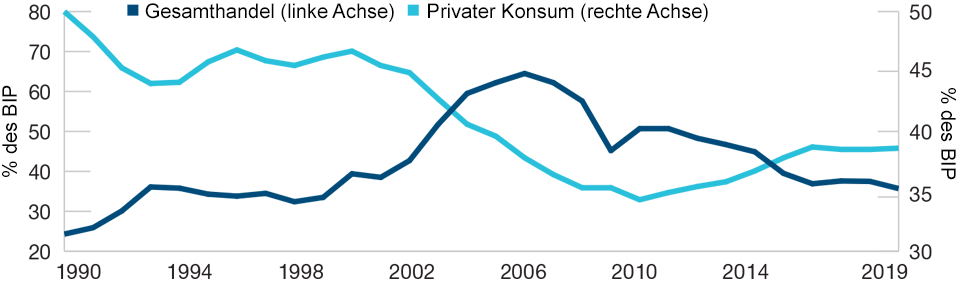

Mit dem Modell des doppelten Wirtschaftskreislaufs erkennt China an, dass seine Wirtschaft gegenüber der weltweiten Konjunkturentwicklung und dem internationalen Handelszyklus weniger anfällig ist als früher (Abb. 4). Der Zugang zu Chinas riesigem und relativ stabilen Binnenmarkt bleibt für ausländische Unternehmen äußerst attraktiv und ist für viele von ihnen ein vorrangiges Ziel. Politische Spannungen allein werden sie an einem Markteintritt nicht hindern. Der doppelte Wirtschaftskreislauf bedeutet auch, stärker auf selbst entwickelte Technologien zu setzen. Daher rechnen wir in den nächsten Jahren mit steigenden Investitionen in Forschung und Entwicklung. Im Bereich Technologie würde China aus unserer Sicht lieber kooperieren, als eine Strategie geopolitischer Rivalität zu verfolgen, und dürfte solche Kooperationen in Zukunft verstärkt anstreben.

Chinas Wirtschaft ist immer weniger vom Handel abhängig

(Abb. 4) Gesamthandel und Konsum in % des BIP

Die angegebenen Daten entsprechen dem Stand vom 31. Dezember 2019. Stand der Quellen: 27. August 2020.

Quellen: TS Lombard und CEIC.

Außer dem nächsten Fünfjahresplan aktualisierte Präsident Xi auch die längerfristigen Ziele für die Modernisierung des Landes bis 2035, die erstmals 2017 vorgestellt wurden. Chinas Pro-Kopf-BIP soll auf das Niveau „mäßig entwickelter Industrieländer“ steigen, und dies 15 Jahre früher, als es Deng Xiaoping in den 1980er Jahren angestrebt hatte. Dies erfordert eine Verdoppelung der Wirtschaftsleistung mit einem durchschnittlichen jährlichen BIP-Wachstum von rund 4,8%. Das wird nicht einfach werden, da China bekanntermaßen mit mittelfristigen Strukturproblemen konfrontiert ist: einer alternden Bevölkerung, einer steigenden Schuldenlast und einem geringeren Potenzialwachstum, da Ressourcen zunehmend in weniger produktive Dienstleistungen verlagert werden. Doch das Ziel für 2035 ist nicht indiskutabel. Chinesische Ökonomen gehen davon aus, dass sich das Trend- oder Potenzialwachstum Chinas gegenüber seiner aktuellen Rate von 6%-7% allmählich abschwächt, während ein drastischer Einbruch als wenig wahrscheinliches Szenario gilt.

Verschobener IPO von Ant Group wird das Wachstum des Fintech-Sektors in China nicht stoppen

Ant Group, eine Tochtergesellschaft des Internetgiganten Alibaba, verschob Anfang November ihren stark überzeichneten Börsengang (IPO) nur zwei Tage vor der geplanten Erstnotierung. Die Anleger waren zunächst schockiert, doch angesichts der geplanten besseren Regulierung von Fintech-Unternehmen ist eine gewisse Verzögerung das geringere Übel. Der chinesische Fintech-Sektor entwickelt sich rapide, und bisher hatten die Regulierungsbehörden einen toleranten Ansatz verfolgt, bei dem sie zunächst das Verhalten der großen privaten Technologieunternehmen beobachteten. China will die Fehler der Plattformen für Peer-to-Peer (P2P)-Kredite vermeiden, auf denen einheimische Anleger über 100 Mrd. USD verloren, als viele unregulierte Plattformen zusammenbrachen.

Die starke Überzeichnung des geplanten Börsengangs von Ant hat verdeutlicht, wie attraktiv führende chinesische Technologie-/New-Economy-Unternehmen für globale Investoren sind. Es ist unwahrscheinlich, dass ein einziger verschobener IPO dieses Interesse mindert, auch wenn er vielen potenziellen Investoren Unannehmlichkeiten bereitet hat. Chinas Vizepräsident Wang Qishan erklärte, das Land benötige „ein ausgewogenes Gleichgewicht zwischen der Förderung von Finanzinnovationen, der Stärkung des Markts, der Öffnung des Finanzsektors und dem Aufbau leistungsfähiger Regulierungsbehörden“. Angesichts der Bedeutung der Geschäftsbanken für Chinas Finanz- und Wirtschaftssystem ist eine gewisse Vorsicht seitens der Regulierungsbehörden derzeit wohl im besten Interesse der Anleger.

Geschäftsbeziehungen werden 2021 wichtiger als Regierungsbeziehungen

Von der globalen Aktienrally nach der Wahl von Joe Biden zum nächsten US-Präsidenten profitierten auch chinesische Aktien. Daran änderte auch die außerhalb Chinas weitverbreitete Ansicht nichts, eine stärkere Zusammenarbeit zwischen den beiden Regierungen sei unwahrscheinlich und Biden werde durch die innenpolitische Lage gezwungen, den harten Kurs gegenüber China fortzusetzen. In Bereichen wie nationale Sicherheit, geistige Eigentumsrechte, Industriesubventionen und Technologietransfer dürfte sich die US-Politik gegenüber China im Vergleich zur Amtszeit von Donald Trump kaum ändern. Innerhalb Chinas herrscht die Meinung vor, dass die strategische Rivalität mit den USA zwar anhalten dürfte, ein verstärkter Dialog zwischen beiden Ländern jedoch dazu beitragen könnte, Risiken besser zu steuern und die wirtschaftlichen Beziehungen zu normalisieren. Das im Februar unterzeichnete „Phase 1“-Handelsabkommen dürfte in modifizierter Form bestehen bleiben. Im Laufe der Zeit kann es weiterentwickelt werden, um auch Aspekte der Phase 2 wie geistige Eigentumsrechte und Technologietransfer abzudecken. Der Handelsbilanz zwischen den USA und China dürfte künftig weniger Bedeutung beigemessen werden. Ein gemäßigterer Ton zwischen beiden Regierungen könnte die Wirtschaftsführer in China und den USA ermutigen, unauffällig zu normalen Geschäftsbeziehungen zurückzukehren. Auf Ebene der Unternehmen ist mit einer deutlichen wirtschaftlichen Entkopplung zwischen den USA und China nicht zu rechnen.

Ausblick: Der chinesische Aktienmarkt im Jahr 2021

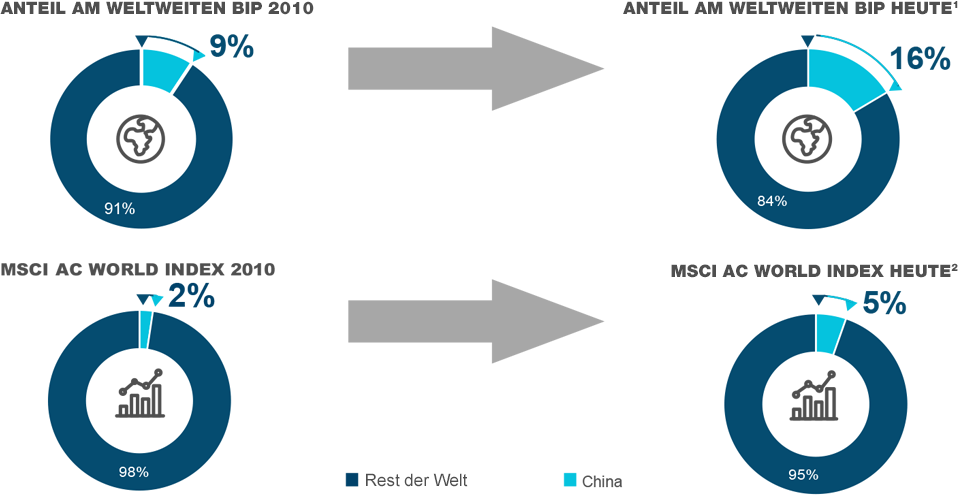

Chinas starke wirtschaftliche Erholung von der Coronavirus-Pandemie ist nicht unbemerkt geblieben. Das Land ist die erste große Volkswirtschaft, in der sich sowohl das Angebot als auch die Nachfrage nahezu normalisiert haben. Eine wachsende Zahl globaler Aktienstrategen und Vermögensverwalter hat eine Übergewichtung in China 2021 zur Priorität erklärt. Da ausländische Anleger am chinesischen Markt nur einen kleinen Anteil halten, haben sie keinen direkten Einfluss auf die Aktienkurse – die Kursentwicklung wird vom Verhalten der einheimischen Investoren bestimmt. Doch das wachsende Interesse, auf das chinesische Aktien im Ausland stoßen, beflügelt auch die Anlegerstimmung in China. Aufgrund der begrenzten globalen Risikobereitschaft bleibt der Zufluss ausländischer Anlegergelder bisher moderat. Aktienfonds mit Fokus auf asiatische und globale Aktien in sind im Vergleich zu den gängigen Benchmarks in China weitgehend neutral positioniert, sodass Spielraum für höhere Engagements besteht. Für längerfristig wichtiger halten wir jedoch, dass die globalen Referenzindizes selbst die derzeitige wirtschaftliche Stärke Chinas nicht widerspiegeln (Abb. 5). Sie sind in China strukturell untergewichtet, und diese Abweichung wird sich unserer Einschätzung nach im Laufe der Zeit verringern.

Der chinesische Markt ist im globalen Aktienindex unterrepräsentiert

(Abb. 5) Gewichtung im MSCI AC World Index im Vergleich zum Anteil am weltweiten BIP

Stand: 30. September 2020.

1 Neueste Daten per 31. Dezember 2019.

2 Stand: 30. September 2020.

Quellen: Weltbank/Haver Analytics und MSCI (siehe „Zusätzliche Angaben“).

Trotz des erheblichen Wachstumsgefälles zugunsten von China verzeichnet die Außenhandelsbilanz weiterhin einen Überschuss, was den Renminbi unterstützt. Das bedeutet: China konnte seinen Anteil an den globalen Exporten während der Pandemie steigern. In einer Welt der quantitativen Lockerung mit Renditen nahe null verzeichnen die chinesischen Anleihemärkte weiterhin starke Mittelzuflüsse von Fixed-Income-Investoren. Da die Einkommen im Jahr 2020 schneller wachsen als die Ausgaben, haben die privaten Haushalte ihre Ersparnisse erhöht, die zum Teil in Aktien fließen könnten. Die positiven fundamentalen Aussichten für chinesische Aktien im Jahr 2021 sind bei relativer Betrachtung noch attraktiver, da der Ausblick für viele andere Volkswirtschaften von Industrie- und Schwellenländern nach wie vor ungewiss bleibt.

Mit Blick auf die genannten Argumente beurteilen wir die Aussichten für die Fundamentaldaten chinesischer Aktien im Jahr 2021 insgesamt positiv. Dafür gibt es drei wesentliche Gründe: (i) die Konjunkturerholung dürfte sich fortsetzen, vor allem dank der Entwicklung des privaten Konsums; (ii) die Zulassung und Auslieferung von Impfstoffen dürfte China erlauben, seine Grenzen zum Rest der Welt im Verlauf des nächsten Jahres wieder zu öffnen; und (iii) globale Anleger sind in chinesischen Aktien strukturell untergewichtet.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Wenli Zheng ist Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price International Ltd. Er ist Portfoliomanager bei T. Rowe Price Hong Kong Limited und konzentriert sich dabei auf Nebenwerte in der Region Asien ohne Japan.