2024年12 月 / インサイト

ダイナミックに変化する米国株式市場で規律ある投資を

サマリー

- 米国株式市場は、ボラティリティが高まった8月を底に力強く回復しました。逆風となった要因の一部はある程度弱まってきたものの、完全に解消したわけではありません。

- 2025年を見据えると、米国株式市場は好材料と不安材料が混在し、均衡しています。市場は、マクロ経済指標や企業のニュースに敏感に反応し、更なるボラティリティの上昇が予想されます。

- 今後、米国株式からリターンを獲得する難易度は高まるとみています。ただし、ファンダメンタルズに軸足を置き、誤ったストーリーに惑わされない、規律ある投資家にとっては投資機会に繋がるでしょう。

波乱の8月を経て、米国株式市場はここ数ヵ月で回復を見せています。新規失業保険申請件数の減少、インフレ率の低下、市場予想を上回る大幅な利下げにより、市場は当初、落ち着きを取り戻しました。ただし、8月の下落局面以降、市場心理は確実に改善してきたものの、慢性的な不透明感は残っています。また、2025年を見据えると、米国株式市場の見通しは、好材料と不安材料が混在し、均衡しています。経済成長、強靭な企業収益、インフレの沈静化、金融緩和政策などの追い風は、いずれも好材料です。しかし、不安定な労働市場、S&P500指数を均等加重ベースでみた場合の構成企業における収益の下方修正の影響、不透明な政治情勢、地政学的緊張の高まりなど、様々な逆風が好材料を相殺しています。

これらの相反する要因を背景に、今後の特徴として、市場はマクロ経済や企業に関するニュースに敏感に反応し、更なるボラティリティの上昇が予想されます。これは不安材料ですが、一方で規律あるアクティブ投資家にとっては良好な環境とも言えます。企業のバリュエーションとファンダメンタルズのクオリティがより重視されるようになり、市場が過剰反応する可能性も高まると考えられるからです。

依然として経済のソフトランディングを予想

9月に米連邦準備制度理事会(FRB)が市場予想を上回る0.50%幅の利下げを4年半ぶりに実施し、11月に更に0.25%幅の利下げを行ったことは、消費者信頼感を回復させ、停滞する労働市場を下支えするために重要な政策と考えています。利下げは、目先の景況感の押し上げにつながりますが、より具体的な影響が経済に浸透するまでには時間を要します。

当運用チームでは、消費者レベルまたは企業レベルでも、差し迫った信用不安は想定していません。消費者のバランスシートは確かに数年前より手元資金が潤沢ではなくなっていますが、歴史的にみると依然として比較的健全です。企業レベルでは、例えば企業が人工知能(AI)に巨額の投資を行っていることについて懸念が示されています。しかし、こうした投資は、債務の積み上げではなく、フリー・キャッシュ・フローを主な原資としているようです。

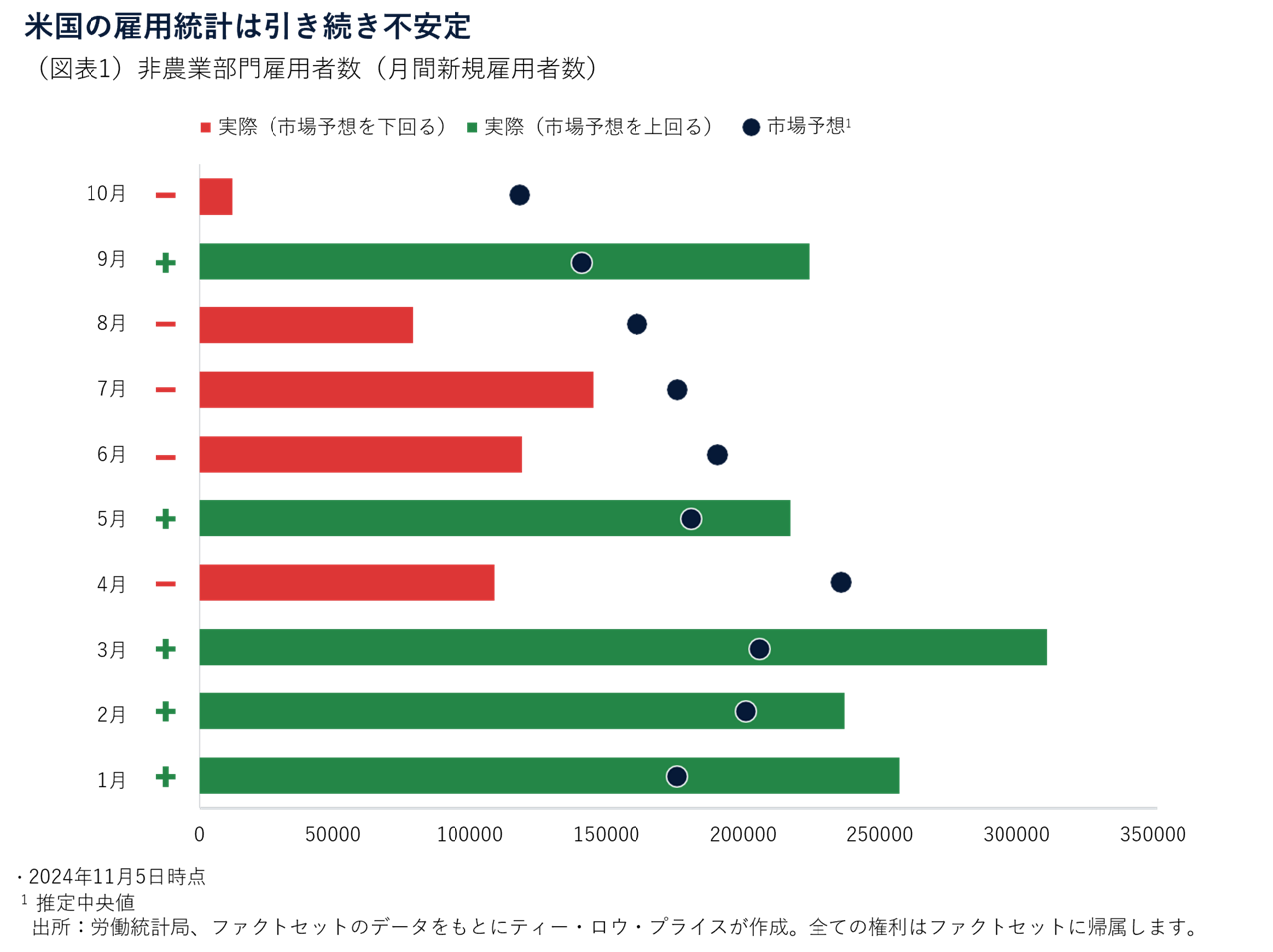

2025年の米国経済の基本シナリオはソフトランディングを想定しています。そして、その確信度は米国の労働市場と密接に結びついています。最新の雇用統計は、変動が激しくかつ「ノイズ」が多いデータであるため、明確な見通しを形成する難しさを浮き彫りにしています(図表1)。過去数ヵ月にわたり下方修正された雇用統計は、9月には大きく上方修正され、新規雇用者数は予想を上回る22万3,000人増となりました。しかし、10月の雇用統計では、ほぼ真逆の結果を示しており、新規雇用者数はわずか1万2,000人増に過ぎず、約4年ぶりの低水準となり、予想されていた約11万人増を大幅に下回りました。これらのシグナルのうちどちらが実情を反映しているのか、または米国の雇用市場が安定化するまでどれくらいかかるのか、現時点で判断するには時期尚早です。

「投資対象の拡大」論の検証

米国株式市場は、今後短期的には緩やかに上昇すると予想しています。ただし、市場がマクロ経済指標や企業業績の予想外のニュースに敏感に反応する局面では、更なるボラティリティの上昇も想定しています。8月の下落局面において逆風となった要因の一部は、ある程度弱まってきたものの、完全に解消したわけではありません。例えば、市場の集中度の高まりは、依然として継続中の課題です。

心強いことに、「投資対象の拡大」(一部の大型株式への一極集中から多様な株式への資金シフト)というストーリーは、少なくとも業界やセクターレベルにおいて、徐々に現実のものとなりつつあります。この傾向は「マグニフィセント・セブン」以外の大型グロース株式にとって、確かに有益です。しかし、時価総額の規模の観点ではあまり有意ではありません。ほとんどの産業において、規模のメリットは大企業に恩恵をもたらしており、これが米国の大企業と中小企業の間で収益格差を生み出しています。さらに、人工知能(AI)に対する巨額の投資は、資金力のある大企業が支配しています。中小企業は大企業に太刀打ち出来ず、AIがもたらす生産性や意思決定力の向上の可能性を視野に入れると、相対的に不利な立場に置かれています。

多くの投資家の関心が一部の大型株式に集中するなか、近年、中小型株式は実質的に後方に追いやられてきました。その結果、現在の中小型株式市場は、個別企業や業種固有のファンダメンタルズによって動かされているというよりも、マクロ経済指標やETF(上場投資信託)などのバスケット購入プログラムに影響され、ほぼ一様に動いています。重要な経済指標が発表されるたびに、市場は関連するストーリーが中小型株式にとって一様に良いものなのか、悪いものなのか判断しているようです。中小型株式市場の流動性の低さを考慮すると、このような状況は結果としてボラティリティの激化につながる可能性があります。近年こうした一方的な動きが多く見られるようになっています。米国の中小型株式は過小評価されていますが、市場に再評価されるには、何らかのきっかけまたは根本的な環境の変化が必要であると考えます。

依然として収益が下支え

米国企業の2024年4-6月期発表シーズンは好調で、S&P500指数構成企業の79%が事前予想を上回る業績を発表しました1。

今後この流れは継続することが想定されるものの、事前予想を上回る企業の総数は減少する可能性があります。また、4-6月期に業績の上方修正幅が縮小したことも注目に値します。これは、今後の収益の獲得がより難しくなる可能性を示唆しています。例えば、テクノロジー・セクターのなかで、市場予想に対する1株当たり利益(EPS)の超過幅は、過去数四半期において最低でした。

それにも関わらず、業績の上向き基調は当面続くと予想されます。2024年7-9月期と同10-12月期の収益に関するコンセンサス予想は依然として強気であり、2025年についてはさらに強気です。これは、インフレ率の低下と利下げの効果が浸透し、企業収益の追い風となる兆しが見え始めたためです。

ボラティリティが高まるなか市場は合理的に反応

8月のボラティリティ増大局面において、驚くべき、かつ心強い特徴の1つは、米国株式市場が総じて合理的に行動したことです。ほとんどのセクターと個別銘柄は、それぞれのEPSの修正値に沿った動きを見せました。予想を上回った銘柄や下回った銘柄は、それに応じて上昇および下落しました。これはまさに効率的市場が機能し、ファンダメンタルズが改善を示すクオリティの高い企業とクオリティの低い企業の間でリターンが広く乖離したことを示しています。こうした環境下では、一貫した運用プロセスや投資フレームワークを有する運用戦略の重要性は著しく高まります。

ヘルスケアは魅力的な投資機会を提供

例えば、ヘルスケア・セクターは現在、魅力的な投資機会をもたらしていると見ています。同セクターには、幅広い業界と多種多様な事業が含まれており、その多くは妥当な株価水準にあるとみています。ヘルスケア・セクターに内在するディフェンシブな特性に加え、多くの企業は、魅力的な銘柄固有の持続的な成長ストーリーを備えているとみています。

長期的な視点にたつと、ロボット外科手術や精密手術の進歩から最新治療法の発見や診断の実現に至るまで、AIがヘルスケア・セクターにどのような影響を与えるのか、非常に興味深いものがあります。当該テクノロジーはまだ発展途上ですが、AIは患者の治療や長期的なケアを大きく改善するという点において、破壊的な影響を及ぼす可能性があります。有望な勝者となる可能性が高い企業を早期に特定することは、潜在的に大きな投資機会につながります。

結論

2024年7-9月期の下落局面とその後の力強い回復は、市場心理がいかに急速に変化するかを思い知らされるものでした。米国の金利が市場予想を上回るペースで引き下げられたことや、依然として堅調な企業業績が市場心理を確実に押し上げました。しかし、同時に、産業活動は減速し、米国大統領選挙の結果と地政学的リスクが不確実性を加えており、個人消費においては低所得層を中心に支出が弱まっている兆しが見られます。

このように米国株式市場の見通しは好材料と不安材料が混在し、均衡していることから、今後、市場はマクロ経済指標や企業のニュースに敏感に反応し、更なるボラティリティの上昇が予想されます。こうした環境下でリターンの獲得は難易度が高まるとみています。ただし、ファンダメンタルズに軸足を置き、誤ったストーリーに惑わされないアクティブ投資家にとって、更なるボラティリティの上昇はミスプライスされた銘柄を発見する投資機会に繋がるでしょう。バリュエーションが適正でクオリティの高い企業を特定する、規律あるプロセスを有することが優れた運用成績を獲得するための鍵となります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人 日本投資顧問業協会/一般社団法人 投資信託協会/一般社団法人 第二種金融商品取引業協会