2024年8 月 / インサイト

インパクト・クレジットの投資リターンと持続可能性目的はどのように両立するのか?

サマリー

- 魅力的な投資リターンを達成するためのファンダメンタル・リサーチは、インパクト・テーマと同等に重視される必要があります。

- もとより強いインパクトを持つセクターは、多くの場合、必要とされる持続可能な経済的・社会的変化の最前線にあるセクターであり、長期的に財務パフォーマンスの向上が期待されます。

- 再生可能エネルギーを使用する公益事業、不動産業、非営利のヘルスケア事業の3つのセクターは、魅力的なリターンを提供する可能性があり、説得力のあるポジティブなインパクト特性を有しています。

インパクト投資が注目されていますが、当然のことながら、それらが注目される理由は、メディアで大々的に取り上げられる気候変動や社会的包摂などの重要な問題と深く関わっているところにあります。しかし、どの点から見ても、他の一般的な投資と同様の魅力的な投資成果を生み出すことが重要であるという事実を見落としてはなりません。

インパクト投資に当たっては、求められることが2つあります。

ポジティブかつ測定可能な、環境または社会的な変化を裏付けする潜在性に基づき証券への投資判断を下すこと、そして、それと同程度に(競争優位性、バランスシート、キャッシュフローの創出力、利益率、経営の質といった要素など、伝統的なファンダメンタルズの分析を通じて)期待できる収益性を明確にすることが求められます。

インパクト投資や、環境・社会・ガバナンスをテーマとした投資が様々な機会を制約するという一般的な認識は誤りです。

ポジティブ・インパクト・スクリーニングによりセクターについて固定的な思い込みや偏見が生じる可能性はありますが、インパクト投資には、企業の株式や債券をアクティブに選択することで付加価値を生む余地が十分にあります。また、インパクト投資に不可欠な新興国債券は、一般的に他の証券よりも複雑ですが、魅力的なリターンが期待できることから、こうした特殊なセグメントにおいても投資機会を見出すことができます。

もとより強いインパクトを持つセクターは、多くの場合、必要とされる持続可能な経済的・社会的変化の最前線にあるセクターであり、長期的な事業展開という観点からのみならず、社会的な観点から見ても、有利な立場にあります。

再生可能エネルギーを使用する公益事業、不動産業、非営利のヘルスケア事業といった3つのセクターには、投資対象としての強固なファンダメンタルズや魅力的なリターンの可能性に加え、説得力のあるポジティブなインパクト特性を持つ事業者が多数存在します。

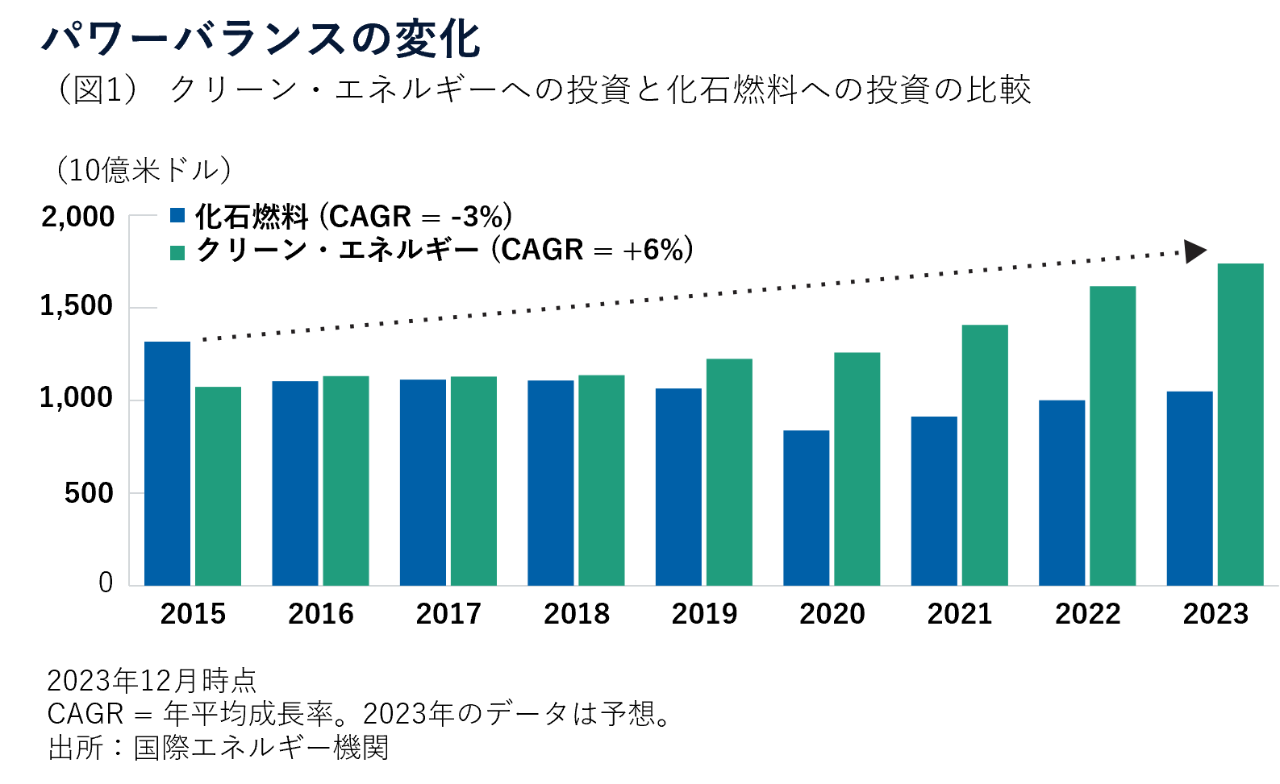

再生可能エネルギー

電力事業セクターのリターンは通常、予測可能かつ一貫性があることから、クレジット投資家にとって魅力的な特性を備えています。しかし、このセクターは大きな転換期を迎えており、ますます特異な存在になりつつあります。

化石燃料から再生可能エネルギーを利用した発電へと移行することで生じた事業運営上のリスクや執行リスクは、今後数年間の大きな差別化要因になります。

移行への起爆剤となったのは気候変動への対応ですが、最近の事例に見られるように、移行に積極的に取り組み、巧みに実行に移せる企業が恩恵を受けることになると見込まれています。

電力需要の拡大が続き、気候変動リスクが増大するとともに、山火事が頻発し、生計費の高騰で効率化の必要性が高まるなか、送電網の強靭性と信頼性を高めることも重要です。

とは言え、金利とインフレ率は高い水準で推移しており、サプライチェーンも脆弱で、投入コストも不安定といった経済環境にあることから、これに対応するためのプロセスは資本集約的なものになります。

2022年の米国インフレ抑制法に基づく手厚い税額控除制度をはじめとする政府補助はあるものの、信用力を維持しながらこれを実行に移すのは容易ではありません。強力な経営陣に加え、業務やプロジェクトの遂行で確かな実績を有する企業は、優位性を持つと思われます。

同時に、このセクターは、データセンター、テクノロジー関連の製造業、自動車の電動化といった新たな顧客の出現を背景に、長期にわたる需要の拡大を絶好の機会として捉えることができます。

不動産

公益企業とは異なり、不動産セクターはさまざまな経済要因に大きく左右されます。そのため、逆張り的なアプローチを取る機会に加え、長期的な経済トレンドに乗じる機会も提供します。

不動産会社の社債は経済要因に敏感に反応するため、市場全般に比べて大きく変動することがあります。その結果、バリュエーションが過剰に低下することがあります。2023年の金融引き締めサイクルでは、不動産会社の社債の多くが額面(発行体が社債満期時に支払う価格)を割り込みました。

これとは逆に、このセクターの社債は、金融緩和期には恩恵を受けます。

しかし、マクロ経済のサイクルを正確に把握することは困難です。長期的に優れた経営を遂行することのできる企業を慎重に選択するほうが、確実性は高いと考えます。経営、資産、テナントのそれぞれの質ならびにテナント入居率などの要素に加えて、とりわけ不動産価値との対比で見た債務水準などバランスシートの健全性と流動性に裏打ちされた堅実な財務体質が重要です。

さらに魅力的なのは、このセクターには、長期的な上昇トレンドに乗じて恩恵をうけそうな企業が存在することです。例としては、データセンターおよび倉庫利用への需要拡大が挙げられます。これは、ライフサイエンスやテクノロジーのような成長産業が集積する都市での需要拡大のみならず、オンライン小売業者や物流企業の成長が追い風になっています。

非営利のヘルスケア

非営利の小児病院や保健センターのインパクト・ケースは、比較的単純です。すなわち、子どもたちへの医療の提供と小児医療に関する研究です。ここでは、これまで以上の財務リターンが見込めるかどうかは、明確さに欠けます。

こうした企業は通常、大きな運用リターンを生みませんが、資金調達源として債券市場に依存しており、その見返りとして安定したディフェンシブなインカムを提供しています。

新型コロナウイルスの大流行後、医療機関では患者数が増加し、看護師数が減少し労働力の供給圧力が緩和され、その結果、コストが低下しています。こうした要因が、これら企業の財務パフォーマンスを支えています。

こうした企業は、州政府や資金力を持つ慈善団体から財政支援を受けており、多くの場合、経営は順調です。また、こうした企業は財務体質が強固である傾向があり、短期債務のみならず、数ヵ月から、場合によっては1年に及ぶ営業経費を十分に賄えるだけの潤沢な手元現金を有しています。

このセクターで発行される債券は通常、償還までの期間が長く、適度なクーポンが伴うことを考慮すれば、どのような状況にも対応できる強力なディフェンシブ要素がクレジット・ポートフォリオに加わります。

ファンダメンタルズと潜在的なインパクトを同尺度でリサーチ

資金分散は、環境的にも社会的にもポジティブなインパクトを確保するための効果的かつ必要な方法です。しかし、正しい方法で資金を分散させる必要があります。資金と時とともにポジティブな変化をもたらす牽引力とを組み合わせて、健全なファンダメンタル分析と魅力的なリターンの追求に基づき、リサーチと投資判断を行わなければなりません。

セクターに関するこれらの事例が示すように、インパクト目的と健全な「伝統的」投資目的を結びつける機会が市場には豊富に存在することを明確に読み取れます。

以下のリスクは当運用戦略に関連する重要なリスクです。

ABS及びMBSリスク — 資産担保証券(ABS)や住宅ローン担保証券(MBS)は他の債券よりも、流動性リスク、信用リスク、債務 不履行リスク、金利リスクが高い場合があります。多くの場合、繰上償還延期リスクおよび繰上償還リスクがあります。

偶発転換社債リスク — 偶発転換社債には、とりわけ資本構成の反転、トリガー・イベント、利払い停止、繰上償還延期、 イールド/ バリュエーション、株式への転換、元本削減、業種の集中及び流動性に関連する追加のリスクがあります。

クレジット・リスク — 債券または短期金融商品は、発行体の財務健全性が悪化すれば価値を失う可能性があります。

ディストレスト債およびデフォルト債リスク — ディストレスト債やデフォルト債は、回収、流動性、評価に関連するリスクがかなり高くなる場合があります。

デフォルト・リスク — 債券の発行体が債券を償還できない場合や、発行体にその意思がない場合があります。

デリバティブ・リスク — デリバティブはレバレッジを作り出すために用いられ、ボラティリティが高くなったり、デリバティブ費用を大きく上回る損失が生じたりする場合があります。

エマージング市場リスク — エマージング市場は先進国市場ほど確立されていないため、リスクが高くなります。

ハイイールド債リスク — ハイイールド債は一般的に、発行体の債務再編リスクやデフォルト・リスク、流動性リスク、市場環境への感応度が高くなります。

金利リスク — 予期せぬ金利変動により、投資債券に損失が生じる場合があります。

流動性リスク — 希望する時間及び公正価格での証券の評価や取引が困難になる場合があります。

一般的なポートフォリオのリスク

キャピタル・リスク — 投資金額は変動し、元本は保証されません。ポートフォリオの基準通貨と申し込み通貨が異なる場合、投資 金額は為替レートの変動による影響を受けます。

カウンターパーティ・リスク — 相手方企業にポートフォリオに対する義務を履行する意思がない、または履行できない場合にリスクとして顕在化する場合があります。

ESG及びサステナビリティ・リスク — ファンドの投資価値や運用実績に重大な悪影響を及ぼす可能性があります。

地理的集中リスク — ポートフォリオが特定の地域にその資産の大部分を投資する場合、そのパフォーマンスはその地域で生じる事象の影響をより大きく受けることになります。

ヘッジ・リスク — ヘッジを通して特定のリスクを軽減または排除しようとする試みが、意図したとおりに機能しない場合があります。

投資ポートフォリオ・リスク — ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

運用リスク — 運用会社または運用会社が指名する者にとって、あるポートフォリオに対する義務と他の運用ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

市場リスク — 市場に関する様々な要素の予期せぬ変更により、ポートフォリオが損失を被る場合があります。

オペレーショナル・リスク — オペレーション上の過誤によって、ポートフォリオのバリュエーション、運用報告、取引執行などに 影響が及んだり、金銭的損失が生じる可能性があります。

追加ディスクロージャー

CFA®はChartered Financial Analyst®の略で米国の証券アナリスト資格です。CFA®およびChartered Financial Analyst®は、CFA Instituteの登録商標です。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人 日本投資顧問業協会/一般社団法人 投資信託協会/一般社団法人 第二種金融商品取引業協会