2023年10 月 / インサイト

新興国株式の未来に投資妙味があると考える理由

新興国市場を下支える好転要因の形成

サマリー

- 米ドル高、期待外れの利益成長、世界経済の成長鈍化は、新興国株式の見通しに対する短期的な逆風に。

- しかし、経済サイクルや株価サイクルが次のステージに進むなか、それらの逆風が追い風に転じる可能性が高い。

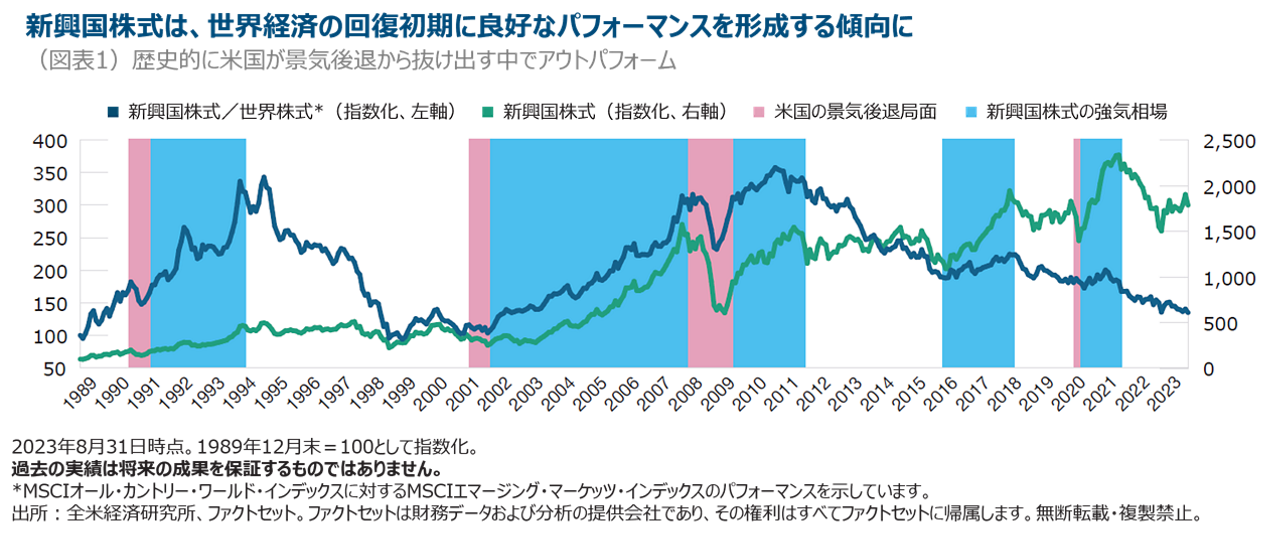

- 新興国株式は、歴史的に世界経済の回復初期に恩恵を受けてきた。経済状況の改善は、同資産クラスへの資産配分を検討する好機のシグナルとなりうる。

経済指標が警鐘を鳴らし、金融システムから流動性が引き揚げられ、株式市場のリターンが特定分野に集中するなか、世界経済環境はかなり複雑です。新興国株式市場も、パフォーマンスへの明確な逆風に対して対応を迫られてきました。さらに、米国では逆イールドの状態が1年以上続き、米国が景気後退に陥る可能性が高まっています(過去50年間にわたり、逆イールドは米国におけるすべての景気後退の先行シグナルとなっています)。

一見すると、現在の市場環境は、特に世界貿易と輸出への依存度を背景に、新興国市場への資産配分を検討すべき理想的な時期には見えません。しかし、特定の好転要因が形成され始めていると考えています。さらに、多くのエコノミストが予測しているように、景気後退が短期または穏やかなものとなれば、新興国市場は歴史的に景気回復初期に恩恵を受けてきたため、良好なパフォーマンスをもたらす優位な立場にあると考えられます(図表1)。

逆風が追い風に転じる可能性

近年、新興国市場のパフォーマンスが先進国市場より劣ってきたことは明らかです。米ドル高、地政学的緊張、期待外れの利益成長、先進国市場に対する経済成長プレミアムの縮小が、センチメントに重くのしかかりました。より最近では、保守主義の強まりや生産の国内回帰といった脱グローバル化のトレンドも、経済成長を抑制してきました。しかし、将来を見通すならば、経済サイクルや株価サイクルが次のステージに進むなか、それらの逆風が追い風になる可能性があります。縮小したバリュエーションや米ドル安の可能性、多くの新興国においてインフレ率はピークをつけており、今後の利下げ見通しを受けて、回復が初期段階にあることを示す要因が形成されています。

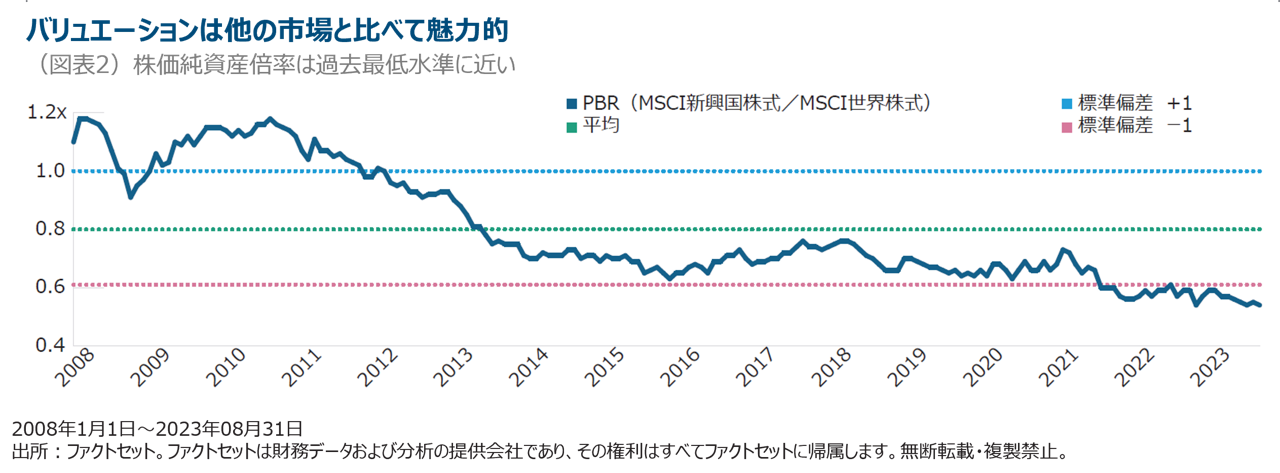

バリュエーションは、他の市場と比較して特に魅力的です。株価純資産倍率(PBR)でみた新興国株式のバリュエーションは、過去水準から標準偏差1つ分以上低下しており(図表2)、回復に伴う投資機会、および景気後退に陥る可能性がある中で更に下落するリスクの低減期待をもたらしています。一方で、新興国企業の予想利益は既に急落していますが、世界経済が底打ち後、回復する中で、反発すると予想しています。

見通しは明るいものの、道中には波があると予想

ただし、回復に向かう道筋がスムーズである可能性は低く、新興国ごとに辿る道筋の見通しは異なります。中国、インド、ブラジルのように力強い内需が見込まれる国は、厳しい環境を切り抜ける優位な立場にあります。中国は依然として困難な状況にあり、コロナ制限解除後の経済活動の再開が当初は投資を促したものの、足元の経済統計は期待外れとなりました。同様に、中国株式も、そのモメンタムを反映し、世界株式に対して年初来はアンダーパフォームとなっています。

しかし、中国に関して前向きの兆しもあります。回復は失速したわけではなく、投資よりも消費が経済成長を推進する新たな方向に動き始めていると考えています。

さらなる減速の兆しを受けて、中国の政策当局がセンチメントと消費を押し上げるために、より積極的に景気刺激策を講じるか否かが重要な要因となります。そうした動きは投資家から好感されるでしょう。

中国以外では、中南米が再び注目されています。金利が14%に近いブラジルにおいて、市場は長期にわたる利上げ後の金利サイクルの転換への対応に重点を置いているようです。メキシコは、ニアショアリングの流れから企業が生産拠点を移す中で、投資増大の恩恵を受けてきました。企業が今後数年にわたり利益成長を増幅させることができると考えられる、銘柄固有のストーリーを見出すことができるため、直近の四半期末時点で、メキシコをインデックスに対して最大のオーバーウェイトとしました。

ファンダメンタルズの観点からは、ブラジル、南アフリカ、チリ、インドネシアなどコモディティ生産国にとって過去10年間は困難な期間でした。しかし、多くの人々が考えているように、コモディティ価格が再び上昇するならば、財政収支および経常収支は著しく改善すると見込まれます。コモディティ価格が新たなスーパーサイクルの初期段階にあるか否かには議論の余地があるものの、2020年代初頭は、コモディティ価格の長期かつ強力な上昇が始まった2000年代初頭と類似しています。

現在は、当時と同様に、石油・ガスおよびグローバル鉱業セクターにおいて、コモディティ供給への設備投資が大幅に少なくなっています。2000年代初頭において、中国は、加速するコモディティ需要の主たる源泉でした。現在、クリーン・エネルギー源や電気自動車への転換を受けて、主要原材料に対する需要がより広く加速すると見込まれます。こうした見通しのもと、直近の四半期末時点で、素材とエネルギーをともにインデックスに対してオーバーウェイトとしています。

また、インフレ環境は、支出の増加を促し、企業と政府の双方の分野で起業家精神を呼び起こすきっかけになりうると考えています。2008年の世界金融危機以降、企業と政府の双方による投資規模は大幅な過小状態です。政策当局と企業はともに、バランスシートの修復に重点を置いてきました。多くの産業は、生産性の向上または拡大への投資ではなく、「現状維持を目的とした設備投資」のみを行ってきました。多くの産業において長年にわたり怠ってきた投資が実行される時期を迎えていると考えています。

環境改善のタイミングに備える

新興国株式は、過去数年間にわたり投資家の期待に沿うパフォーマンスではなかったものの、リスク調整後リターンはプラスに転じ始めていると考えています。新興国市場では、広く知られている長期的な原動力だけでなく、一部の優良なテクノロジー企業を除いて、先進国市場からは容易に得られない幅広い成長特性が再び観測されています。私たちは世界平均を大きく上回るペースで持続的な利益成長を生み出すことができる、質が高いと考える企業を発掘しています。なかでも銀行は顕著な例です。新興国の銀行の自己資本利益率は、先進国の銀行を遥かに上回っています。また、電気自動車や太陽光パネルにおける中国のリーダーシップ、および中国の消費者の台頭も複数年にわたる可能性をもたらします。

短期的には、経済の成長鈍化または景気後退の見通しが、安全への逃避を引き起こし、新興国に厳しい環境をもたらす可能性が高いと思われます。しかし、景気減速が短期かつ穏やかで、それらの逆風が弱まり始め、その後逆転するならば、景気回復の初期段階で見られてきたように、新興国市場は恩恵を受ける優位な立場にあると考えています。投資家は短期的なボラティリティを考慮するべきですが、世界経済の回復の兆しは、資産配分を検討する好機のシグナルとなります。

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加情報

出所:MSCI。MSCIおよびその関連会社、並びに第三者の情報源およびプロバイダー(総称して「MSCI」)は、本稿に記載されるMSCIのデータに関して、明示的または暗黙的に関わらず、いかなる保証や表明は行わず、一切の責任を負いません。MSCIのデータは、その他の指数や証券、金融商品の基準としての更なる再配布や使用が禁止されています。本報告書は、MSCIによって承認、審査、発行されたものではありません。MSCIの過去のデータや分析は、将来のパフォーマンスの分析や予測を示唆または保証するものとして捉えられるべきではありません。いずれのMSCIデータも、投資判断のため(または投資判断を控えるため)の投資アドバイスや推奨を目的としたものではなく、そのような目的で依拠されるべきではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会