2023年8 月 / インサイト

債券市場は新たな環境へ:3つのアクティブ運用アプローチ

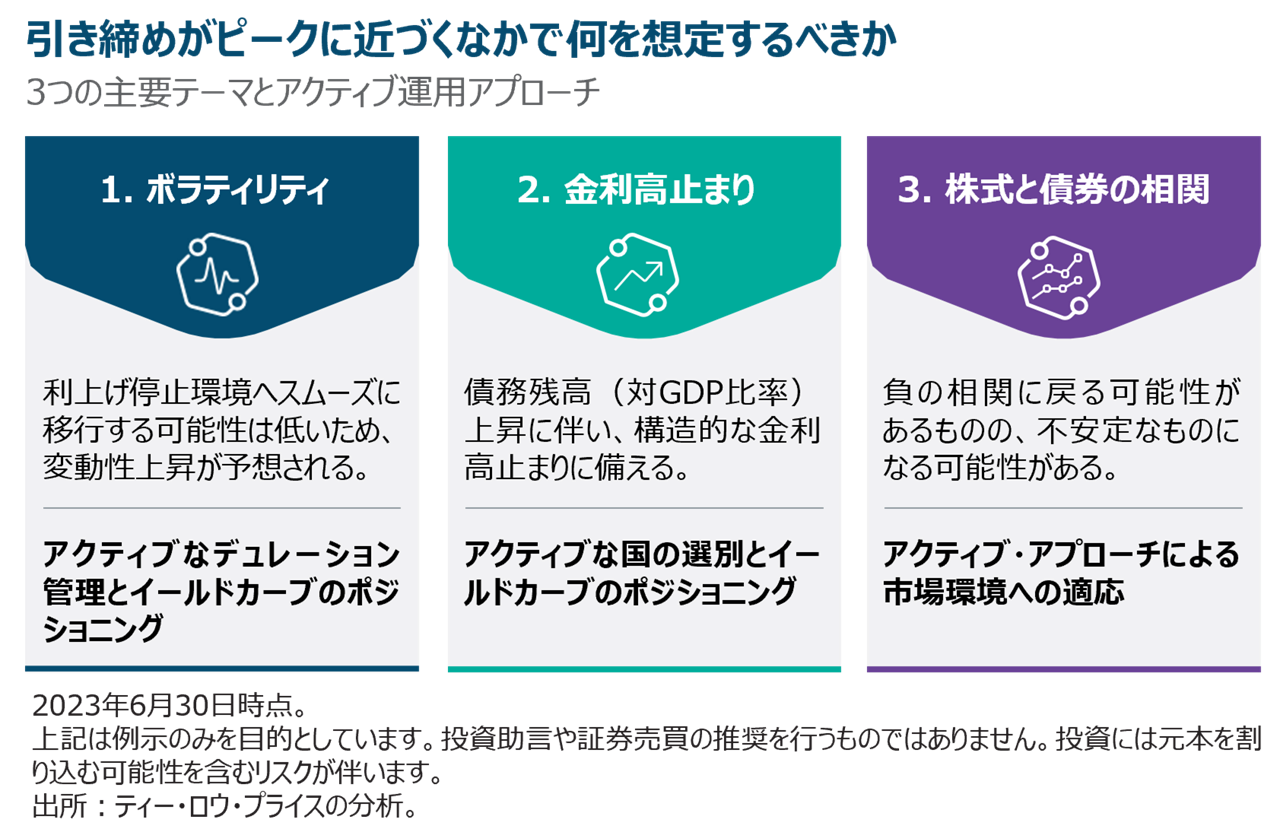

金融引き締め政策が終了に近づくなか、何を想定するべきか

サマリー

- 継続的な利上げ環境から利上げ停止環境へ移行する局面で、ボラティリティが高止まりする可能性が高く、アクティブ運用マネジャーにとって金利とイールドカーブへのアプローチによる投資機会が生じている。

- 債務残高の対GDP比率が上昇するなか、投資家は特定の国における今後の構造的な金利高止まり要因を考慮するべきである。

- 株式と債券は負の相関に戻る可能性があるものの、中央銀行が市場の下支え要因ではなくなったため、世界金融危機後の局面のように相関が安定する可能性は低い。

積極的な金融引き締め局面が終了へと近づくとともに、債券市場では新たな環境が始まるでしょう。そして、このような新たな環境への移行は多くの場合、投資家にとって厳しいものとなる可能性があります。

本レポートでは、考慮すべき3つの主要テーマを特定し、この新たな市場環境をいかに乗り切るかについて考察します。

1. スムーズに利上げ停止環境に移行する可能性は低い

ディフェンシブな金利戦略は直近1年以上にわたり奏功してきましたが、そうしたアプローチを続ける必要性は低下しています。中央銀行は利上げサイクルの終了に近づいており、ほとんどの中央銀行が今年下半期に終了すると予想されています。同時に、インフレは緩やかながら低下しており、特に製造業においては成長鈍化の兆しが見え始めています。こうした状況を背景に、デュレーションを長期化するタイミングが近づいていますが、このスタンスは常に見直す必要があると考えています。

継続的な利上げ環境から利上げ停止環境へ移行する局面では、単にデュレーションをショートからロングに転換し、ロングを維持することが妥当とは限りません。移行局面ではさまざまなことが起こり得ます。今回の環境変化もそのうちのひとつです。中央銀行による利上げ停止前には、市場の懸念材料がインフレの高止まりから景気後退に集まることから、債券市場のボラティリティは高まると予想しています。不確実性は依然として高く、ひとつの経済指標または中央銀行の動きが予想と異なるだけで、利上げの織り込みまたは利下げの開始時期に関する市場心理は変化します。

債券アプローチ-アクティブなデュレーション管理とイールドカーブ戦略

アクティブなデュレーション管理は、この移行局面を乗り切るために不可欠であると考えています。アクティブ・アプローチは、異なる市場環境や潮流の変化への機動的な対応を容易にするとともに、ボラティリティの高い環境下で起こり得る価格のアノマリーや変調を活用する柔軟性ももたらします。

イールドカーブ戦略を検討することも有益でしょう。米国債市場など選別した資産クラスにおけるイールドカーブのスティープ化を想定したポジショニングは、金利が今回の景気サイクルでピークをつけるなかで魅力的な投資機会であると考えています。

しかし、イールドカーブの正常化が実現するには数四半期を要する可能性があるため、忍耐が必要です。

広範な投資ユニバースを活用することも重要です。そのようなアプローチが金融政策のばらつきによって発生する魅力的な投資機会の発掘に繋がります。中央銀行が引き締め終了に向かうスピードは様々です。新興国は最も先行しており、債券利回りは特に中南米において今や低下し始めています。先進国では、国によって相当程度の格差があります。例えば、ニュージーランドの中央銀行が利上げ終了を示唆する一方、イングランド銀行は、高止まりするインフレ抑制のために追加利上げが必要であると示唆しています。日本銀行は他国とは異なり、金融緩和姿勢を維持していますが、年内のどこかでイールドカーブ・コントロール政策を修正する可能性があると考えています。

2. 構造的な金利高止まりとボラティリティの上昇リスクに備える

世界全体において、パンデミックや生活費が増加した市民を支援する様々な施策のため、近年の政府支出は大幅に増加してきました。債務残高の対GDP比率は上昇しており、赤字を埋めるために国債の増発が必要になります。しかし、中央銀行は量的緩和による市場の下支えを終了し、以前のように大量の国債を購入することはありません。そのため、民間部門が全ての需要を満たす必要があり、金利は過去のサイクルより高い水準に留まる可能性があります。これは国によって異なり、一部の国は相対的に大きな影響を受けることに注意しなければなりません。例えば、英国は、2023年度に過去2番目に大きい2,400億ポンド以上1の国債を発行する必要があるため、突出しています。

米国でも国債の増発が必要です。米国上院で債務上限を2024年の大統領選挙後まで停止するという合意に達したことは、発行が滞ったことで減少してしまった政府預金口座を正常化させるために米国債を発行する必要があることを意味します。その結果、今年4-6月期と7-9月期に1兆米ドル以上の米国債の発行が予想されています2。これは金融市場から流動性を吸い上げ、クレジットや株式などのリスク市場においてボラティリティを高めると考えています。こうした状況下、リスク資産の見通しに関して既に慎重な見方をさらに強めており、経済成長の鈍化と債務返済コストの増大という課題を背景に、企業のファンダメンタルズは悪化する可能性があると考えています。

債券アプローチ-アクティブな国の選別とディフェンシブなポジショニング

現在の投資環境下、アクティブ・アプローチによる国の選別はイールドカーブ戦略と同様に重要です。なぜなら、特に国債の増発を必要とする国は異なる満期を対象にする可能性があるからです。例えば、米国は短期債を発行しており、それは米国債イールドカーブのうち短期ゾーンに注目する際に考慮すべき重要な要素です。対照的に英国では、英国債の増発によって長期ゾーンがより大きな影響を受けると思われます。

リスク環境を巡る懸念を踏まえると、ヘッジ戦略はボラティリティを乗り切ることに役立つため、ディフェンシブなアプローチも妥当かもしれません。

3. 株式と債券が負の相関に戻る可能性

昨年は、株式市場が下落する一方で、債券利回りが上昇(価格が下落)したことで、投資家にとって苦しい年になりました。これは、株式市場が下落する際、債券は堅調で分散効果をもたらすという従来の傾向に反するものでした。インフレとインフレの抑制を目指した数多くの利上げが、この正の相関の主な要因でした。足元では高水準域からではあるものの、インフレ率が低下し、中央銀行による引き締めの終了が視野に入るなかで、株式と債券は負の相関に戻ると考えています。しかし、中央銀行はもはや量的緩和などの金融緩和政策によって市場を下支えしていないことから、世界金融危機後のように相関が安定する可能性は低いと思われます。

債券アプローチ-アクティブ・アプローチによる市場環境への適応

リスク環境に適応できること、そして株式と債券の相関が機能しない局面を想定することが重要です。例えば、株式やクレジットなどのリスク資産に重大な売り圧力を加える 極端な市場イベントが生じた場合、デュレーションは有効な分散手段になると想定しています。しかし、下落の原因が債券利回り自身にある場合は、これは機能しない可能性があります。こうしたシナリオを背景に、環境に適したヘッジ手段を機敏に選択することが重要です。リスクの均衡や軽減を図るために、デュレーションよりも通貨やデリバティブを利用する場合もあります。

まとめると、今後数ヵ月にわたり、世界中で金利サイクルが転換点に近づくなかで、債券市場ではボラティリティが高まると予想されます。これは課題をもたらす可能性がある一方で、アクティブな債券アプローチによって超過収益を創出する優れた投資機会を 提供すると考えています。

1 出所:英国債務管理庁。

2 出所:米国財務省、7月12日時点。

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

CFA®およびChartered Financial Analyst®は、CFA Instituteの登録商標です。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会