Julio 2023 / INVESTMENT INSIGHTS

Un nuevo régimen en la renta fija: tres respuestas activas de cartera

Qué esperar ahora que el endurecimiento de la política monetaria se acerca a su fin

Puntos clave

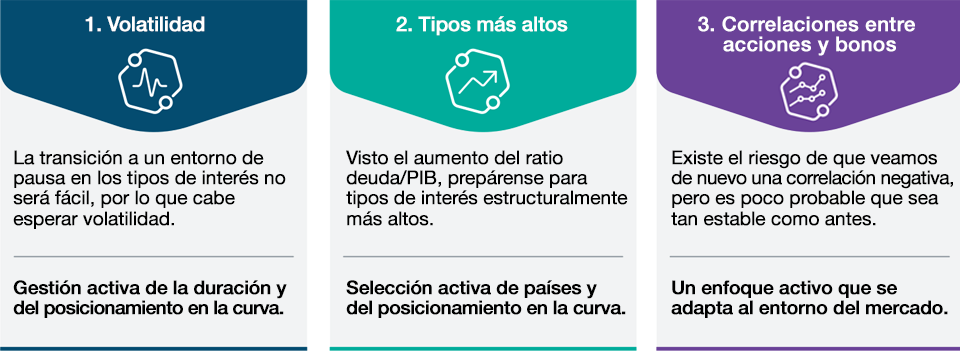

- Es probable que la volatilidad se mantenga elevada durante la transición de un entorno de tipos al alza a un entorno de pausa, lo que podría brindar oportunidades de gestión de los tipos de interés y de las curvas a los gestores activos.

- Con la escalada de los ratios de deuda pública/PIB (producto interior bruto), los inversores deberían prever tipos estructuralmente más altos en el futuro en determinados países.

- Existe la posibilidad de que veamos de nuevo una correlación negativa entre acciones y bonos, si bien es improbable que sea tan estable como durante la era posterior a la crisis financiera mundial dado que los bancos centrales ya no están prestando apoyo a los mercados.

El periodo de endurecimiento agresivo de la política monetaria se acerca a su fin, por lo que todo apunta al inicio de un nuevo régimen en los mercados de renta fija. Estas transiciones a menudo pueden plantear todo un reto a los inversores, por lo que hemos identificado tres temas clave a tener en cuenta y compartimos nuestras ideas sobre cómo moverse en este nuevo escenario de mercado.

Qué esperar al acercarse el endurecimiento monetario a su nivel máximo

Tres temas clave y enfoques de cartera activos

A 30 de junio de 2023.

Exclusivamente con fines ilustrativos.. Esto no debe interpretarse como un asesoramiento de inversión o

una recomendación para comprar o vender un valor. Las inversiones conllevan riesgo,

incluida la posible pérdida del capital.

Fuente: Análisis de T. Rowe Price.

1. Es improbable una transición suave a un entorno de pausa

Las estrategias defensivas de tipos de interés han funcionado bien durante más de un año, pero está remitiendo la necesidad de mantener este enfoque. Los bancos centrales están cada vez más cerca del final de sus ciclos de subidas, y se espera que la mayoría los ponga fin en el segundo semestre de este año. Al mismo tiempo, la inflación está remitiendo —aunque lentamente— y el crecimiento económico muestra signos de debilitamiento, sobre todo en el sector manufacturero. En este contexto, nos hemos vuelto más favorables a la duración; ahora bien, pensamos que esta postura debe estar sujeta a constante revisión.

La transición de un entorno de subida de los tipos de interés a uno de pausa nunca consiste simplemente en pasar de una postura de corta duración a una de larga y mantenerse en ella. Por el camino pueden pasar muchas cosas —y este cambio de régimen no será diferente. Prevemos un aumento de la volatilidad en los mercados de renta fija antes de que los bancos centrales hagan una pausa en las subidas de tipos, sobre todo porque el mercado sigue alternando su preocupación por una inflación persistente con su temor a una recesión. La incertidumbre se mantiene alta, y basta una sorpresa en los datos o en las declaraciones del banco central para que cambie el sentimiento del mercado sobre cómo descontar subidas de tipos o cuándo podría empezar el ciclo de recorte de tipos.

Enfoque de cartera: gestión activa de la duración y posicionamiento en la curva

A nuestro juicio, la gestión activa de la duración será fundamental para hacer frente a esta transición. Un enfoque activo facilita las respuestas tácticas a los distintos contextos de mercado y cambios de régimen, a la vez que proporciona la flexibilidad necesaria para sacar partido de las anomalías y distorsiones de precios que puedan producirse en un entorno volátil.

Asimismo, podría resultar conveniente considerar el posicionamiento en la curva. En nuestra opinión, posicionarse de cara a un aumento de la pendiente de determinadas curvas, como la del mercado de los bonos del Tesoro de Estados Unidos (UST), es una oportunidad atractiva a medida que los tipos de interés toquen máximos en este ciclo económico. Con todo, la normalización podría tardar varios trimestres en materializarse, por lo que se requiere paciencia.

También es importante sacar partido de la amplitud del universo de inversión. Ofrece oportunidades para captar el valor derivado de la dispersión de la política monetaria de los distintos países. Los bancos centrales se acercan al final del ciclo a distintas velocidades: los mercados emergentes van más adelantados y los rendimientos de los bonos están empezando a caer, sobre todo en América Latina. En los mercados desarrollados, existe gran disparidad entre países. El Banco Central de Nueva Zelanda, por ejemplo, ha anunciado el fin de las subidas de tipos, mientras que el Banco de Inglaterra ha manifestado que aún necesita aplicar más subidas de tipos para combatir la inflación persistente. El Banco de Japón sigue siendo la excepción con su política monetaria acomodaticia, pero creemos que podría modificar su postura de control de la curva de rendimientos más avanzado este año.

2. Prepárese para tipos de interés estructuralmente más altos y una potencial volatilidad en los activos de riesgo

El gasto público ha aumentado considerablemente en los últimos años en todo el mundo debido a la pandemia y a diversos planes para ayudar a los ciudadanos a hacer frente al elevado coste de vida. Los ratios de deuda pública/PIB (producto interior bruto) han aumentado, por lo que será necesario emitir más deuda pública para financiar déficits públicos más abultados. Sin embargo, esto se produce en un momento en que los bancos centrales ya no están prestando apoyo a los mercados con medidas de relajación cuantitativa, lo que significa que no absorberán el aumento de la oferta como lo han hecho en el pasado. La demanda tendrá que ser atendida íntegramente por el sector privado, lo que podría anclar los tipos en niveles más altos que en ciclos anteriores. Es importante subrayar que esta situación se da en cada país, aunque algunos se verán más afectados que otros. El Reino Unido, por ejemplo, es un país que llama la atención, ya que necesita vender más de 240 000 millones de libras esterlinas (GBP) en el ejercicio fiscal 2023,1 la segunda cifra más elevada de la que se tiene constancia.

También tiene que aumentar la emisión de deuda en Estados Unidos. El acuerdo alcanzado en el Senado para suspender el techo de deuda hasta después de las elecciones presidenciales de 2024 obligará al Tesoro a reaprovisionar la Cuenta General del Tesoro. En consecuencia, se espera una emisión neta de letras del Tesoro superior a 1,03 billones de USD en el segundo y tercer trimestres de este año.2 Creemos que esto drenará la liquidez de los mercados financieros y disparará la volatilidad en los mercados de riesgo, como los de crédito y renta variable. Este panorama viene a sumarse a nuestra ya cauta opinión sobre las perspectivas de los mercados de riesgo, donde vemos potencial de deterioro de los fundamentales de las empresas ante las dificultades derivadas de la ralentización del crecimiento y del encarecimiento del servicio de la deuda.

Enfoque de cartera: selección activa de países y posicionamiento defensivo

En este contexto, es importante adoptar un enfoque activo en la selección de países, y en el posicionamiento en la curva, sobre todo teniendo en cuenta que los países que necesitan obtener más deuda podrían plantearse diferentes vencimientos. Por ejemplo, Estados Unidos está ofreciendo títulos de deuda pública (TDP) con vencimientos más cortos, un factor importante a tener en cuenta cuando se analice este tramo de la curva de tipos estadounidense. En cambio, en el Reino Unido, es probable que sea el tramo largo el que se vea más afectado por una mayor emisión de gilts.

Dada la inquietud relacionada con el entorno de riesgo, podría estar igualmente justificado un enfoque defensivo, ya que las estrategias de cobertura pueden ayudar a sortear la volatilidad.

3. Es posible que vuelva la correlación entre acciones y bonos

El año pasado, uno de los principales motivos de preocupación para los inversores fue el hecho de que los mercados bursátiles sufrieran correcciones al tiempo que los rendimientos de los bonos subían. Esto contradice la opinión tradicional de que la renta fija es una clase de activos diversificadora que debería funcionar bien cuando los mercados de renta variable cotizan a la baja. La inflación, y las numerosísimas subidas de tipos destinadas a contenerla, fueron las principales causas de esta correlación positiva. Ahora que la inflación está disminuyendo, aunque desde una cota muy alta, y que se vislumbra el final del endurecimiento de la política monetaria de los bancos centrales, vemos posible el retorno de la correlación negativa entre acciones y bonos. Con todo, es poco probable que sea tan estable como en la era posterior a la crisis financiera, dado que los bancos centrales ya no prestan apoyo a los mercados con políticas monetarias acomodaticias, como la relajación cuantitativa.

Enfoque de cartera: un enfoque que se adapta al entorno de mercado

En nuestra opinión, es importante poder adaptarse al entorno de riesgo y no dar por sentado que la correlación entre acciones y bonos siempre funcionará. Por ejemplo, si se produce un acontecimiento extremo en el mercado que ejerza una gran presión vendedora sobre activos de riesgo como la renta variable y el crédito, cabe esperar que la duración sea un diversificador eficaz. Sin embargo, es probable que esto no funcione si la causa de las correcciones en la renta variable es el rendimiento de los propios bonos. En este contexto, es importante ser ágil y elegir herramientas de cobertura adecuadas a cada entorno. En algunos casos, esto puede significar utilizar los mercados de divisas y derivados en lugar de la duración para ayudar a compensar y mitigar el riesgo.

En conjunto, los próximos meses se presentan cargados de volatilidad en los mercados de renta fija, a medida que nos acerquemos a estos puntos de inflexión en los ciclos de tipos de interés en todo el mundo. Si bien esto puede presentar ciertas dificultades, estimamos que las condiciones brindarán grandes oportunidades para la gestión activa dentro de las carteras de renta fija.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Julio 2023 / INVESTMENT INSIGHTS

Julio 2023 / INVESTMENT INSIGHTS

Scott Solomon es gestor de cartera asociado en la División de Renta Fija Internacional. Presta apoyo a las estrategias Dynamic Global Bond. Scott es vicepresidente de Global Funds, Inc. e International Funds, Inc. y miembro del Comité Asesor de Inversión de Dynamic Global Bond y Dynamic Credit Funds.