Luglio 2023 / INVESTMENT INSIGHTS

Reddito Fisso: 3 strategie per 1 cambio di paradigma

Cosa aspettarsi dall’imminente conclusione della stretta monetaria

Punti chiave

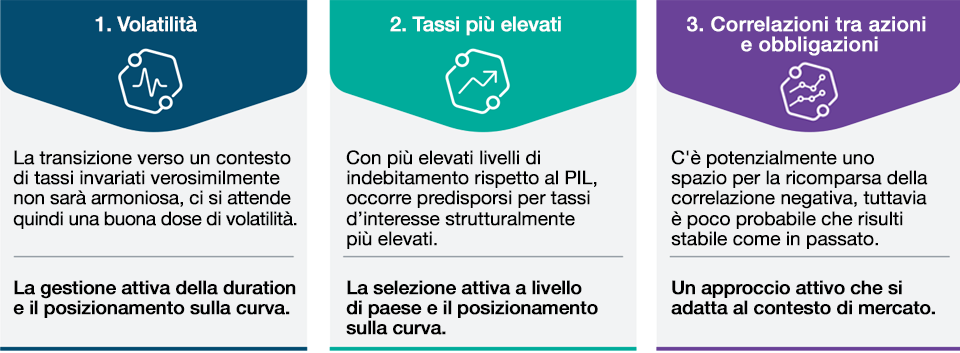

- Verosimilmente, la volatilità rimarrà elevata nella fase di transizione da un contesto segnato dal rialzo dei tassi a uno in cui gli stessi rimangono invariati; per i gestori attivi, ciò crea delle potenziali opportunità sui tassi e sulla gestione della curva.

- Con crescenti livelli di indebitamento rispetto al prodotto interno lordo, gli investitori dovrebbero attendersi, in prospettiva futura, dei tassi strutturalmente più elevati in alcuni paesi.

- C'è potenzialmente uno spazio per la ricomparsa della correlazione negativa tra azioni e obbligazioni; tuttavia, è poco probabile che risulti stabile come durante l’era post-crisi finanziaria, poiché le banche centrali non agiscono più da supporto per i mercati.

La fase contraddistinta da una decisa stretta della politica monetaria sta giungendo al termine, mentre un nuovo schema nei mercati obbligazionari è pronto a fare la sua comparsa. Spesso questi passaggi possono presentare delle insidie per gli investitori, motivo per cui abbiamo identificato tre temi chiave da tenere in considerazione, condividendo al contempo le nostre idee su come affrontare questo nuovo paradigma di mercato.

Cosa aspettarsi dall’imminente fine dei rialzi dei tassi

Tre temi chiave e i relativi approcci attivi di portafoglio

Al 30 giugno 2023.

A scopo esclusivamente illustrativo. Questo documento non deve essere interpretato come una consulenza di investimento o una raccomandazione all’acquisto o alla vendita di titoli. Gli investimenti implicano dei rischi, inclusa l’eventuale perdita di capitale.

Fonte: analisi di T. Rowe Price.

1. Improbabile una transizione armoniosa verso un contesto di tassi invariati

Le strategie difensive sul fronte dei tassi hanno funzionato bene per oltre un anno, ma l’esigenza di continuare su questo tracciato sta venendo meno. Le banche centrali sono prossime a concludere il loro ciclo di rialzo dei tassi, e gran parte di esse dovrebbe giungere alla fine nella seconda metà del 2023. Al contempo, l’inflazione sta rallentando, anche se lentamente, mentre la crescita mostra segnali di indebolimento, soprattutto nel settore manifatturiero. In questo scenario, siamo diventati più favorevoli alla duration; tuttavia, riteniamo che tale posizionamento richieda una costante vigilanza.

La fase di transizione da un contesto di rialzo dei tassi a uno in cui gli stessi restano invariati non è mai un semplice passaggio da un posizionamento di duration breve a un orientamento di duration lunga, con la prospettiva di non mutare tale atteggiamento. Molte variabili entrano in gioco, e il cambio di paradigma appena descritto non farà eccezione. Ci attendiamo una volatilità accentuata nei mercati obbligazionari prima che le banche centrali arrestino la fase di rialzo dei tassi, in particolare perché il mercato continua a ondeggiare tra le preoccupazioni relative alla persistenza dell’inflazione e i timori legati all’arrivo della recessione. L’incertezza rimane elevata, ed è sufficiente la pubblicazione di un dato macro o relativo all’inflazione, oppure una decisione sorprendente delle banche centrali, per modificare il sentiment di mercato in merito al numero dei rialzi dei tassi o al momento in cui gli stessi potrebbero iniziare a essere ridotti.

Approccio di portafoglio—La gestione attiva della duration e il posizionamento sulla curva

Siamo dell’avviso che la gestione attiva della duration sarà cruciale per affrontare la transizione descritta in precedenza. L’approccio attivo favorisce risposte tattiche a diversi scenari di mercato e cambi di paradigma, fornendo al tempo stesso la flessibilità per avvantaggiarsi delle distorsioni e anomalie dei prezzi che potrebbero verificarsi in un contesto segnato dalla volatilità.

In aggiunta, potrebbe rivelarsi utile valutare il posizionamento sulla curva. Riteniamo che il posizionamento in vista di un irripidimento in alcuni tratti delle curve, come ad esempio nel mercato dei Treasury statunitensi, sia un’opportunità allettante, in una fase in cui i tassi raggiungono i loro picchi in questo ciclo economico. Il processo di normalizzazione potrebbe impiegare alcuni trimestri per dispiegare i suoi effetti, motivo per cui occorre armarsi di pazienza.

È inoltre fondamentale trarre vantaggio dal variegato e ampio universo d’investimento, in quanto offre opportunità per cogliere valore derivante dalla dispersione in termini di politica monetaria. Le banche centrali si stanno avvicinando alla fine del ciclo della stretta monetaria con velocità differenti; i mercati emergenti sono ormai in dirittura d’arrivo e i rendimenti obbligazionari stanno iniziando a diminuire, soprattutto in America Latina. Nei mercati sviluppati osserviamo una notevole difformità tra i Paesi. La banca centrale neozelandese, per esempio, ha segnalato la fine della stretta monetaria, mentre la Banca d’Inghilterra ha indicato che deve proseguire ancora il ciclo di rialzo dei tassi per domare un’inflazione decisamente persistente. La Banca del Giappone rimane un’eccezione, con la sua politica monetaria accomodante, ma riteniamo possa modificare la sua politica di controllo della curva dei rendimenti nel corso del 2023.

2. Predisporsi per dei tassi d’interesse strutturalmente più elevati e un potenziale rischio di volatilità

Su scala globale, la spesa governativa è aumentata in misura rilevante negli ultimi anni a causa della pandemia e delle varie misure volte a sostenere le persone alle prese con un crescente costo della vita. I livelli di indebitamento rispetto al prodotto interno lordo (PIL) stanno crescendo, una maggiore emissione di debito governativo sarà quindi necessaria per contribuire al finanziamento di deficit più elevati. Tutto ciò però accade in una fase in cui le banche centrali non agiscono più a sostegno dei mercati mediante il quantitative easing; di conseguenza, le stesse non assorbiranno l’accresciuta offerta di debito governativo come hanno fatto in passato. Il settore privato dovrà farsi carico in toto della domanda, una svolta che potrebbe ancorare i tassi a livelli più elevati rispetto ai cicli passati. È importante notare come ciò avvenga su una base variabile da Paese a Paese, con alcuni di essi più impattati rispetto ad altri. Ad esempio, il Regno Unito si trova in prima linea in quanto deve emettere gilt (e trovare i relativi compratori) per un valore superiore a 240 miliardi di sterline, nel solo anno fiscale 2023,1 ovvero il secondo importo più grande nella storia.

L’emissione di debito è vista obbligatoriamente in crescita anche negli Stati Uniti. Di fatto, l’accordo raggiunto al Senato statunitense, volto a sospendere il tetto al debito fino a dopo le elezioni presidenziali del 2024, implica per il Tesoro la necessità di reintegrare il Conto generale del Tesoro. Di conseguenza, per il secondo e terzo trimestre del 2023 si prevede un’emissione netta di Treasury a breve termine per un valore superiore a 1.030 miliardi di dollari.2 Riteniamo che tale emissione drenerà liquidità dai mercati finanziari, dando fiato alla volatilità nei mercati degli asset rischiosi, come l’azionario e l’universo del credito. Questo scenario supporta il nostro punto di vista, già improntato alla cautela, sulle prospettive dei mercati degli asset rischiosi, dove a nostro avviso è possibile un deterioramento dei fondamentali societari, di fronte alle insidie poste dal rallentamento della crescita e dai crescenti costi di servizio del debito.

Approccio di portafoglio—La selezione attiva a livello di Paese e il posizionamento difensivo

Un approccio attivo alla selezione a livello di Paese è importante nel contesto che stiamo vivendo, così come il posizionamento sulla curva, soprattutto in una fase in cui i paesi che devono raccogliere più debito potrebbero mirare a scadenze differenti. Per esempio, gli Stati Uniti stanno emettendo titoli a scadenza più breve, un fattore importante da valutare quando si osserva questo tratto della curva dei Treasury. Al contrario, nel Regno Unito il segmento a lungo della curva verosimilmente sarà maggiormente impattato dalla crescente emissione di gilt.

Alla luce dei timori presenti nel contesto degli asset rischiosi, un approccio difensivo potrebbe anche essere opportuno, visto che le strategie di copertura possono contribuire ad affrontare le fasi di volatilità.

3. Un possibile spazio per la ricomparsa della correlazione tra azioni e obbligazioni

Nel corso del 2022 gli investitori hanno subito forti pressioni, poiché l’aumento dei rendimenti delle obbligazioni ha coinciso con l’ondata di vendite sui mercati azionari. Questo tandem era in contrasto con la tradizionale tendenza del reddito fisso, ovvero essere un’asset class di diversificazione, che in genere dovrebbe generare buone performance quando i mercati azionari sono in calo. I principali fattori che hanno alimentato questa correlazione sono da individuarsi nell’inflazione e nei conseguenti ripetuti rialzi dei tassi, che avevano l’obiettivo di domare l’irruenta fiammata dei prezzi. Sebbene parta da livelli molti alti, l’inflazione ora sta calando e con l’approssimarsi della fine della stretta monetaria orchestrata dalle banche centrali, riteniamo che la correlazione negativa tra azioni e obbligazioni farà la sua ricomparsa. Tuttavia, è poco probabile che risulti stabile come durante l’era post-crisi finanziaria, poiché le banche centrali non agiscono più da supporto per i mercati con politiche monetarie accomodanti (leggi, QE).

Approccio di portafoglio—Un approccio attivo che si adatta al contesto di mercato

Riteniamo sia importante essere in grado di adattarsi al contesto di rischio e non partire dal presupposto che la tradizionale correlazione negativa tra azioni e obbligazioni funzioni sempre. Ad esempio, in presenza di un evento di mercato eccezionale che imprime una forte pressione di vendita sugli asset rischiosi, come l’azionario e l’universo del credito, ci aspettiamo che la duration interpreti un ruolo da efficace elemento di diversificazione. Ciò detto, questa strategia avrebbe probabilmente poco successo nel caso in cui l’ondata di vendite sia causata dai rendimenti obbligazionari. In tale scenario, è fondamentale agire rapidamente e scegliere strumenti di copertura adeguati al contesto vigente. In alcuni casi, ciò può implicare il ricorso ai mercati valutari e dei derivati, al posto della duration, per contribuire a bilanciare e mitigare i rischi.

Nel complesso, i prossimi mesi sembrano destinati a registrare molta volatilità nei mercati obbligazionari, in concomitanza con l’approssimarsi ai punti di svolta nei cicli dei tassi d’interesse su scala mondiale. Sebbene tale scenario possa presentare delle insidie, riteniamo che le condizioni genereranno ampie opportunità per la gestione attiva all’interno dei portafogli obbligazionari.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Luglio 2023 / INVESTMENT INSIGHTS

Luglio 2023 / INVESTMENT INSIGHTS