2023年3月 / インサイト

インパクト投資における「アディショナリティ」の重要性

アディショナリティ(追加性)はインパクト投資を発展させ、強化する。

サマリー

- インパクト投資におけるアディショナリティ(追加性)は、投資先企業とのエンゲージメント(対話)や投資がなければ得られなかったポジティブな結果を生み出すのに役立ちます。

- アディショナリティの追求によるインパクト投資目的の発展または強化は、一層ポジティブなインパクトをもたらします。

- 投資先企業との対話は、野心的なインパクト目標の達成に役立ち、最終的にはより 大きな投資成果に貢献すると当社は考えています。

インパクト投資、サステナブル投資、環境・社会・ガバナンス(ESG)投資の世界に身を置く私たちは、投資が内包するさまざまな原則を表現するために、用語や概念が数多く生まれてきたことを知っています。さらに私たちは、そのような新たな概念の中にはより有用なものがあることを経験上理解しています。その1つがインパクト投資家が重視する「アディショナリティ(追加性)」です。

ESGに関連するアプローチや戦略の中で、インパクト投資は最も純粋であり、最も野心的な目標を掲げています。このことは、投資リターンと、環境および社会へ測定可能なポジティブなインパクトを与えるという2つの投資目標からも明らかです。そうしたアプローチには、アディショナリティへのコミットメントが必要です。

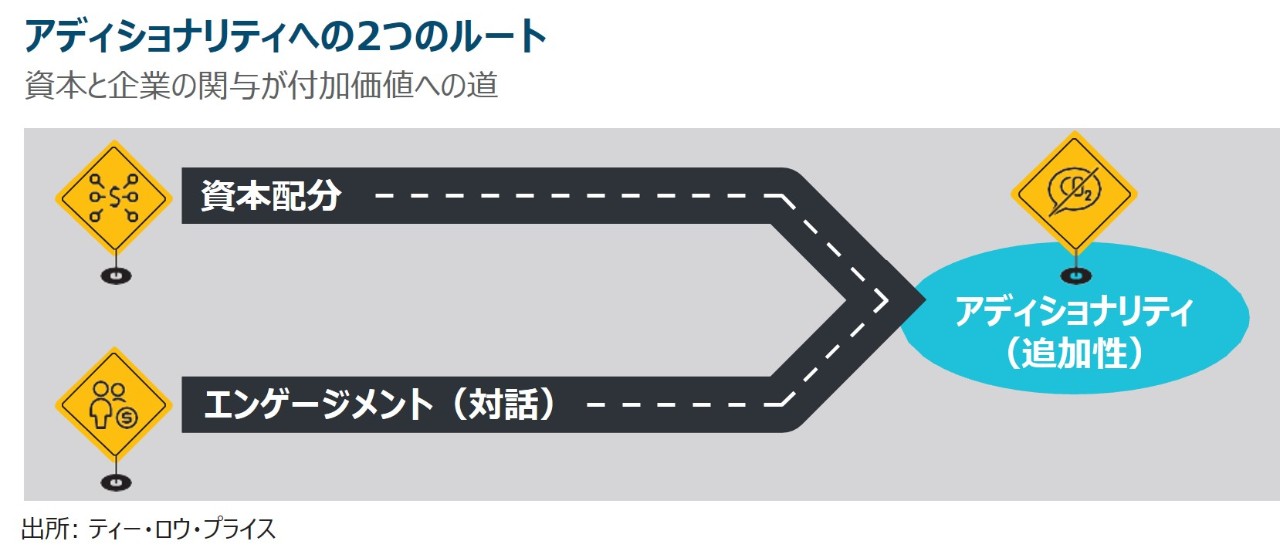

投資家がアディショナリティを生み出す方法は2つあります。①発行体(企業)にとって、潜在的に相対コストが低い資本、②発行体との直接的なエンゲージメント(対話)を通じて、行動変化を促す方法です。

「アディショナリティ」とは・・・

標準的な意味での「アディショナリティ」とは、追加的なリソースや投資がなければ実現しなかったであろうポジティブなインパクトや成果を指します。例としては、インパクト投資がなければ実現に至らなかった可能性があるソーシャル・ハウジングの建設や温室効果ガスの排出削減などが挙げられます。

クレジット・インパクト投資の対象であるESGラベル付き債券の多くにおいては、調達資金の使途は当初から環境・社会的目的のためと限定されています。これはアディショナリティの要件を満たしていますが、当社では、ESGラベル付き債券発行のハードルは高く設定されるべきであり、インパクト投資を発行時の資金使途の特定のみで終わらせないことが重要であると考えます。

継続性と発展性を特徴とするインパクト投資では、資本投資の運用結果にとどまらず、その後の経済的影響と企業行動までを視野に入れます。

これは、インパクトの進展・行程に関する助言・指導とその強化・加速に不可欠な企業とのエンゲージメントや協働を通して、インパクトの最大化を目指すことを意味します。

インパクト債券やESGラベル付き債券のフレームワークや基準、重要評価指標(KPI)に関するガイダンスや見解の提供に加え、既存の指標や目標に向けた進展を後押しすることは、特に有用であると考えられます。これにより、個々の発行体によるより良いインパクトの実現とともに、市場全体の基準や慣行を改善することができます。

直近の事例をご紹介します。チリの銀行Banco Santander Chileから、ベンチマーク規模のソーシャルボンドを発行するためのフレームワークについての意見を求められました。起債の目的は、チリにおける社会的公平性を高めるための資金調達です。補助金付き金利の手頃な住宅ローンを通して金融包摂の促進を図る狙いがあります。

ベストプラクティス(好事例)に関する意見として、進行中のプロジェクトについてリファイナンスを充当する対象期間(ルックバック期間)の改善、インパクト・レポートの開示、今後のソーシャルボンド発行に関する見通しなどを挙げました。開示に関する提言としては、国際資本市場協会が定義するアフォーダブル・ハウジング(低所得者向け住宅)に関する中核的な社会的インパクト指標に加え、その住宅ローンの対象者に関する追加的なインパクト指標の詳細を報告することを提言しました。

「アディショナリティ」が重要な理由

Banco Santander Chileの例が示すように、当社が目指すアディショナリティは、同社のソーシャルボンドのフレームワークを形成することであり、それがひいては社会的流動性の促進、貧困の削減、金融包摂の拡大に役立つと考えます。リファイナンスのルックバック期間に関与し、より厳格なアプローチの必要性を強調することで、今後のソーシャル・プロジェクト・ファイナンスのためのより高い基準とベースラインを確立することができるでしょう。

つまり、世界が直面している環境と社会の圧力はかつてないほど大きくなっており、同時に、これらの課題に取り組む最前線の企業に投資するという、インパクト投資の原点に立ち返る機会も増えているということです。

運用会社として、当社は企業とのエンゲージメントによるアディショナリティが生み出すポジティブなフィードバック・ループ(フィードバックを繰り返すことで、結果が増幅されること)を通じて、グローバル・インパクト・アジェンダの促進・発展を目指します。エンゲージメントが企業側の行動改善や意欲の強化・向上につながった場合、他の投資家だけでなく、業界全体や同業他社にも基準を示すなど、ポジティブなノックオン効果(連鎖反応)をもたらすと確信しています。グローバルでのESG投資家ネットワークやインパクト投資家のネットワークはこのような場合に有用です。

債券におけるインパクト投資において、「アディショナリティ」はどのように取り入れられているのでしょうか。

債券におけるインパクト投資は、投資家のアディショナリティを高めるための2つのチャネルを提供します。それは、①発行体(企業)にとって潜在的に相対コストが低い資本、②発行体との直接的なエンゲージメントの2つが挙げられます。

資金調達について

資本チャネルを通じたアディショナリティは引き続き重要です。国連は、2030年までに持続可能な開発目標(SDGs)を達成するには、年間5~7兆米ドルが必要であると推定しています。ESGラベル付き債券、ユース・オブ・プロシード(使途特定)債の領域でエキサイティングな展開が進んでいます。

例えば、世界銀行グループの国際復興開発銀行が発行した「野生動物保護債」、通称「ライノ・ボンド(Rhino Bond)」は、絶滅の危機に瀕している南アフリカのクロサイの保護活動支援を目的に発行された債券です。保護活動によって雇用創出などの社会的利益がもたらされることが期待されています。

このAAA格付け1債の投資家は、満期時に元本償還とともに、最終的なサイの個体数増加率に応じた保護成功報酬を受け取ることができます。このプロジェクトは、アディショナリティの源泉としての資本の可能性を例証するものです。

エンゲージメント

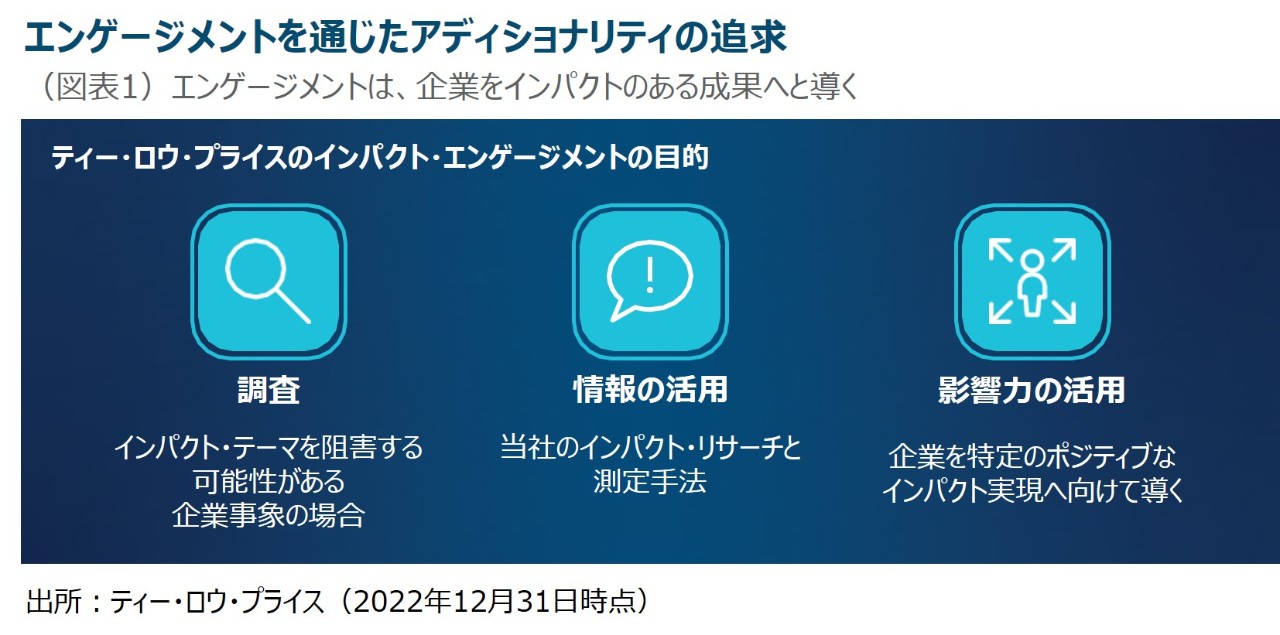

債券投資家が重要な資金源であることから、企業とのエンゲージメントに道が開かれ、そこで主にアディショナリティが得られると考えられます。そのためには、リソースの規模、深さ、範囲、そして最終的には経験値が有利に働くでしょう。エンゲージメントが高まれば高まるほど、ベストプラクティスの理解も深まります。

いくつかの例を挙げてみます。これまでのところ、当社がエンゲージメントを通じて生み出すことのできるアディショナリティは、多くの場合、より良い情報開示やESGラベル付き債券のフレームワークの強化に関連することが分かっています。

電力および消費者金融セクターにおける影響度報告に関するエンゲージメント

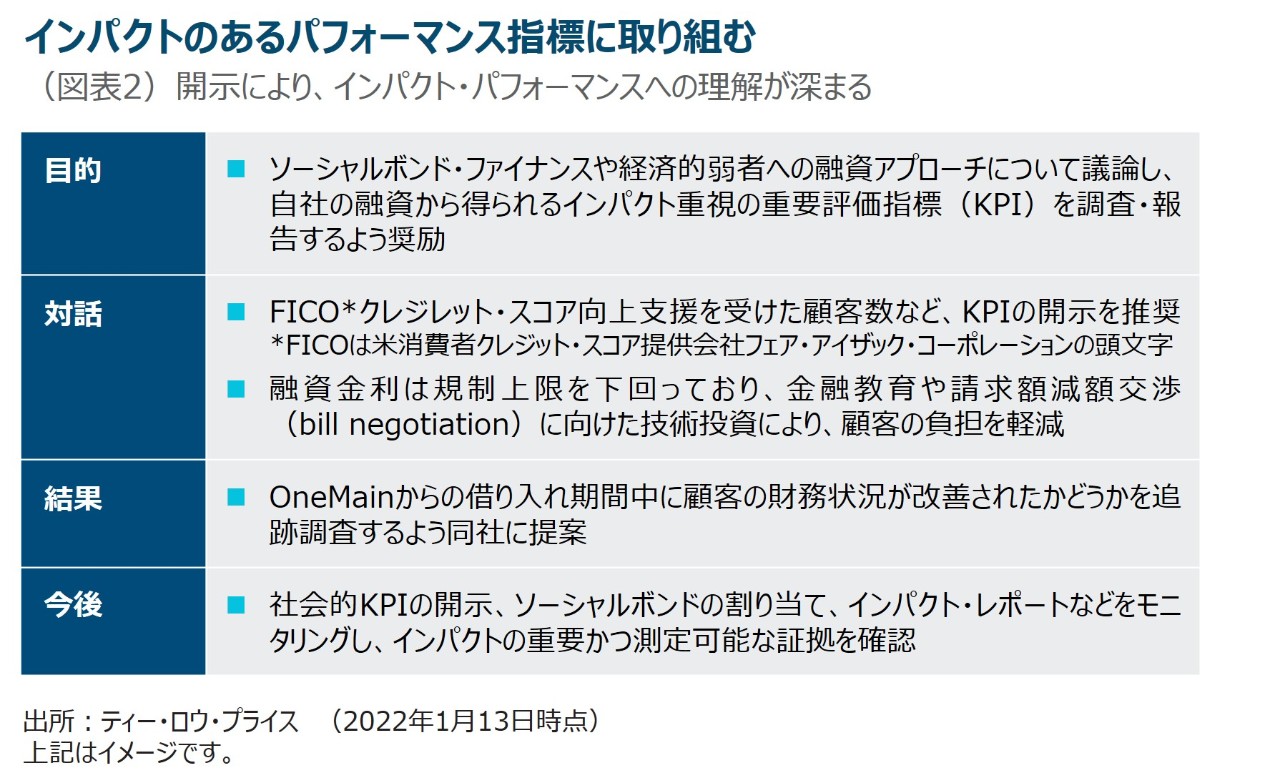

米国の貸金業者OneMainは、主要な銀行や機関から信用を得ることができない「ニアプライム」の顧客に融資を行っています。

同社は、人種的マイノリティや「信用不安」「信用リスク」のある地域に住む個人など、経済的弱者に信用アクセスを提供するための資金調達と使途を特定したソーシャルボンドを発行しました。

当社は、例えば、FICOクレジットスコアのランクアップのために支援を受けた顧客数の開示や、OneMainの借り入れ期間中に顧客の財務状況が改善したかどうかの追跡調査の開始など、自社の融資から得られるインパクト重視のKPIを調査・報告することを推奨しました(図表2)。

結論

インパクトにアディショナリティは不可欠

上場会社を対象とするインパクト投資は、ネガティブ・スクリーニングや投資判断へのESGインテグレーションを超える、特にアクティブで包摂的なアプローチが求められます。また、インパクト投資におけるポートフォリオ内のすべての投資は、環境または社会的な成果の創出に貢献する必要があるため、アディショナリティは不可欠な要素です。

そのために、私たちが取り組んでいるアクティブ運用アプローチ、エンゲージメント、資本投資を通じたアディショナリティの継続的な醸成が要になります。

専門知識が発達し、企業はポジティブなインパクトの創出や、明確な社会的・環境的指標に照らしてパフォーマンスを測定することにますます目を向けています。そのことから、アディショナリティを重視するインパクト投資は時間を掛けてより実りあるものになると当社は考えています。アディショナリティに注目する企業は、インパクト投資における魅力的な投資機会を提供します。

1 国際復興開発銀行は世界銀行グループの一部門であり、格付機関フィッチ・レーティングス(2022年1月25日現在)、ムーディーズ(2022年2月11日現在)、スタンダード&プアーズ(2022年2月22日現在)からAAA格(S&Pの格付記号)の格付けを取得しています。将来、予告なく変更される可能性があります。他の格付機関の格付けは異なる場合があります。格付けは説明のみに使用するために記載しており、代表的なポートフォリオの平均的な信用力を表すものではなく、大きく異なる可能性があります。戦略のクレジットアナリストは、信用力に対して良好な投資価値を見極めることに重点を置いています。

無登録格付に関する説明書

格付会社に対しては、市場の公正性・透明性の確保の観点から、金融商品取引法に基づく信用格付業者の登録制が導入されております。これに伴い、投資運用業者や投資助言・代理業者も、例えば、投資一任契約の締結についての勧誘において、無登録格付業者が付与した格付を利用する場合には、金融商品取引法により、①当該格付を付与した者が登録を受けていない旨、及び②登録の意義等を顧客に告げなければならないこととされております。つきましては、同法に基づいた無登録格付業者に関する説明を以下のとおりお知らせいたします。

Ⅰ.登録の意義について

登録を受けた信用格付業者は、①誠実義務、②利益相反防止・格付プロセスの公正性確保等の業務管理体制の整備義務、③格付対象の証券を保有している場合の格付付与の禁止、④格付方針等の作成及び公表・説明書類の公衆縦覧等の情報開示義務等の規制を受けるとともに、報告徴求・立入検査、業務改善命令等の金融庁の監督を受けることとなりますが、無登録格付業者は、これらの規制・監督を受けておりません。

Ⅱ.無登録の格付会社について

1.スタンダード&プアーズ

(1) 格付業者グループの呼称等について

S&Pグローバル・レーティング

(2) 同グループ内で登録を受けている信用格付会社の名称及び登録番号

スタンダード&プアーズ・レーティング・ジャパン株式会社(金融庁長官(格付)第5号)

(3) 信用格付を付与するために用いる方針及び方法の概要に関する情報の入手方法について

スタンダード&プアーズ・レーティング・ジャパン株式会社のホームページ(http://www.standardandpoors.co.jp)の「ライブラリ・規制関連」の「無登録格付け情報」(http://www.standardandpoors.co.jp/unregistered)に掲載されております。

(4) 信用格付の前提、意義及び限界について

S&Pグローバル・レーティングの信用格付は、発行体または特定の債務の将来の信用力に関する現時点における意見であり、発行体または特定の債務が債務不履行に陥る確率を示した指標ではなく、信用力を保証するものでもありません。また、信用格付は、証券の購入、売却または保有を推奨するものでなく、債務の市場流動性や流通市場での価格を示すものでもありません。信用格付は、業績や外部環境の変化、裏付け資産のパフォーマンスやカウンターパーティの信用力変化など、さまざまな要因により変動する可能性があります。

S&Pグローバル・レーティングは、信頼しうると判断した情報源から提供された情報を利用して格付分析を行っており、格付意見に達することができるだけの十分な品質および量の情報が備わっていると考えられる場合にのみ信用格付を付与します。しかしながら、S&Pグローバル・レーティングは、発行体やその他の第三者から提供された情報について、監査、デューデリジェンスまたは独自の検証を行っておらず、また、格付付与に利用した情報や、かかる情報の利用により得られた結果の正確性、完全性、適時性を保証するものではありません。さらに、信用格付によっては、利用可能なヒストリカルデータが限定的であることに起因する潜在的なリスクが存在する場合もあることに留意する必要があります。

2.ムーディーズ

(1) 格付業者グループの呼称等について

ムーディーズ・インベスターズ・サービス・インク

(2) 同グループ内で登録を受けている信用格付会社の名称及び登録番号

ムーディーズ・ジャパン株式会社(金融庁長官(格付)第2号)

(3) 信用格付を付与するために用いる方針及び方法の概要に関する情報の入手方法について

ムーディーズ・ジャパン株式会社のホームページ(ムーディーズ日本語ホームページ(http://www.moodys.co.jp)の「信用格付事業」をクリックした後に表示されるページ)にある「無登録業者の格付の利用」欄の「無登録格付説明関連」に掲載されております。

(4) 信用格付の前提、意義及び限界について

ムーディーズ・インベスターズ・サービス・インク(以下、「ムーディーズ」という。)の信用格付は、事業体、与信契約、債務又は債務類似証券の将来の相対的信用リスクについての、現時点の意見です。ムーディーズは、信用リスクを、事業体が契約上・財務上の義務を期日に履行できないリスク及びデフォルト事由が発生した場合に見込まれるあらゆる種類の財産的損失と定義しています。

信用格付は、流動性リスク、市場リスク、価格変動性及びその他のリスクについて言及するものではありません。また、信用格付は、投資又は財務に関する助言を構成するものではなく、特定の証券の購入、売却、又は保有を推奨するものではありません。ムーディーズは、いかなる形式又は方法によっても、これらの格付若しくはその他の意見又は情報の正確性、適時性、完全性、商品性及び特定の目的への適合性について、明示的、黙示的を問わず、いかなる保証も行っていません。

ムーディーズは、信用格付に関する信用評価を、発行体から取得した情報、公表情報を基礎として行っております。ムーディーズは、これらの情報が十分な品質を有し、またその情報源がムーディーズにとって信頼できると考えられるものであることを確保するため、全ての必要な措置を講じています。しかし、ムーディーズは監査を行う者ではなく、格付の過程で受領した情報の正確性及び有効性について常に独自の検証を行うことはできません。

一般的なポートフォリオ・リスク

キャピタル・リスク-投資⾦額は変動し、元本は保証されません。ポートフォリオの基準通貨と申し込み通貨が異なる場合、投資⾦額は為替レートの変動による影響を受けます。

カウンターパーティ・リスク-ポートフォリオ取引の相⼿⽅企業が、義務を履⾏しない場合があります。

ESG及びサステナビリティ・リスク-ポートフォリオの投資価値や運⽤実績に重⼤な悪影響を及ぼす可能性があります。

地理的集中リスク-ポートフォリオが特定の地域にその資産の⼤部分を投資する場合、そのパフォーマンスはその地域で⽣じる事象の影響をより⼤きく受けることになります。

ヘッジ・リスク-ヘッジを通して特定のリスクを軽減または排除しようとする試みが、意図したとおりに機能しない場合があります。

投資ポートフォリオ・リスク-ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが⽣じます。

運⽤リスク-運⽤会社または運⽤会社が指名する者にとって、あるポートフォリオに対する義務と他の運⽤ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

オペレーショナル・リスク-オペレーション上の過誤によって、ポートフォリオのバリュエーション、運⽤報告、取引執⾏などに影響が及んだり、⾦銭的損失が⽣じる可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会