2022年12 月 / インサイト

ESG目標と整合的なアセット・アロケーションの模索

ESGの視点を反映した、体系的なポートフォリオ構築のためのフレームワーク

要約

近年、投資目標の中に環境・社会・ガバナンス(ESG)の基準を掲げる投資家が増える中、ESGの視点に合わせてアセット・アロケーションを調整することの重要性が高まっています1。こうした背景を踏まえ、当社では、投資家のESG目標を明示的かつ体系的に組み入れる形でポートフォリオのアセット・アロケーションを導き出す、直感的で透明性の高いフレームワークを開発しました。

これにより、一定のリスク認識の枠組みの中で、資産クラスのESGリスクスコア2に関する投資家の選好を反映したアセット・アロケーションが可能となります。また、柔軟性の高いプロセスにより、それぞれの投資家の選好に応じてアセット・アロケーションをカスタマイズし、ポートフォリオに対して効果的にオーダーメイドのESG補正をかけることができます。

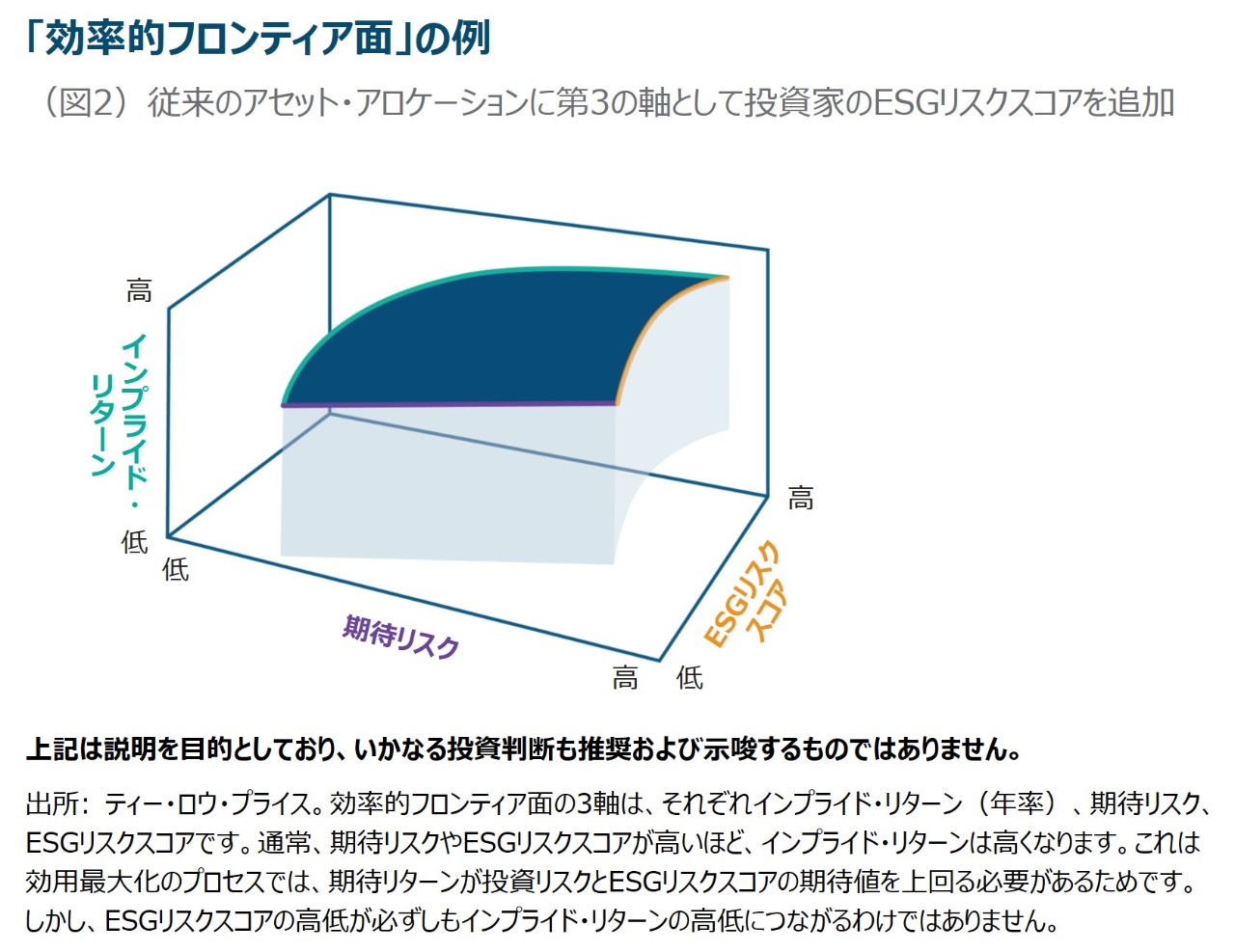

当社のプロセスでは、従来のリスク・リターンの2次元の効率的フロンティアにESGを加えた、3次元上の「効率的フロンティア面」でのアセット・アロケーションを追求します。

投資目標の中に環境・社会・ガバナンス(ESG)の基準を組み入れようとする投資家が増える中、ESGの視点に合わせてアセット・アロケーションを調整することの重要性が高まっています。

ESGの要素をポートフォリオに組み入れるアプローチとして、発行体ごとのESGリスクと機会を評価し、投資判断を行う際に投資基準に沿ってESGファクターを考慮する方法が一般的です。

当社のESGインテグレーションでは、株式・債券ポートフォリオにおいてボトムアップによる銘柄選定だけでなく、トップダウンでの資産クラスの配分を決定する段階でも行います。

当社では、投資目標にESG基準を取り入れる投資家向けに、アセット・アロケーションにESG目標を明示的に組み入れることができる、直感的かつ体系的で柔軟性の高いフレームワークを開発しました。これにより、リスク認識の枠組みの中で、資産クラスのESGリスクスコアに関する投資家の選好を体系的に反映したアセット・アロケーションが可能となります。柔軟性の高いプロセスにより、それぞれの投資家の選好に応じてアセット・アロケーションをカスタマイズし、ポートフォリオに対して効果的にオーダーメイドのESG補正をかけることができます。

直感的で体系的な、柔軟性に優れたフレームワーク

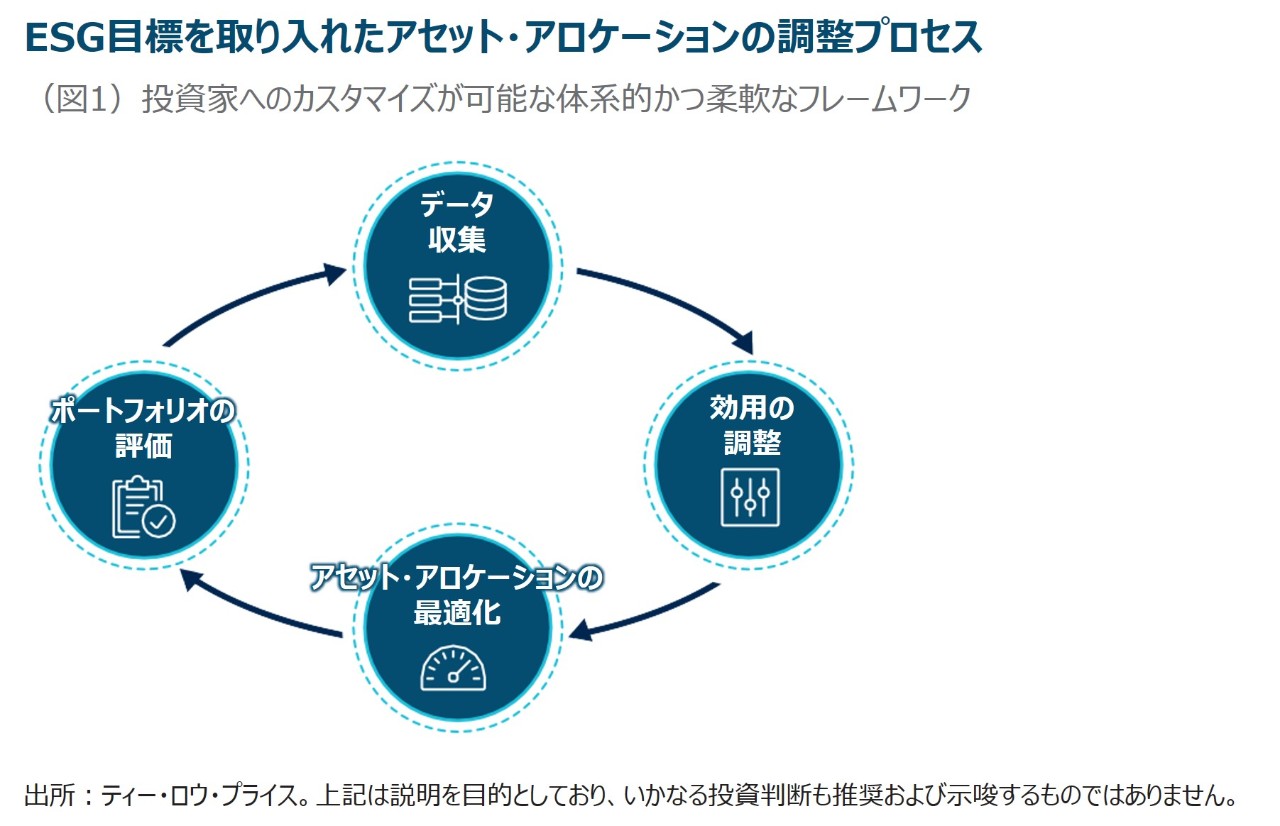

本レポートでは、(1)データ収集、(2)効用の調整、(3)アセット・アロケーションの最適化、(4)ポートフォリオの評価の4段階から成るプロセスについて概説します。その後、アセット・アロケーションの例を用いたケース・スタディを通じて、このプロセスが実際にどのように機能するかを解説します。文中では専門的な説明や数式を省略していますが、ご関心がある方向けに出所を脚注に記載しています。

1. データ収集

プロセスは、ポートフォリオから期待される投資結果を算出し、その資産クラスのESG特性に対する見解を形成するうえで必要とされる情報の収集から始まります。収集すべきデータには、ポートフォリオを構成する資産クラスの投資基準とESGリスクスコアが挙げられます。

投資基準

アセット・アロケーションを行ううえで必要な投資基準は、今後の資本市場見通し(Capital Market Assumption, CMA)であると当社は考えています。これには、期待リターン、ボラティリティ、ポートフォリオを構成しうる資産クラス間の相関が含まれます。

新たなアセット・アロケーションを策定する際は、投資家のCMAに基づいて行うことが望ましいといえます。当社では、米ドル、ユーロ、英ポンド、日本円、豪ドルの主要5通貨について、今後5年間の資本市場見通しを年1回発行しています3。これに基づいてアセット・アロケーションを行うことができます。

逆最適化

ESGインテグレーションは、多くの場合、資産配分をゼロから行うのではなく、既存のポートフォリオの資産配分にESGの視点を組み入れていくことになります。この場合、ある数学的手法を用いて、インプライド期待リターンを導き出します。この逆最適化、あるいはリバース・エンジニアリングは、一般的な最適化アプローチである平均分散法を逆転させたものです。この手順では、期待リターンと共分散行列から最適なポートフォリオ構成比を導くかわりに、効率的とみなされる任意の資産配分とその共分散行列から期待ボラティリティと資産クラス間の相関を考慮してインプライド・リターンを導き出します。インプライド・リターンとは、期待リターンの集合体であり、最適化ツールを用いて逆算すると、現在のアセット・アロケーションを求めることができます。

逆最適化は1970年代に初めて導入されました4,5。この手法には、インプライド・リターンの組み合わせが1通りには絞り込めないという問題点があるものの、最適化に使用される場合は現在のアセット・アロケーションを求めることができる何通りものインプライド・リターンの組み合わせを抽出することができます。期待リターンの組み合わせの中には、過去のパフォーマンスと整合し、現在の市況を反映しているものもあれば、そうではないものもあります。

直感に合ったインプライド・リターンを導き出すために、1~2種類の資産クラスのインプライド・リターンをCMAで固定する追加的手法を用います6。当社では、ごく一部の資産クラスについてCMAから得られた期待リターンを用いて、リスク回避パラメーター7を計算します。そして、このパラメーターを用いて、共分散行列に基づきその他すべての資産クラスのインプライド・リターンを調整します。そして、そのインプライド・リターンをCMAと比較して、アセット・アロケーションに反映された見解を明らかにすることができます。

共分散行列は、ポートフォリオの過去の投資データを用いて、または各資産クラスの代表的な指数にマッピングして推定できます。例えば、グローバル株式ならMSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)、グローバル債券ならブルームバーグ・グローバル総合指数などの過去のリターンを使用します。また、CMAに基づく期待ボラティリティと相関からも推定可能です。

共分散行列の推定にはさまざまな手法がありますが、通常当社では、構造的変化があった後の可能な限り長期間(過去15~20年程度)にわたる月次トータルリターンを用いて、将来ボラティリティ(年率標準偏差)と相関を推計し、そこから一連のリターンの共分散行列を計算しています。その他の手法で算定しても同様に問題はないと思われます。

ESG目標に応じてアセット・アロケーションを調整する当社のアプローチは、サブ資産クラス(株式セクターや短期債券など)や、アクティブ運用(責任投資、サステナブル投資、インパクト投資など)にも容易に適用することが可能です。当社のフレームワークは、一連のリターンで表すことができ、対応するESGリスクスコアを持つものであれば、どのような資産クラス、投資対象資産、アクティブ戦略にも対応することができます。

ESGリスクスコア

この段階では、別のデータ群であるポートフォリオを構成しうる各資産クラスのESGプロファイルが必要となります。資産運用業界ではESG格付けが広く利用されています。ESG格付けにはさまざまな情報ソースや算定手法があるため、プロバイダー間でのESG格付けの相関性が低い点が課題です8。ESG格付けを使用する上で採用するデータが投資家のESGに対する考え方や目的に沿っているということが重要です。

当社はファンダメンタルズを重視する、ボトムアップ型でリサーチ主導の運用会社であり、ESGを考慮した、現場でのきめ細かい洞察が不可欠であると考えています。そのため、各投資戦略を構成する銘柄やソブリン発行体に対する当社のESG見解や各資産クラスを代表する特定の指数を織り込むことにより、資産クラスに対するESGリスクスコアを算定しています。

責任投資モデル(RIIM)

リスクスコアの算定においては、当社独自の責任投資モデル(RIIM)を使用しています9。同モデルは、投資先の責任投資(RI)プロファイルを体系的かつ能動的にスクリーニングし、高いRIリスクや良好なRI特性を検知します。投資リスクの場合と同様、ESGスコアが高いとESG格付けが低くなり、ESGスコアが低いとESG格付けが高くなります10。

RIIMは、ESGの3つの柱(環境・社会・ガバナンス)のそれぞれについてスコアを算出します。ESGリスク総合スコア11を用いるかわりに、環境、社会、ガバナンスのそれぞれの面に注目し、各資産クラスの総合スコアを算出しています。ESG格付けを、E、S、Gの各要素に分解することにより、投資家や運用戦略にとってより関連性のある要素を考慮することができます。例えば、気候変動リスクは人類最大の課題の一つであり、ポートフォリオ構築において環境(E)リスクスコアをより重視したいと考える投資家も多いでしょう。

また、個々の構成銘柄のESGリスクスコアを平均化するのは誤った結果を導く恐れがあります。例えば、仮にESGリスクスコアが0の銘柄と1.0の銘柄を50%ずつ組み入れたポートフォリオAがあるとします。このポートフォリオの平均ESGリスクスコアは0.5となります。そして、同スコアが0.5の1銘柄のみを保有するポートフォリオBがあるとします。この場合、いずれのポートフォリオもESGリスクスコアの平均は0.5となり、ESGリスクは同レベルに見えますが、実際には赤フラグの銘柄を含むポートフォリオAの方が大幅にリスクが高いといえます。とはいえ、ポートフォリオを構成する資産や銘柄が多ければ、ESGスコアの平均化がもたらす欠点は緩和されます12。

当社のモデルの一つの利点は、株式と債券の両方で用いるため、ESGリスクスコアの単一の情報源に基づいて、資産クラス間で格付けを一貫して比較できるという点です。もう一つの利点は、長年にわたる開発により、RIIMを当社の株式・債券運用プロセスに完全に統合し、定量的要素と定性的インサイトの両方を組み合わせることができる点です。

当社は、このモデルにより銘柄や発行体のESGリスクを信頼性の高い形で捕捉できると考えています。その一方で、柔軟なフレームワークであるため、サードパーティが提供するESGリスクスコアや格付けを利用することもできます。

ケース・スタディ

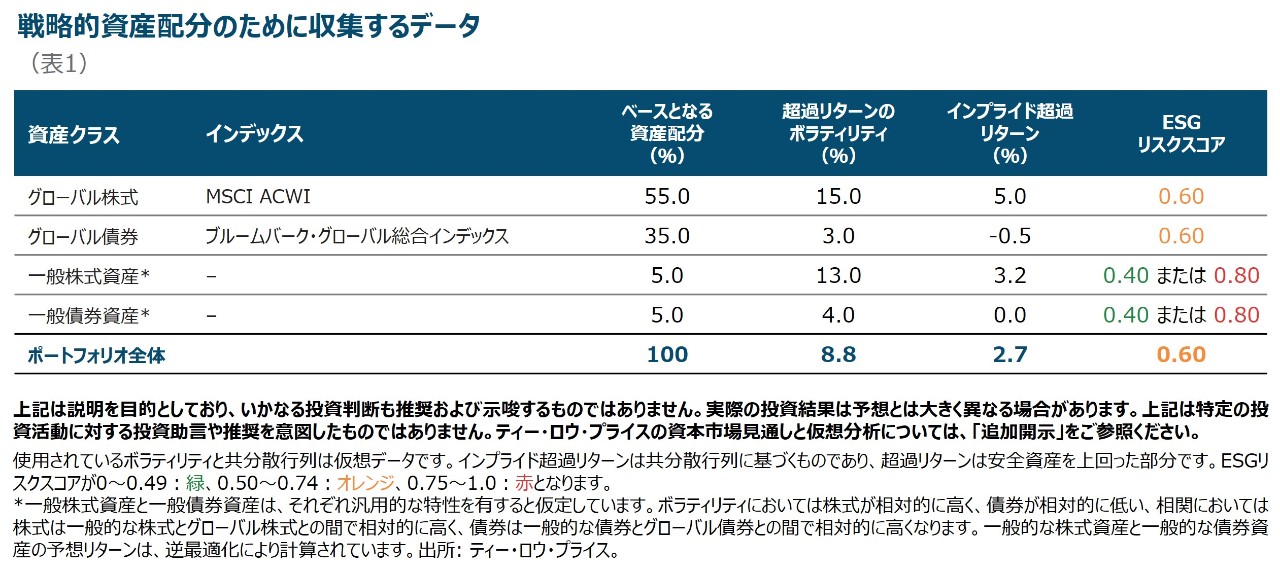

ここでは、株式60%、債券40%の戦略的資産配分(SAA)の事例を用いて当社のプロセスを説明します。ESGリスクスコアが緑、オレンジ、赤に属する資産クラスを組み入れた仮想ポートフォリオを用います。

表1は収集したデータ、つまり資産クラス、それらを代表する指数、ベースとなる戦略的資産配分、超過リターンのボラティリティ、インプライド超過リターン、ESGリスクスコアです。13 一般株式資産と一般債券資産の内容は特に定めず、一方は株式の、もう一方は債券の特性を持つ資産と仮定します。それぞれに対して異なるESGリスクスコア(0.40と0.80)を割り当て、当社のフレームワークでフラグが緑の資産と赤の資産をどう処理するかを説明していきます。

逆最適化のプロセスを通じて、共分散行列に基づきインプライド超過リターンを導き出します。グローバル株式とグローバル債券の期待超過リタ-ンは、当社の今後5年間の資本市場見通し(CMA)に合わせて調整します。資産配分の決定と共分散行列の推定ができれば、新規または既存に関わらずベースにするポートフォリオを選択することができます。

2.効用の調整

データの収集完了後、第2段階に入ります。ここでは、投資家の選好に基づいてESGファクターに対するポートフォリオの期待される効用を調整していきます。

効用とは、それぞれの投資家が投資から得る便益の尺度です。期待リターンとリスクの間のトレードオフ関係を評価するために用いられます。これは、投資の期待リターンから、投資家のリスク回避度に応じた期待投資リスクを差し引いた関数で表されます。

投資家のESG目標に合わせて調整

当社では、この効用関数に第3の変数を追加します。それが、投資家のESG目標に合わせて(ESG選好パラメーターを用いて)調整したESGリスクスコアです14。これにより、効用には資産クラスの期待リターンと投資リスクだけでなく、投資家のESGリスク感応度も反映されます。

当社のモデルでは、効用関数はポートフォリオの目標を、投資リスクとESGリスクに対する投資家の取り組み姿勢に沿った効用スコアで表します。つまり、この効用関数では、投資リスクとESGリスクの期待値が高いほど、リターンの低下幅(ペナルティ)が大きくなり、ESGリスクは、投資家のリスク回避度とESGファクターへの感応度に応じて変化します。あるリターン群について、投資家の投資リスク回避度とESG感応度が高ければ高いほど、ペナルティは大きくなります。ペナルティが大きいほど、保守的なポートフォリオとなります。

当社のフレームワークでは、ESG格付けに基づいて、資産クラスの期待リターンやボラティリティ(リスク)を直接変更することはありません。この点については現在リサーチが行われています15。しかし実際には、ESGファクターに応じて効用を調整することは、資産クラスの期待リターンやリスク特性の調整と同様の影響を及ぼすと考えられます。

例えば、ESG選好パラメーターが0.5、資産のESGリスクスコアが0.8である場合、ESG目標の組み入れは、このフラグが赤の資産の期待リターンが0.4%(0.5×0.8)低下するのと同じ効果があります。一方、ESGリスクスコアが0.2の緑資産の場合、リターンの低下は0.1%(0.5×0.2)に留まります。

同様に、ESGファクターの効用を調整することは、フラグが赤の資産クラスの期待ボラティリティを引き上げるのと同様の効果があるといえます。ESGリスクに対する市場の見通しが変化した場合に資産が受けるより広範な影響を反映するためです。

3.アセット・アロケーションの最適化

プロセスの第3段階となるアセット・アロケーションの最適化では、ESG調整後の期待効用を用いて、ESG調整後のアセット・アロケーションを導き出します。

アセット・アロケーションを行う目的は、期待効用を最大化することです16。ここでの効用はESGファクターを考慮します。期待効用の最大化を通じた効率的なアセット・アロケーションは、標準的な平均分散法よりも有益であることが有力な根拠で示されています17。当社では最適化を行う際、投入データのわずかな変化に対する最適化ツールの感応度を最小化すべく、頑健性がある手法を用いています18。

ここでは各投資家のESG選好パラメーターを決定しなければならないという課題があります。ESG選好パラメーターを効用関数やノンパラメトリックなリターン分布、複雑なポートフォリオ最適化(制約要因をつけたマルチアセット最適化など)にどう調整するかについて、脚注19のリサーチは効率的フロンティアのアプローチを提案しています。同手法は、幅広い初期リスク許容度やESG選好パラメーターを用いて、複数の最適なポートフォリオを作ることができます。この最適化手法では、従来のリターンと投資リスク(ボラティリティなど)の2軸にESGリスクを加えた3軸を使用するため、効率的フロンティアは3次元上の面で表されます(図2参照)。

投資家は、最適なポートフォリオ・データが希望するポートフォリオのリターン、リスク、ESGの指標の組み合わせとなるよう、想定されるESG選好パラメーターを調整しながら、リターンや投資リスクのデータ群(期待リターン、ボラティリティ、シャープ・レシオ、最大ドローダウン、CVaR20など)とESGリスクスコアに基づく効率的フロンティア面上で自身の選好に合ったポートフォリオを特定します。

当社の最適化プロセスでは、期待リターンやボラティリティと同じように、投資家がESG特性に制約条件を設定することができます。例えば、フラグが赤の資産クラスは一切配分しないといった除外事項やポートフォリオ全体のESGリスクスコアの上限などを具体的に指定することができます。このフレームワークでは、投資家は制約条件の変更やそれぞれの条件下での結果のシミュレーションなどが可能です。

実際には、ESG選好パラメーターを低めに設定して始めます。ESGを考慮しない場合と比べて、それほど大きな変更は生じないと予想されるこの段階において、投資家はESG選好パラメーターによってアセット・アロケーションがどのように変わるかを感覚的に掴むことができます。ESG選好パラメーターの大小は、ESGファクターに対する投資家の感度やフレームワークの信頼度に応じて変化します。最終的なアセット・アロケーションへの影響度合いは、このパラメーターの大小によって決まります。

このフレームワークでは、当初のアセット・アロケーションを出発点として、ESGの組み入れによる相対的リスクや、それに伴う見返りとコストを検討します。また、変更前と最終的なアセット・アロケーションでの期待リターンやリスクの比較、両者間のトラッキングエラーの計算も明快です。負債を持つ投資家の場合、当社のプロセスでは負債を考慮したフレームワークの中でESGの視点を組み入れることができます。

ケース・スタディ

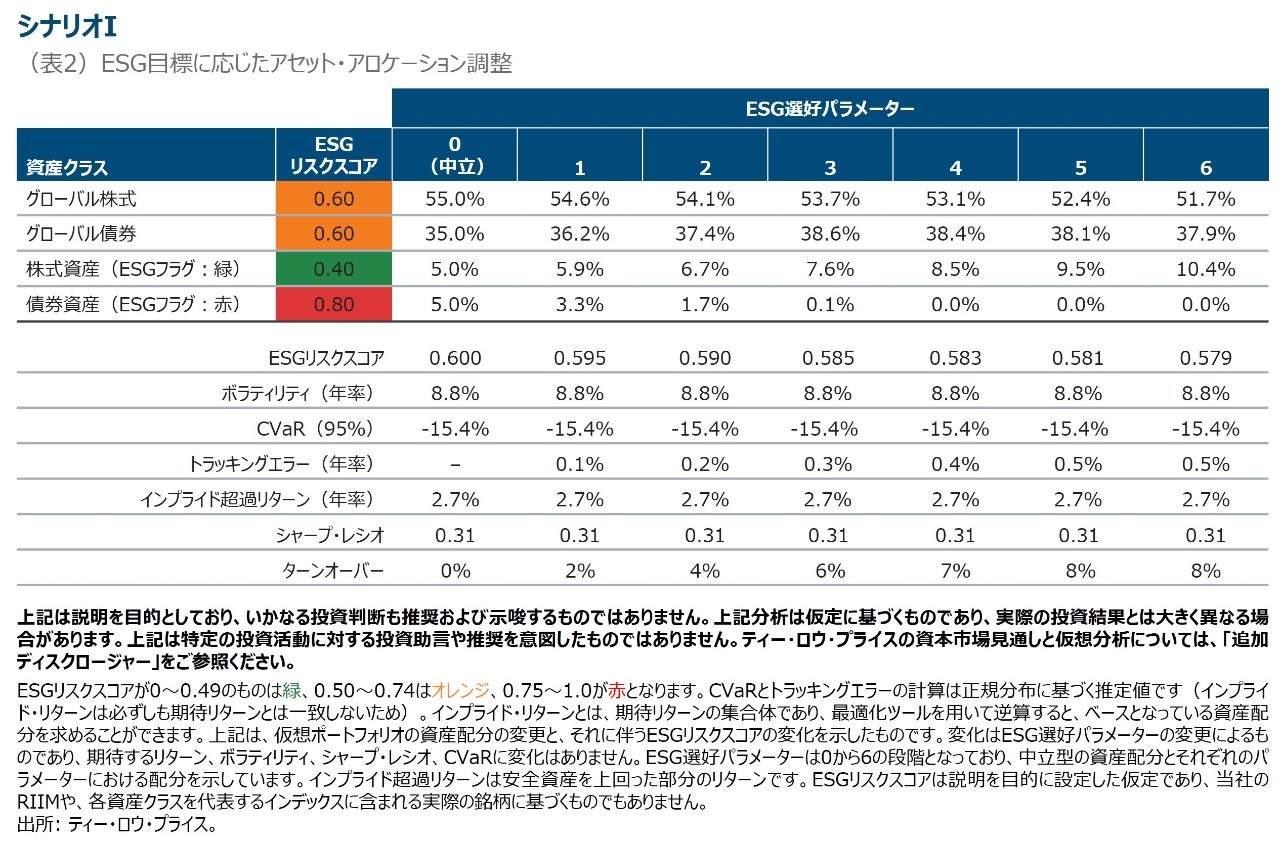

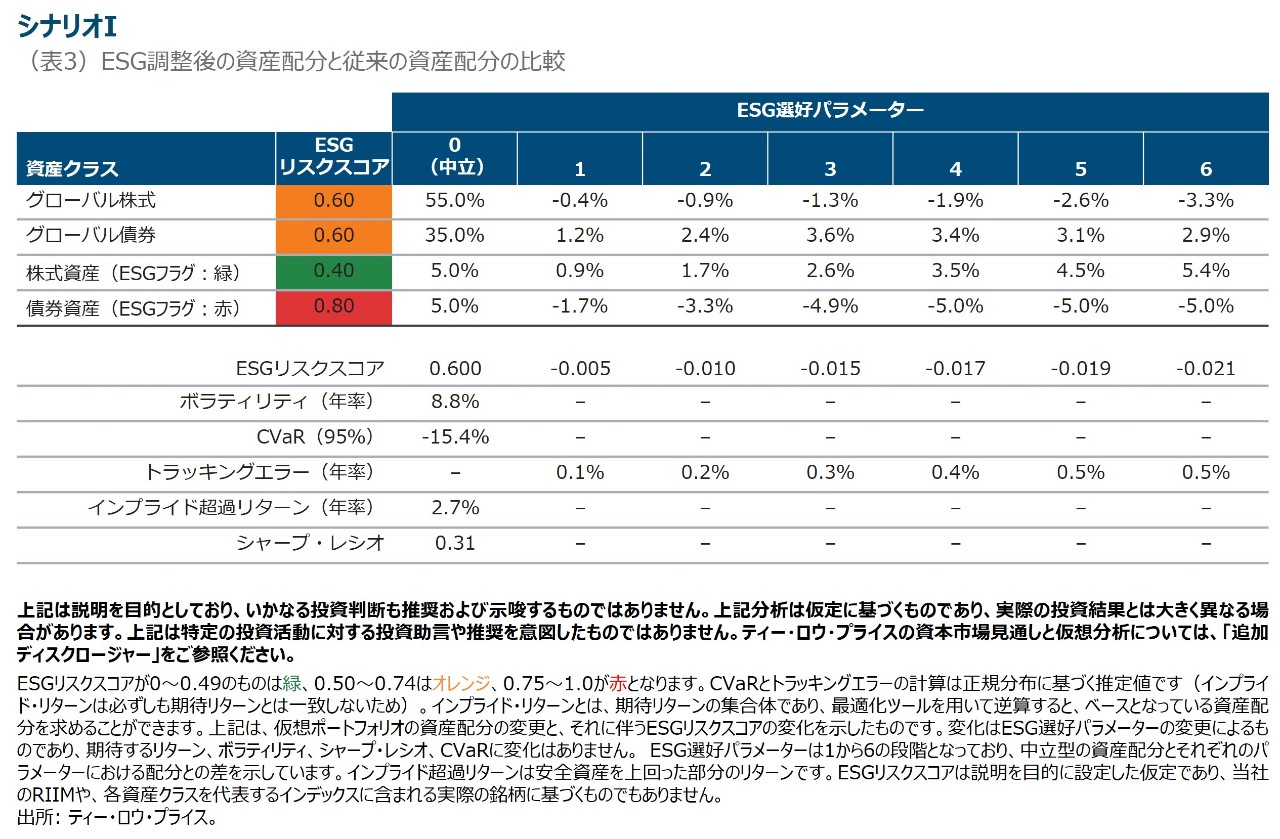

表2は、シナリオIの下でそれぞれのESG選好パラメーターごとに最適化されたアセット・アロケーション結果を示したものです。このシナリオでは、ESGリスクスコアを一般株式資産については0.40(緑)、一般債券資産については0.80(赤)と設定しています21。表3は、最適化したアセット・アロケーション結果を既存の中立型資産配分(ESG選好度が0)と比較した相対的な配分比率です。

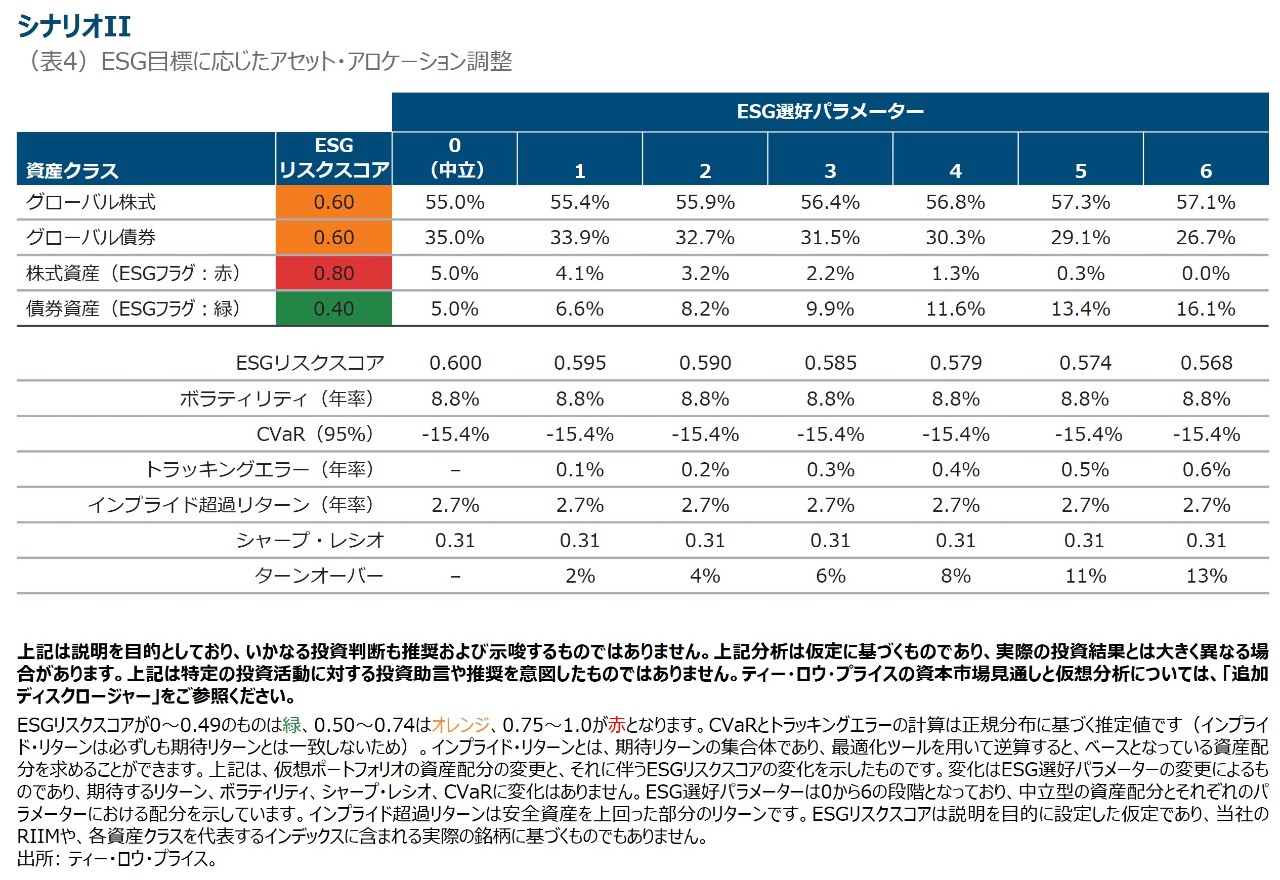

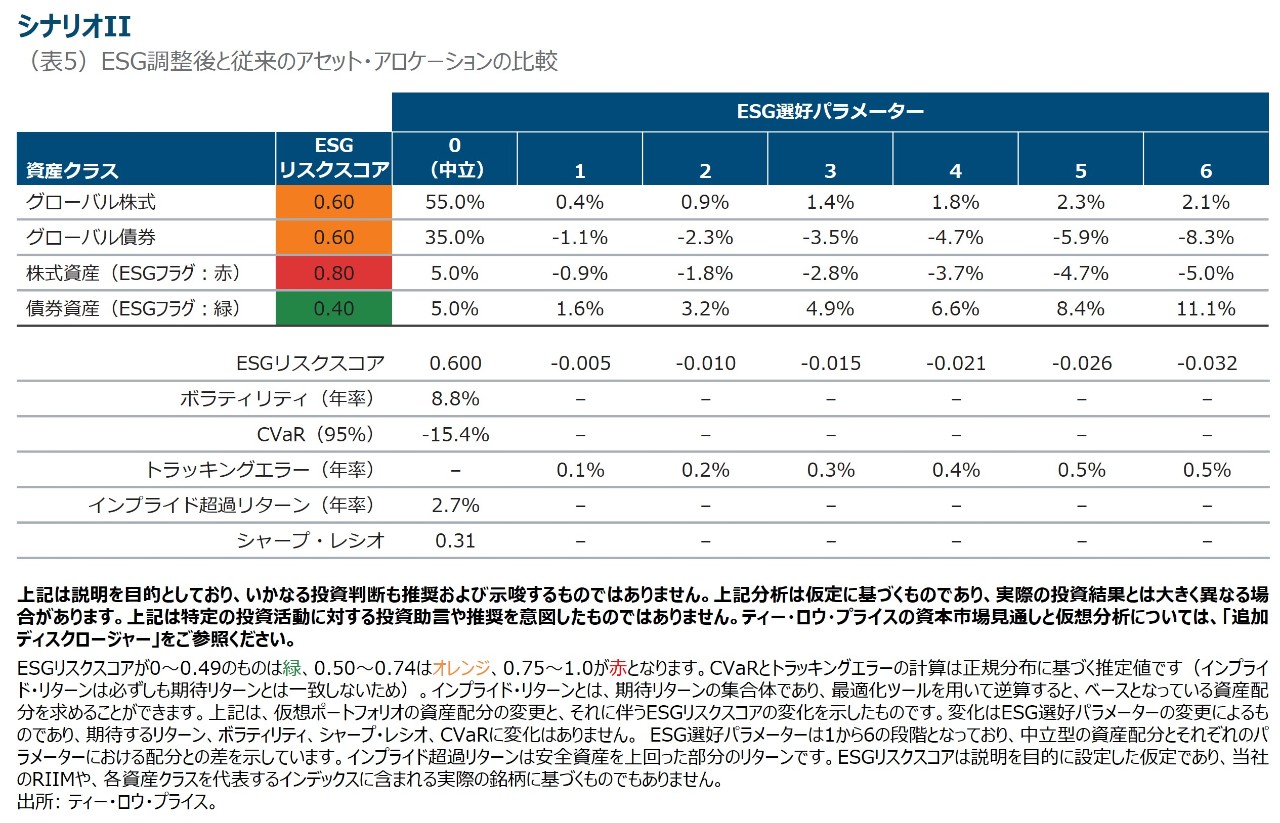

表4は、シナリオIIの下で、2種類の一般資産のESGリスクスコアを入れ替えたもので、一般株式資産については赤、一般債券資産については緑に設定しています。表5は、シナリオIIの結果を既存の戦略的資産配分(SAA)と比較したものです。

シナリオIでは、緑格付けの株式型の一般資産のインプライド・リターンが、フラグが赤の債券型の一般資産よりも高い設定となっており、最適化プロセスにより、シャープ・レシオは一定としながらフラグが赤の債券型資産はESG選好パラメーターが3の段階で配分がほぼ完全に除外されました。シナリオIIでは、フラグが赤の資産のインプライド・リターンが緑の資産よりも高い設定となっており、赤の資産をほぼ完全に除外するには、ESG選好パラメーターを5まで上げる必要がありました。

このケース・スタディでは、最適化ツールが赤の資産への配分を減らしながら、アセット・アロケーションのリターン・リスク特性を一定に保つことができています。これは、赤の資産との入れ替えに適した代替資産があるためです。こうした代替資産がない場合、ESG選好パラメーターを引き上げることにより、投資の観点からは最適ではないポートフォリオとなる(つまり、シャープ・レシオが低下する)可能性もあります。

このフレームワークにより、ESGを考慮したアセット・アロケーション調整の予想される影響を簡便に計算することができます。例えば、このフレームワークは既存の資産配分を出発点としているため、元の中立型資産配分に対するトラッキングエラーや、ESG選好パラメーター別のターンオーバーも算出することが可能です。

今後のレポートでは、投資リスク(ボラティリティ)だけでなくESGリスク(ESGリスクスコア)も考慮した相対的リスクとリスク調整後リターン(シャープ・レシオ)の新たな指標についても紹介する予定です。

4.ポートフォリオの評価

プロセスの最後の手順である第4段階では、結果を評価し、最終的な資産配分を決定します。

投資家は、最適化されたアセット・アロケーションをそのまま実行するか、投資のガイダンスとして利用するかを選択することができます。定量的かつ体系的なプロセスは有用なガイダンスとなるでしょう。しかし、投資家は常識を働かせて、定量的モデルが導き出した結果が直感に合っているか、実用に適しているかどうかを確認する必要があります。当社のフレームワークは、投資家がESG目標に応じたアセット・アロケーション調整を行ううえで十分な情報に基づいた意思決定を行い、その影響を定量化するうえで役立つはずです。

投資家は前の段階に戻ってESG選好パラメーターや制約条件、資産クラスのESGリスクスコアなどを変更し、投入データの変更によって結果がどう変わるかを確認することもできます。

将来的な方向性に合わせた調整

一つの考慮すべき点として、ESGリスクスコアの今後の変化や方向性が挙げられます。この点では、ある資産クラスのESGリスクスコアが将来的に変化する可能性があるかどうかを考慮することが考えられます。新興国市場株式を取り上げてみましょう。

MSCI新興国株式指数で最大構成比を占める中国は、現在オレンジ格付けですが、グリーン経済への移行に向けた取り組みを行っています。したがって、現在ESGリスクスコアが比較的高い資産クラスだからといって評価を下げるのではなく、将来の方向性を考慮してスコアを引き下げるなどの裁量を働かせることができます。その上で、ポートフォリオを最適化し、修正されたリスクスコアが資産配分に与える影響を評価することができます。

もう一つの考慮すべき重要な点として、投資ホライズンがあります。このフレームワークは特定の投資ホライズンに依存するものではなく、さまざまな投資ホライズンのCMAを使用することができます。戦略的資産配分(SAA)の場合は長期(5~10年など)、戦術的資産配分(TAA)の場合は短期(6~18ヵ月など)の投資ホライズンで考えることがより適しているでしょう。ただし、気候変動や社会正義、コーポレート・ガバナンスなどの動きは、いずれも長期間にわたって展開する可能性が高く、TAAに通常設定する短期の投資ホライズンには適していない可能性もあります。

結論

アセット・アロケーションにESGの視点を組み入れることは、投資家にとってますます重要となっています。当社は、アセット・アロケーションにESGリスクを体系的に組み入れるための柔軟性に優れたフレームワークを開発しました。このフレームワークは、投資先のESGリスクに対する投資家の選好や感度に応じて、資産クラスの期待効用を調整することができます。当社のアプローチでは、実質的にリスクとリタ-ンの2軸にESGを加えた3軸でアセット・アロケーションを決定します。

このアプローチは直感的で、厳密なプロセスに基づいており、マルチアセット・ポートフォリオの構築において有用であると当社は考えています。期待効用を透明性の高い形で調整し、資本配分で用いる主要な前提条件に応じた調整として表すことで、そのような変更の根拠を、CMAの策定に使用される幅広い経済的手法や市場ベースの手法に関連した方法で説明し、正当化し、また議論することが可能となります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会