2022年12 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2022年12月号

1. 市場見通し 2022年11月30日時点

- 経済成長鈍化が予想される中でも、タカ派の各国中央銀行が高止まりするインフレの抑制に動いているため、世界経済の見通しは依然不透明である。

- 米連邦準備理事会(FRB)は引き締めペース減速を表明したものの、利上げの最終到達点の引き上げや長期化を示唆し、引き続きインフレ退治にコミット。

- 冬を迎え、エネルギー高によるインフレに直面する欧州中央銀行(ECB)は難しい舵取りを迫られている。日本銀行は、インフレが定着し、金利差拡大による円安が進む中、イールドカーブ・コントロール(YCC)による緩和政策の修正を迫られる可能性も。

- 新興国の利上げサイクルはピークに近づいているが、通貨防衛のため金利を高位に保つ必要も。中国は、政府がゼロコロナ政策の影響や最近の政情不安に配慮して経済政策を緩和する中、経済を取り巻く不透明感が強まっている。

- グローバル市場のリスクとして、中央銀行の政策ミス、インフレの長期化、世界経済失速、中国のコロナ政策と経済成長のバランス、地政学リスクなどが存在。

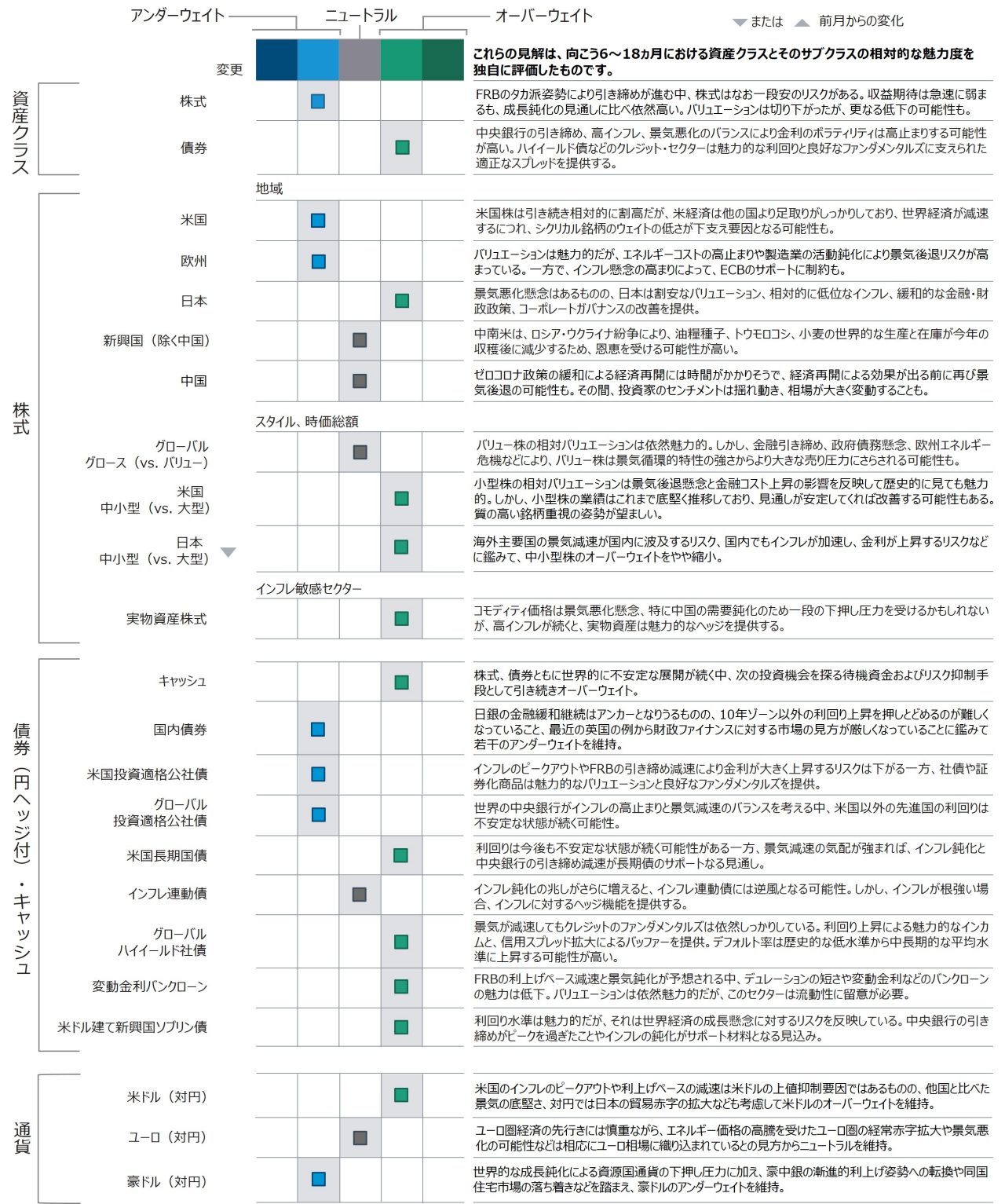

2. ポートフォリオ・ポジショニング 2022年11月30日時点

- 株式はインフレ高止まり、中央銀行の積極的な引き締めにより、景気や業績見通しが悪化する中、慎重姿勢を維持し、アンダーウェイト継続。

- 景気後退は景気敏感株に逆風となる一方、金利上昇はグロース株の重しになるためバリュー株とグロース株の比率をほぼ均等に。

- 短期利回りが魅力的な水準にあるため、債券に比べてキャッシュを引き続きオーバーウェイト。一方、長期金利はインフレや金利が一段と上昇した場合にデュレーション面の潜在的なリスクがある。

- バリュエーションが魅力的でリスクに見合う利回りを提供し、ファンダメンタルズが良好なハイイールド債をオーバーウェイト。デフォルト率は足もとの歴史的な低水準から中長期的な平均水準に上昇する見込み。クレジットスプレッドが拡大しても、高い利回りがバッファーを提供。このため、株式が売られるリスクオフに備え、米国長期国債のオーバーウェイトを継続。

3. 市場テーマ 2022年11月30日時点

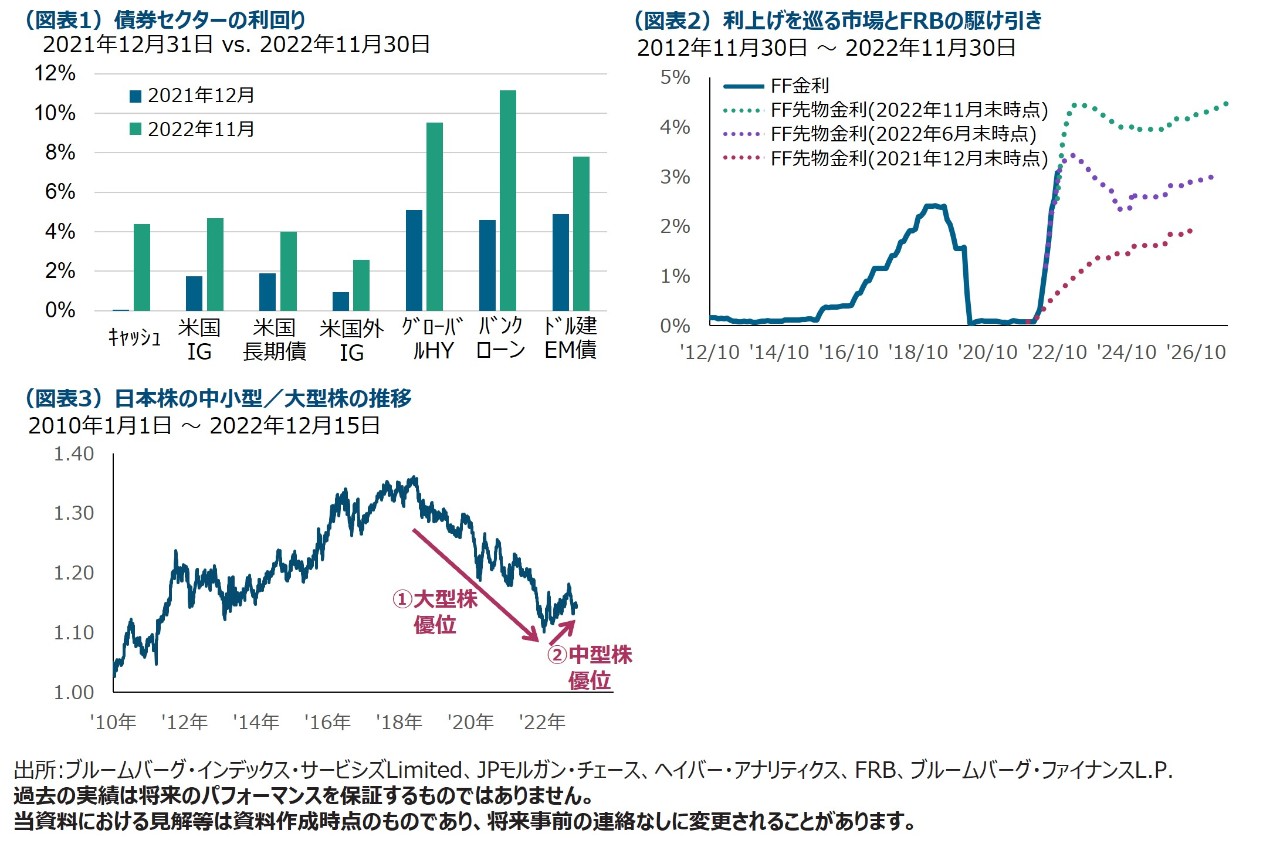

債券は投資妙味が高まる

2022年は各国中央銀行が数十年ぶりの高インフレとの戦いに明け暮れ、債券が大きく売られ利回りが急上昇し、グローバル債券のパフォーマンスは最悪の年となりそうです。その流れにつられて株式も大きく下落し、ポートフォリオを分散しても逃げ場が殆どない状態でした。一方で、足もとの債券市場は過去10年超で最も魅力的な利回りを提供する投資対象となっています(図表1)。来年は景気後退に伴うインフレの鎮静化が予想され、引き締めペースが減速し、債券はプラスのリターンが期待できます。リスク資産の買い場を求めて様子見をしていた投資家にも、キャッシュはようやく有望な投資先となりました。足もとはハイイールド債利回りが9%を超えるなど、社債市場も投資妙味を増しており、魅力的な利回りやスプレッドが拡大した場合のバッファーを提供します。また、来年は多くの国が景気後退によりデフォルト率が中長期的な平均水準に緩やかに上昇すると予想されるも、クレジットのファンダメンタルズは良好です。2023年の景気見通しにはリスクを伴いますが、債券はより高い利回りと分散効果の復活を通じてその真価を発揮できそうです。

FRBの引き締めペースに思惑交錯

11月の米連邦公開市場委員会(FOMC)議事要旨は利上げペースの減速がコンセンサスとなる一方、利上げの最終到達点の引き上げや長期化が示唆されました(図表2)。FRBは政策金利を4会合連続で通常の3倍の0.75%引き上げましたが、インフレ抑制に必要な水準以上に高くなることを警戒するFOMCメンバーが増えています。引き締めの影響が実際に経済に浸透するまで1年以上かかるため、政策判断の妥当性の検証は難しくなっています。議事要旨公表と同タイミングで複数のFOMCメンバーが引き締めは減速局面に入り、12月は0.50%の利上げにとどまると示唆しています。先進国や新興国の他の中央銀行は既に引き締めペース減速に着手しています。FRBが利上げ幅を圧縮するのはほぼ確実ですが、金利を長期で高く据え置く可能性を示唆するなど、インフレ抑制という目標達成への意志は固く、引き締め路線はすぐには終わりそうにありません。

日本の中小型株の優位は小休止?

日本の中小型株(MSCI Japanの中小型株なので、構成銘柄の時価総額規模はTOPIXでいえばMid400指数に近く、業種では素材(化学)や不動産などのウェイトが高い)は、コロナ禍前から2021年までの4年間は、コモディティ価格が低迷し、経済成長率で海外が日本を上回る中、自動車メーカーなどの多い大型株に劣後しました(図表3①)が、2022年は、世界経済の減速や地政学リスク、コモディティ価格の上昇などを背景に、9月末まで大型株をアウトパフォームしました(図表3②)。2023年の中小型株は、(1)世界的な景気後退の影響が日本国内にもそれなりに及んだ場合、大型株対比でのヘルスケアや通信などのディフェンシブ銘柄の少なさが影響して、また(2)国内でもインフレが加速して金利上昇につながった場合は金融セクターのウェイトの小ささから、大型株に劣後する可能性が考えられるため、ポジショニングにおいては大型株に対する中小型株優位の程度を引き下げるとともに、今後も下方修正含みの見方としています。

4. 各国・地域の経済環境 2022年11月30日時点

5. アセット・アロケーション・コミッティのポジショ二ング 2022年11月30日時点

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加ディスクロージャー

当資料の数字は四捨五入のため合計が一致しない場合があります。

出所:特に断りのない限り、すべての市場データはファクトセットの提供です。金融データと分析の提供はファクトセット。Copyright 2022 FactSet. すべての権利はファクトセットに帰属します。

情報は信頼できると考えられる情報源から入手していますが、JPモルガンはその完全性や正確性を保証するものではありません。インデックスは許可を得て使用しています。JPモルガンの書面による事前承認なしにインデックスを複写、使用、配布することは禁じられます。著作権はJPモルガン・チェースに帰属します。

「Bloomberg®」及びブルームバーグ・インデックスは、ブルームバーグ・ファイナンスL.P.及びインデックスの管理者であるブルームバーグ・インデックス・サービシズ・リミテッド(「BISL」)を含む関連会社(総称して「ブルームバーグ」)のサービスマークであり、特定目的での利用のためティー・ロウ・プライスにライセンス供与されています。ブルームバーグはティー・ロウ・プライスの関連会社ではなく、ティー・ロウ・プライスの戦略を承認、支持、レビューまたは推奨するものではありません。ブルームバーグは本戦略に関連するデータまたは情報の適時性、正確性または網羅性を保証するものではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会