2022年8 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2022年8月号

1. 市場見通し 2022年7月31日時点

- 供給制約、地政学的混乱、流動性縮小が続き、世界経済が減速に向かい始め、下半期は厳しい状況が予想される状況下、中央銀行と投資家は引き続きインフレへの対応を迫られている。

- 米連邦準備理事会(FRB)はすでに計2.25%の利上げを行い、インフレ抑制のため今後も積極的な引き締めを続けることを示唆。欧州中央銀行 (ECB)は脆弱なマクロ環境下でも11年ぶりの利上げに踏み切った一方、日本銀行はイールドカーブ・コントロール政策を堅持している。

- 大半の新興国中銀が高インフレと通貨安に対応して引き締め政策を続けているのに対し、中国はゼロコロナ政策を続けながら、景気下支えのため緩和気味の政策を維持している。

- グローバル市場の主なリスクには、中央銀行の政策ミス、インフレの長期化、ロシア・ウクライナ危機の影響、世界経済の急激な失速の可能性、中国のコロナ対策と景気対策のバランスなどが挙げられる。

2. ポートフォリオ・ポジショニング 2022年7月31日時点

- 株式は年初来の下落を受けてバリュエーションは魅力的になったが、景気悪化や金融引き締め状況など収益環境が一段と厳しくなっているため、慎重姿勢を維持。

- 景気が減速する環境下、株式内のシクリカルのエクスポージャーの調整のためグローバル・バリューのオーバーウェイトを縮小し、グローバル・グロースへ投資。グロース対バリューはニュートラルに調整。

- 債券分野では、景気後退リスクが完全に織り込まれていない可能性も考慮し、前月から変更せず、債券のアンダーウェイトとキャッシュのオーバーウェイトを継続。

- 通貨では、エネルギーの調達負担などからユーロ圏の景気減速が深刻化し、ECBが利上げに慎重になるようであれば、ユーロ安が進むとの想定のもと、アンダーウェイトに引き下げ。

3. 市場テーマ 2022年7月31日時点

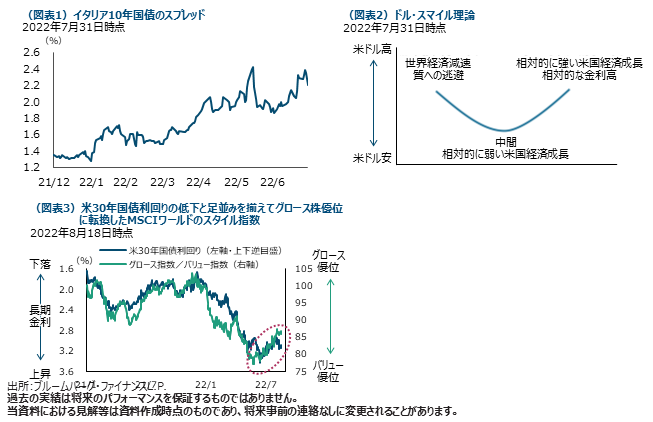

ラガルドECB総裁はドラギ路線を踏襲?

国や地域によっては予想を上回る2022年4-6月期のGDP成長率が報告されている一方で、欧州が直面する逆風は増しています。ECBは7月に、インフレ退治のために11年ぶりに予想以上の0.50%利上げに踏み切りました。景気減速、ロシアによる欧州への天然ガス供給停止リスク、政治的不安定さの高まりが懸念されるものの、ECBのラガルド総裁はインフレ抑制のため追加利上げが必要になることを示唆しました。同時に、ECBは潜在的な借り入れ危機を回避するため財政難の加盟国の国債を買い入れる「トランスミッション・プロテクション・インスツルメント(金融政策の伝達保護措置、TPI)」という新たな枠組みを導入しました。イタリアのドラギ首相の辞任に伴う政情不安で、イタリア国債のスプレッドが拡大したため(図表1)、早速新たな措置が役立つかもしれません。冬が近づくにつれてエネルギー不足によるインフレ高進と9月のイタリア総選挙を控えた政治的不透明感の高まりが予想され、ラガルド総裁は欧州を救うために「何でもやる」ことを決意する可能性があります。

輝き続ける米ドル

米ドルが2000年代初頭以来の高水準に達しており、ドル建て債務が膨張している新興国から輸出や売上の減少を報告する米国企業まで広範囲で影響を与えているなか、欧州や新興国通貨などに対してドル高の勢いが衰える気配は見られません。その要因として、相対的な米経済の堅調さ、他の主要中銀より積極的なFRBの引き締め、地政学的懸念の高まりに伴う安全資産としての米ドル選好が挙げられます。「ドル・スマイル理論」 とは、世界経済がどちらに転んでもドル高になるというもので、ドルは米経済の相対的な強さや金利の高さが追い風となるほか、世界経済が減速しても「安全資産」として買われ、今日はその両方が起きています(図表2)。現時点では、ドル高の流れを鈍らせる唯一の材料はFRBの政策転換であり、それが訪れるのは米経済が大幅に減速する兆しが見られるか、インフレ低下の確たる証拠が揃う時と考えられるため、当面はドル高が続きそうです。

長期金利のピークアウトでグロース株優位に転じた株式市場

グロース(成長)企業は、目先の利益水準に比べ、将来の利益が高いスピードで成長すると見積もられているため、その予想される将来利益を現在価値に割り引く(時価評価する)ための長期金利が上昇すると、割引現在価値は目減りし、株価も下落圧力を受けることになります。2020年の終盤以降、特に2021年12月以降、大幅なバリュー株優位の展開が続いてきた先進国株式市場(MSCIワールド・インデックス)ですが、それと足並みを揃えて上昇していた米長期金利(30年国債利回り)が低下に転じた今年6月以降、グロース株優位に転換しました(図表3)。今後FRBが利上げを継続し短期金利が上昇しても、予想を超えたインフレ高止まりや再加速がない限り、長期金利は将来の景気の減速を織り込んで低下しやすい展開が予想されます。株式市場のバリュー株優位/グロース株劣後の展開は一旦終了し、グロース株の巻き返し局面に転じたのではないかと考えられます。

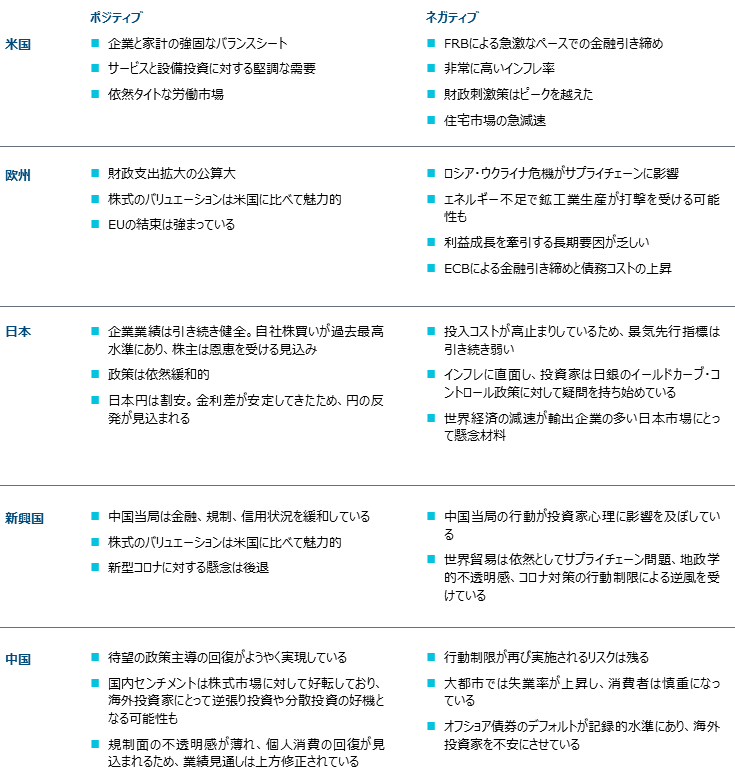

4. 各国・地域の経済環境 2022年7月31日時点

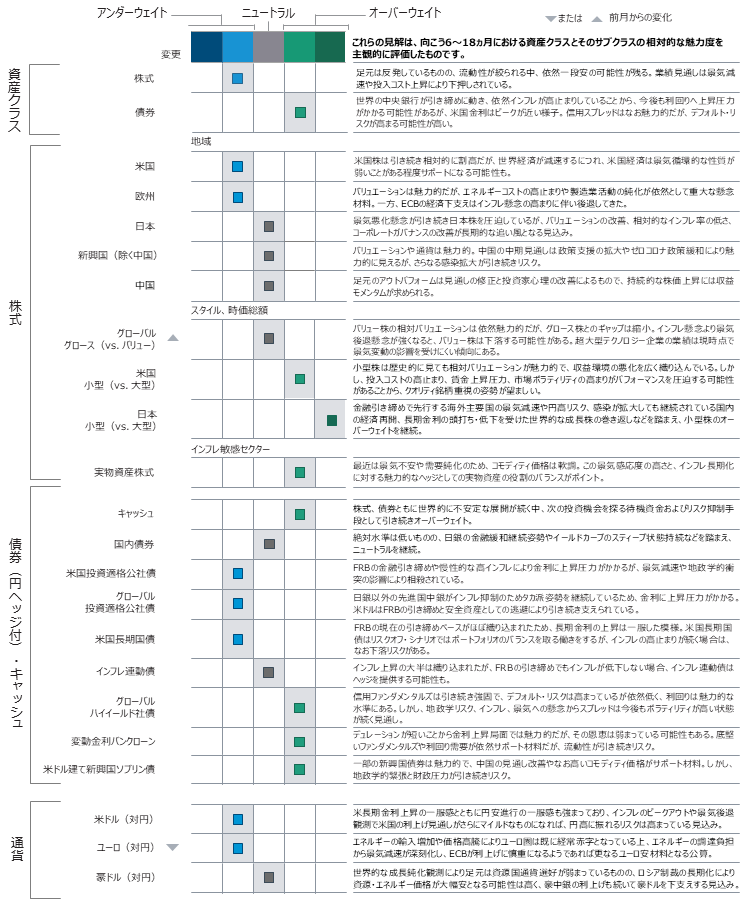

5. アセット・アロケーション・コミッティのポジショ二ング 2022年7月31日時点

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加ディスクロージャー

当資料の数字は四捨五入のため合計が一致しない場合があります。

出所:特に断りのない限り、すべての市場データはファクトセットの提供です。金融データと分析の提供はファクトセット。Copyright 2022 FactSet. すべての権利はファクトセットに帰属します。

MSCIワールド・インデックス:出所 MSCI。MSCIおよびその関連会社、並びに第三者の情報源および提供者(まとめて「MSCI」)は、本稿に記載されるMSCIのデータに関して、明示的または暗黙的に関わらず、いかなる保証や表明は行わず、一切の責任を負いません。MSCIのデータは、その他の指数や証券、金融商品の基準としての更なる再配布や使用が禁止されています。本資料は、MSCIによって承認、審査、発行されたものではありません。過去のMSCIのデータおよび分析は、将来のパフォーマンスの分析、見通しまたは予測を示唆または保証するものではありません。いずれのMSCIのデータも、投資判断のための投資アドバイスや推奨を目的とするものではなく、投資アドバイスや推奨として依拠してはなりません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会