2022年5 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2022年5月号

1. 市場見通し 2022年4月30日時点

- 世界経済の成長見通しは地政学リスクの高まりに伴って引き下げられており、中国での新型コロナ関連のロックダウンがサプライチェーンを圧迫、既に高水準のインフレに拍車をかける可能性がある。

- 成長期待が弱まる一方、数十年ぶりの高インフレ抑制のため、先進国の中央銀行は金融引き締めを推し進めると予想され、特に米連邦準備理事会(FRB)は最も積極的な計画を進めている。欧州中央銀行(ECB)が予定より早く資産購入を終了し、更なる利上げ検討する一方、日本銀行は低金利政策を続ける姿勢を崩していない。

- 新興国の中央銀行がインフレ抑制と通貨防衛のため引き締め傾向を維持する一方、中国はロックダウン後に目標とするGDP成長率達成のため、引き続き景気刺激策に動いている。

- グローバル市場の主なリスクには、中央銀行の政策ミス、ウクライナ情勢によるコモディティ市場への影響、慢性的な高インフレ、中国でのロックダウンによる経済成長への影響が挙げられる。

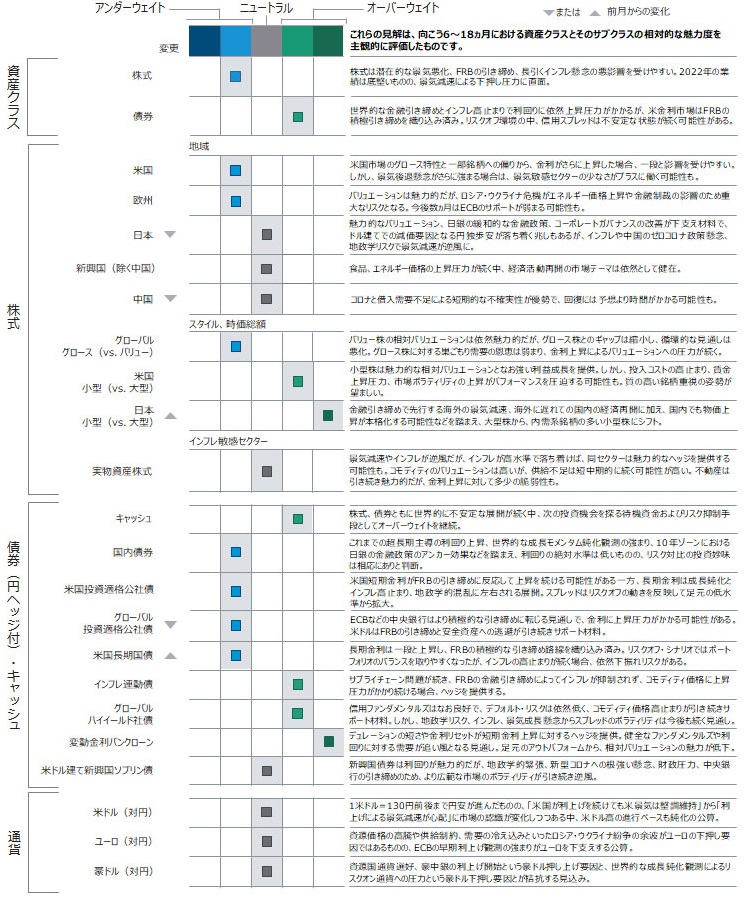

2. ポートフォリオ・ポジショニング 2022年4月30日時点

- 最近の株安でバリュエーションが下がる一方、FRBがインフレ抑制のためタカ派姿勢を維持する中、成長鈍化と収益見通しを踏まえ、株式は引き続きアンダーウェイト。債券のアンダーウェイトとキャッシュのオーバーウェイトも継続。

- 株式では、インフレ圧力が予想以上に長引き、景気の減速感が警戒される事態への対応として日本株をニュートラルの水準に削減。

- 債券では、流動性や変動性を注視しつつ、短期インフレ連動債や、依然ファンダメンタルズが良好な変動金利バンクローン、ハイイールド債のオーバーウェイトを通じ、デュレーションが短く、利回りの高いセクターを引き続き選好。

- 市場リスクの高まりに対する防衛策として、最近の金利上昇を受け、米国長期国債のアンダーウェイト幅をさらに縮小。

3. 市場テーマ 2022年4月30日時点

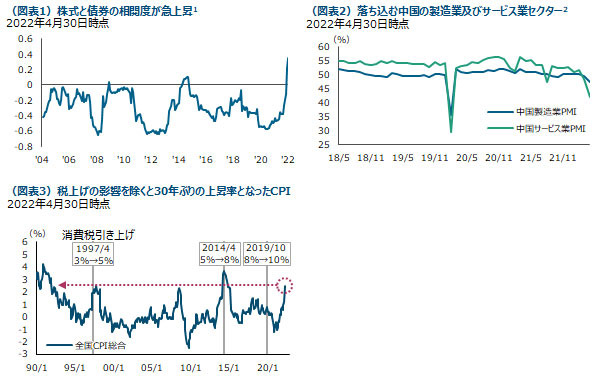

逃げ場のない投資家

戦争、インフレ、長引く新型コロナの影響など、2022年は投資家にとって厳しいスタートとなり、株式と債券はいずれも9%超の下落となっています。足元の激しい値動きの一方、株式と債券は基本的に相関度が低く、リスクオフ環境では急激に逆相関となります。しかし、今回はインフレ高騰で中銀が一斉に引き締めに動くと同時に、様々なリスクが存在する中、経済成長は鈍化しており、状況がこれまでと大きく異なります(図表1)。金利やインフレの上昇懸念が債券安をもたらすと同時に、金利上昇と成長鈍化がバリュエーションが既に平均を上回っていた株式市場を圧迫しています。こうした株式と債券の相関度の高まりが最も保守的な投資家にも打撃を与えています。グローバル市場がかつてないほど様々な問題に同時に直面する状況では先行きの予測は困難ですが、特にインフレ長期化や経済のハードランディングなどより極端なテールイベントのリスクを軽減するには、慎重なアプローチが望ましいと考えています。

綱渡りの経済運営

他国が新型コロナ感染者数の減少に伴いコロナとの共生に動く一方、感染者数が急増する中国はゼロコロナ政策の下でロックダウンを実施し、国内経済に悪影響が出ており、他国にも波及する可能性があります(図表2)。輸出拠点の上海や直近の北京における厳しいロックダウンが製品の輸送能力を圧迫しており、グローバル・サプライチェーンの混乱に拍車をかけています。市場では最近の景気減速に対応して中国が金融・財政政策を一層緩和するとの観測が強まっています。しかし、当局は昨年崩壊した住宅セクター中心の投機バブルの再燃は避けたいようです。選挙が近づき異例の3期目を目指す習近平国家主席は何としても5.5%の経済成長を達成したいようですが、ロックダウンにより厳しい状況となっています。これらにより、政策当局は一部のセクターを過熱させない程度に景気を刺激する半面、厳しいロックダウン下で成長目標を達成するための綱渡りの経済運営を迫られています。

海外に続いて国内でもインフレの上振れリスクに留意の必要

40年ぶりの高インフレが金融市場のホットイシューとなっています。日本でも、エネルギーや原材料価格の高騰に円安が拍車をかけて物価が上昇しています。それでも海外に比べるとそのペースは鈍く、日銀が(少なくとも黒田現総裁下では)金融緩和を継続するとの見方の根拠ともなっていますが、日本全国の4月の消費者物価指数(CPI)は、前年に実施された携帯電話通信料引き下げの影響落ちを反映して前年比2.5%上昇に加速しました。これは、消費税引き上げの影響を除外すると、バブル直後の1991年12月以来、約30年ぶりの水準です(図表3)。加えて、日本のCPI統計では今のところ家賃や住宅価格の上昇がみられませんが、市場の取引価格は上昇傾向とも報じられています。これらの状況を勘案すれば、今後1~2年間に日本でも想定外の物価上昇が現実のものとなるシナリオも考えられます。さらには、「右に倣え」の国民性による値上げラッシュ(特に公共サービス)や過去30年間ほとんどインフレを経験していない人々への心理的影響なども無視できません。

4. 各国・地域の経済環境 2022年4月30日時点

5. アセット・アロケーション・コミッティのポジショ二ング 2022年4月30日時点

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加ディスクロージャー

当資料の数字は四捨五入のため合計が一致しない場合があります。

出所:特に断りのない限り、すべての市場データはファクトセットの提供です。金融データと分析の提供はファクトセット。Copyright 2022 FactSet. すべての権利はファクトセットに帰属します。

BLOOMBERG®及びブルームバーグの指数は、ブルームバーグ・ファイナンスL.P.と指数の管理者であるブルームバーグ・インデックス・サービシズ・リミテッド (”BISL”)を含む子会社(総称してブルームバーグ)のサービスマークで、許可を得て使用しています。ブルームバーグはティー・ロウ・プライスの関連会社ではなく、ブルームバーグは当商品を承認、支持、精査、推奨するものではありません。ブルームバーグは、当商品に係るデータや情報の適時性、正確性、完全性を保証するものではありません。

S&P500インデックスはS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品であり、これを利用するライセンスがティー・ロウ・プライスに付与されています。Standard & Poor’s®およびS&P®は、Standard & Poor’s Financial Services LLC(「S&P」)の登録商標で、Dow Jones®は、Dow Jones Trademark Holdings LLC(「Dow Jones」)の登録商標です。ティー・ロウ・プライスの商品は、SPDJI、Dow Jones、S&P、それらの各関連会社によってスポンサー、保証、販売、または販売促進されているものではなく、これらのいずれの関係者も、かかる商品への投資の妥当性に関するいかなる表明も行わず、S&P500インデックスのいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会