2022年5 月 / インサイト

ティー・ロウ・プライス ストラテジー・フォーカス

グローバル・クレジット・インパクト投資戦略

戦略サマリー

- グローバル・クレジット・インパクト投資戦略は、計測可能なインパクトを基準にして、持続的な成長企業に投資することによって、ベンチマークを上回るパフォーマンスと環境・社会面でポジティブなインパクトを同時に追求する。

- 当運用戦略の哲学は、投資により重要かつ計測可能なインパクトを創出すると同時に、当社の規模とリソースの活用および顧客との協働によりインパクトを推進することで、期待される長期的な成果を達成することを基盤とする。

- ファンダメンタル・リサーチ・プラットフォームおよび環境・社会・ガバナンス(ESG)の問題に特化した責任投資(RI)チームは、ポジティブなインパクトをもたらすポートフォリオ構築に必要な幅広いリソースとグローバルな視点を提供する。

- 債券、株式、責任投資、クオンツの各リサーチ・チームの協働は、クレジット市場全般にわたる非効率性を改善する機会をもたらす。

- 銘柄選択は、我々のインパクトの柱である「気候と資源へのインパクト」、「社会的公正性と生活の質へのインパクト」、「持続可能なイノベーションと生産性へのインパクト」のうち少なくとも一つでも適合したインパクトのテーマが明白に特定される発行体を出発点とする。これらの柱は、国際連合の持続可能な開発目標(UN SDGs)に適合している。

- インパクトを特定のフレームワークを用いて計測することで、インパクトの成果を個別および総合的に定量化する。

- 当運用プロセスはESGラベル付き債券以外にも適用されます。社債やクレジット投資対象全般にわたり幅広い投資機会を検討し、その特定されたインパクトが最大化できる発行体を特定する。

- エンゲージメントは企業のインパクト分析を強化するための重要なツールである。我々は常に、発行体のインパクト目標達成に向けた進捗度合を把握するとともに、発行体と連携して加速させ、望ましい成果の達成に努める。

特徴

クレジット・インパクト憲章

当運用戦略の哲学は、以下の4つの原則を基盤としています。

1. マテリアリティ(重要性)

すべての投資は、インパクトの重要性を銘柄ごとに評価することから始まります。責任投資チームは、慎重なスクリーニング、環境・社会・ガバナンス(ESG)ファクターに対する深い理解、業界固有かつ将来を見据えた組入れ基準、独自のフレームワークを用いたESGラベル付き債券の信頼性の評価に従って当戦略のインパクト投資を定義します。

2. メジャラビリティ(測定可能性)

投資戦略の目的の一つが環境・社会面でポジティブなインパクトの追求であることから、インパクトの計測は運用プロセスにとって重要です。すべての銘柄について、インパクトの3つの柱および国連SDGsとの整合性を定量化します。加えて、アナリストが運用チームと協働して投資テーマを定義し、各投資テーマには個別銘柄毎に重要業績評価指標(KPI)が設定されています。

3. アディショナリティ(追加性)

ポートフォリオを通じてポジティブなインパクトを達成するための手段は、単に企業への投資を通じてその業績や経済活動から利益を得るという方法以外にも存在すると確信しています。その他の手段として、インパクト志向の企業とのエンゲージメント、それらに関連した影響のフィードバック・ループ(フィードバックを繰り返すことで、結果が増幅されること)と並行して、インパクト創出を目的に新たな資金を配分することなどが挙げられます。

ファンダメンタル・リサーチや責任投資リサーチのアナリストおよびガバナンス・チームと協働してそのインパクトを推進することで、当インパクト投資戦略の投資家のみならず、その他の投資家にも利益をもたらす可能性があると考えます。

4. レジリエンシィ(強靭性)

インパクト達成への道は複雑で平坦ではなく、忍耐を必要とすることから、サステナビリティの課題を解決するために投資を行う際には、長期的かつ総合的な見方が必要です。銘柄に関する視点を統合し、十分に評価されていないインパクトおよび価格に適正に織り込まれていない経済的リターンの改善を、グローバルな観点から個別銘柄毎に特定していきます。

ポートフォリオ運用

Matt Lawtonは、グローバル・クレジット・インパクト投資戦略のポートフォリオ・マネジャーであり、投資戦略、ポートフォリオ構築、銘柄選択に関するすべての意思決定を行う最終的な責任を負っています。Lawtonは、14年の投資経験を持ち、米国投資適格社債責任投資戦略 共同ポートフォリオ・マネジャーを務めています。また、債券ESGステアリング・コミッティー、アドバイザリー・コミッティー、ESGコミッティーのメンバーです。

投資ユニバースの理解

世界経済のなかでポジティブなインパクト(影響)が期待できない分野は、当初から除外しています。対象は、成人向け娯楽、アルコール、化石燃料、賭博、タバコ、営利目的の刑務所、武器、不祥事スクリーニングで除外される銘柄などが挙げられます。

投資対象となる発行体は、インパクト投資に係る次の4つの組入基準のうち少なくとも1つ以上を満たす必要があります。①現在の売上や利益の半分以上が、少なくとも1つ以上のインパクト小分類に関連する、②今後10年の売上や利益の半分以上が、少なくとも1つ以上のインパクト小分類に関連する、③少なくとも1つ以上のインパクト小分類に関連するプロジェクトに調達資金が配分される、④特殊なインパクトを生み出す。

事業活動および国連SDGsが掲げる17の目標に沿った以下の3つのインパクトの柱および8つの小分類との整合性を評価します。

- 気候と資源へのインパクト(温室効果ガスの削減、健全なエコシステムの推進、循環型経済の推進)

- 社会的公正性と生活の質へのインパクト(社会的公正の実現、健康的な生活の確保、生活の質の向上)

- 持続可能なイノベーションと生産性へのインパクト(持続可能なテクノロジー、持続可能な産業とインフラの構築)

ポートフォリオの構築

ポートフォリオの構築に際し、Matt Lawtonは、グローバルなクレジット・リサーチや責任投資リサーチのチームが行ったインパクト評価およびファンダメンタル分析を活用し、これをマクロ経済見通しやクレジット・セクター全体にわたる相対価値などトップダウンの検討事項と組み合わせます。Lawtonは、個別発行体とポートフォリオの両レベルでリスク・エクスポージャーを管理しつつ、自身の判断によって約75~150銘柄のグローバル・ポートフォリオを構築します。

グローバル・クレジット・インパクト投資戦略チームとグローバル株式インパクト投資戦略チームの協働も、真のインパクト投資先を見出す際の鍵となります。Lawtonは、グローバル株式インパクト投資戦略のポートフォリオ・マネジャーであるHari Balkrishnaおよび株式インパクト投資アナリストと定期的に会議を行い、新たなアイデアについて協議します。これらの会議を通じて、Lawtonは、ポートフォリオの投資判断と全体の構築に関する完全な裁量権を維持しつつ、インパクトに関するアイデアを分析および強化することができます。

ESGインテグレーション

我々は、ESGファクターを従来の投資テーマから切り離すことはできないと考えており、ESGファクターを含む企業のファンダメンタルズは、銘柄選択プロセスにおいて重要な役割を果たします。

ESGインテグレーションは、以下の3段階で行われます。

- ファンダメンタル・リサーチおよび責任投資リサーチに携わるアナリストは、ESGファクターを各自の分析に取り入れます。

- ティー・ロウ・プライス独自のRIIM分析を定期的に行い、個別銘柄およびポートフォリオ全体のESG特性を把握します。

- ポートフォリオ・マネジャーは、ESGの分析・評価を投資テーマおよびポートフォリオ構築プロセスに統合します。

ESGラベル付き債券の評価

グローバル・クレジット・インパクト投資戦略では、ESGラベル付き債券の信用力を評価において、独自のESG債フレームワークを活用することで強固なリサーチを行い、より良い意思決定を進めていきます。ESGラベル付き債券の評価は4段階で行われます。まず、ファンダメンタル・リサーチや責任投資リサーチのアナリストは、独自の責任投資モデル(RIIM)スコアに基づき、発行体のESG特性を評価するとともに、発行体の環境・社会面での目標およびコミットメントを評価します。

次に、国際資本市場協会(International Capital Markets Association、ICMA)が定める基準、セカンド・パーティー・オピニオン、サステナブル・ファイナンスの枠組みを支えるガバナンス体制の評価との整合性を検証します。

さらに、プロジェクトの調達資金の使途および信頼性を評価します。こうした分析によって、グリーンウォッシング債券を排除し、最終的にインパクト効果の高いプロジェクトを特定することに役立ちます。評価の最終段階では、資金調達後の報告書を精査し、意図されたインパクトがもたらされていることを確認します。

エンゲージメントを通じた追加行動

エンゲージメントは、インパクト投資の運用者が企業のインパクト目標達成に向けた進捗状況を追跡し、必要に応じてサステナビリティのベストプラクティスに関する指針を提供するための重要なツールです。我々はリサーチを通じて個別銘柄のパフォーマンスを妨げる可能性がある要因を特定し、企業に対して具体的な変化を提案する場合や、十分な情報に基づいて投資判断を下すためにESGの問題に関する追加情報を求める場合があります。ファンダメンタル分析を土台とするアクティブ運用を行うという当社の基本的な運用アプローチに沿い、個別企業に焦点を当てた手法を取ることで、インパクトを最大化できると考えています。

また、投資先企業の経営陣との定期的な対話を通じてエンゲージメントの成果を測定します。

エンゲージメント・プログラムは運用部門が主導しており、独自のRIIM分析、ガバナンス・スクリーニングおよびアナリストのファンダメンタル・リサーチを活用し、エンゲージメント対象企業を特定します。

エンゲージメントの目的は、当社の影響力を行使して企業が他社より良好な業績を達成する確率を高め、顧客の投資目標達成を支援することです。そのために、以下に掲げる様々なスチュワードシップ活動を行っています。

- 定期的かつ継続的な投資先の精査

- ESGの課題に関する経営陣とのエンゲージメント

- 率直なフィードバックの提供を含む経営陣との面談

- 保有比率の増減や新規投資または売却の判断

グリーンボンドに限定されない投資対象

当社では、債券のインパクト投資は、ESGラベル付き債券市場に限定されないと考えています。インパクトは、日々の活動を通じて環境・社会面でポジティブなインパクトをもたらしている発行体に資金を直接配分することで捉えることができます。そのため、運用プロセスはグリーンボンドに限定されず、社債やクレジット債の投資対象全般にわたり幅広い投資機会を検討し、インパクトが最大化できる発行体を特定します。ESGラベル付き債券市場以外の企業へのエンゲージメントおよび投資により、規模とリソースを活用して発行体のインパクトの課題の進展に資することができます。

例として、非営利目的の小児病院や、投資・融資活動を通じて社会的使命を本来的に果たす開発銀行などが挙げられます。

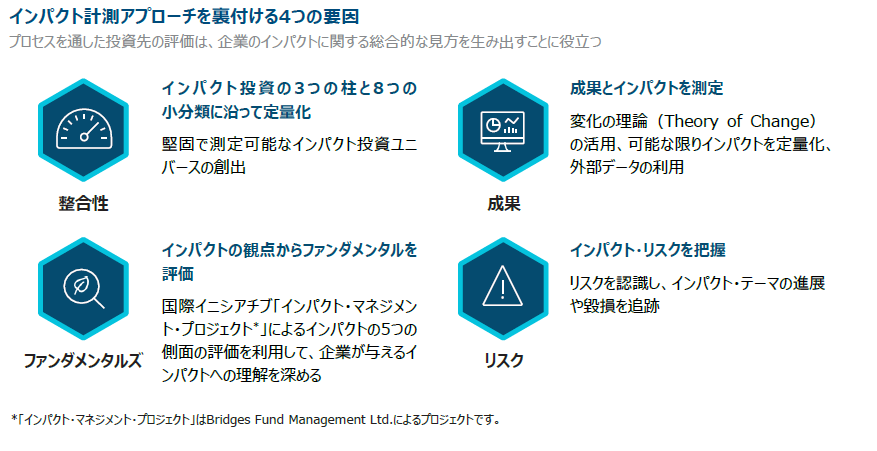

インパクトの計測

債券におけるインパクト投資の複雑性から、デュー・デリジェンスの一部として投資先の重要業績評価指標(KPI)を策定・定義しています。年次のインパクト評価レポートでは、これらのKPIの変化を追跡することで捉えられる企業のインパクト目標達成に向けた進捗を報告する方針です。

我々は個別銘柄が生み出すインパクトの精査に、インパクトの5つの側面から評価するフレームワークを用います。このフレームワークを用いて企業のインパクト創出能力と創出能力に影響を及ぼす可能性のあるリスクを総合的に評価します。

5つの側面は以下の通りです。

1. 測定期間中にどのような結果が起きているか?

2. その結果の影響を受けるのは誰か?

3. どの程度(規模、変化の度合い、期間)の結果が起きているか?

4. 寄与度-この変化はいずれにしても起きていた可能性が高いのか?

5. リスク-想定通りのインパクトが生まれなかった場合、人々や地球にとってどのようなリスクがあるのか?

規律あるリスクへの対応

当運用戦略は、規律あるリスク管理・監督を組み合わせた効率的なポートフォリオの構築を重視しています。目標リスク・バジェットの制約を考慮しつつ、デュレーション、イールドカーブ、セクター全般にわたる相対的なボラティリティと相関のモニタリングを行います。継続的なモニタリングには、インパクトとファンダメンタルズの両面から投資テーマの潜在的な変化を評価する日々のリスク報告と監視が含まれます。

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

一般的なポートフォリオのリスク

キャピタル・リスク–投資金額は変動し、元本は保証されません。ポートフォリオの基準通貨と申し込み通貨が異なる場合、投資金額は為替レートの変動による影響を受けます。

カウンターパーティ・リスク–ポートフォリオ取引の相手方企業が、義務を履行しない場合があります。

地理的集中リスク–ポートフォリオが特定の地域にその資産の大部分を投資する場合、そのパフォーマンスはその地域で生じる事象の影響をより大きく受けることになります。

ヘッジ・リスク–ヘッジを通して特定のリスクを軽減または排除しようとする試みが、意図したとおりに機能しない場合があります。

投資ポートフォリオ・リスク–ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

運用リスク–運用会社または運用会社が指名する者にとって、あるポートフォリオに対する義務と他の運用ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

オペレーショナル・リスク–オペレーション上の過誤によって、ポートフォリオのバリュエーション、運用報告、取引執行などに影響が及んだり、金銭的損失が生じる可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会