2022年6 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2022年6月号

1. 市場見通し 2022年5月31日時点

- 世界経済は下降トレンドにあるが、労働市場関連などの足元の経済指標は地政学的緊張、供給制約、流動性縮小という逆風下でも底堅さを見せている。

- 米連邦準備理事会(FRB)は引き続き金融引き締め政策にコミットしており、利上げペースの加速を示唆した。欧州中央銀行(ECB)が脆弱なマクロ環境下で資産購入の終了と利上げ開始の方針を伝える一方、日本銀行はイールドカーブ・コントロール政策を堅持している。

- 新興国中銀が物価高騰と通貨安に対処するため引き締め政策を継続しているのに対し、中国の政策はゼロコロナ政策による景気減速に対応するため引き続き反対方向に動いている。

- グローバル市場の主なリスクには、中央銀行の政策ミス、インフレ高止まり、ウクライナ情勢によるコモディティ市場への影響、経済指標の急減速、新型コロナ関連のロックダウン下での中国の経済運営が含まれる。

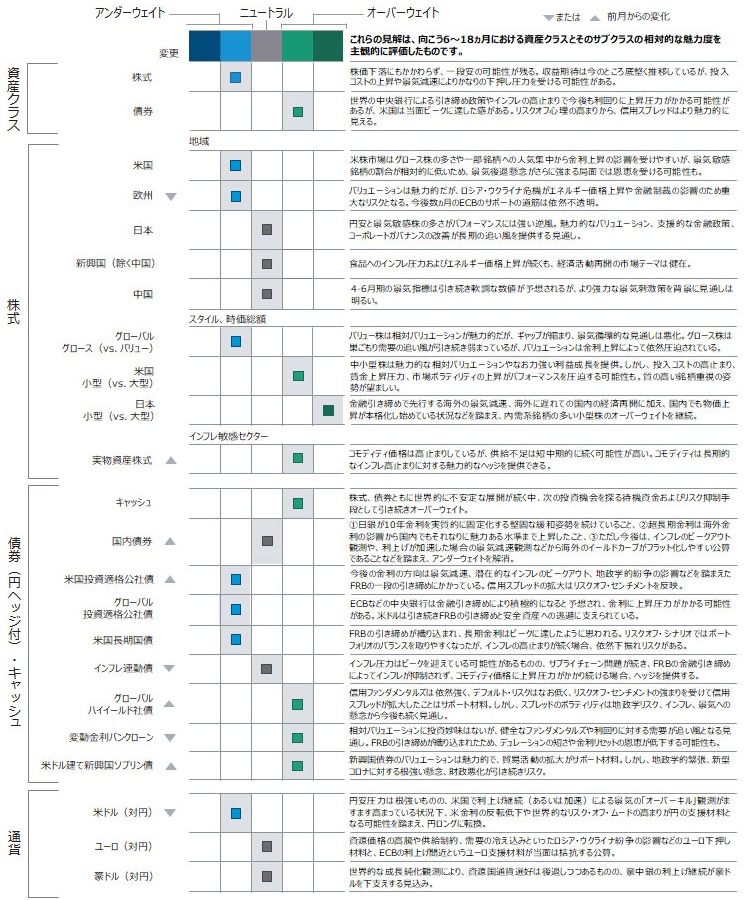

2. ポートフォリオ・ポジショニング 2022年5月31日時点

- 最近の下落を受けて株式のバリュエーションはより妥当な水準となったが、利益成長見通しや利益率へのインフレの影響を依然警戒しており、株式はアンダーウェイト、キャッシュはオーバーウェイトを継続。

- インフレ圧力が予想以上に長引くか高止まりする事態へのヘッジとして、グローバル株式内で引き続き実物資産株式への配分を引き上げ。

- 債券では、最近アウトパフォームした変動金利バンクローンについて引き続き魅力的と見ているものの、配分をやや引き下げ。バリュエーションがより魅力的な新興国債券やハイイールド債に再投資。

- 短期インフレ連動債は高水準のインフレからのキャリーが魅力的だが、インフレは現在の高水準から低下に向かうとの予想からニュートラルとし、キャッシュに振り向け。

3. 市場テーマ 2022年5月31日時点

今のところ景気は底堅い

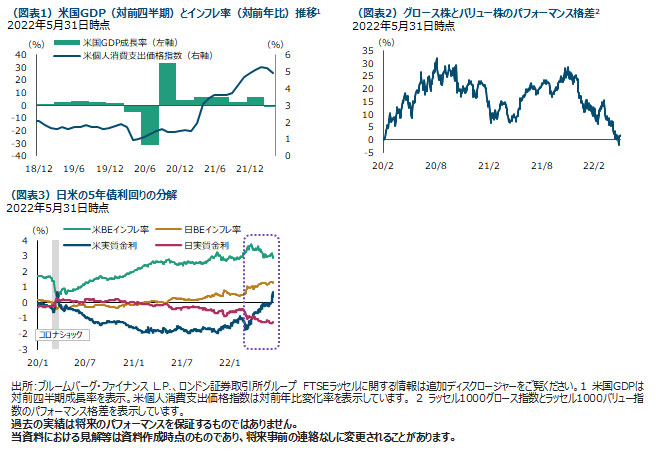

数十年ぶりの高インフレと景気成長の鈍化から、投資家はFRBの対応が遅れたことで景気後退を招かず積極的にインフレに対処できるか疑問視しています。現在、すでに2回の利上げが実施され、今後は引き締めペース加速の可能性がありますが、足元の指標は景気全般が底堅く推移していることを示唆しています。1-3月期は予想外に1.5%のマイナス成長となりましたが、貿易や在庫の一時的混乱による異常値と思われ、個人消費や設備投資による経済の下支えは健在です。経済成長の鈍化が予想されているとはいえ、2022年通年ではコロナ前の平均に近い2.6%のプラス成長が見込まれます。インフレも一部でピークアウトの兆しが見られ、最近の指標は生産者物価や賃金の上昇鈍化を示唆しています(図表1)。難局を脱したとは言い難い状況ですが、総合CPI上昇率は年末に6%近い水準に落ち着くと予想され、景気後退やスタグフレーションの回避は可能かもしれません。

グロース株の復活?

グロース株は低成長下でバリュー株を10年以上アウトパフォームした後、新型コロナウイルスの感染拡大に伴うロックダウンによる巣ごもり需要の恩恵から株価が急上昇し、バリュエーションが記録的な水準まで高まりました。しかし、今年に入ってからは、FRBが積極的な金融引き締めで数十年ぶりの高インフレに対処し、金利が急騰する中、グロース株の劣後が続いています(図表2)。しかし、株価急落によりグロース株のバリュエーションはより適切な水準に下がり、経済成長期待が後退し、金利上昇も大方織り込まれたようで、歴史的にはこのような局面の後はグロース株がアウトパフォームする傾向があります。前年比ではまだ業績回復に見劣りがあることやFRBの政策に関する不透明感などの課題は残りますが、エネルギー価格や金利の上昇など、バリュー株にとっての追い風の多くはピークアウトしつつあるようで、グロース株が優位に転じることも考えられます。

日米の実質金利格差の拡大が円安圧力に

日米の5年国債を例に取って、利回りをインフレ連動(IL)債の利回り(すなわち実質金利)と、市場のインフレ期待を表すブレーク・イーブン(BE)インフレ率(=国債利回り-IL債利回り)に分解し、比較してみました(図表3)。まず米国では、今年3月の米利上げ開始以降、インフレ上昇に歯止めがかかっていないにもかかわらずBEインフレ率は低下傾向にあり、実質金利の方が利上げ観測を織り込んで急上昇しています。片や日本では、BEインフレ率が最近になって上昇基調にあるうえ、日銀のイールドカーブコントロール(YCC)政策の影響で5年債利回りも上昇が抑えられているため、足元の実質金利は「米国とは逆に低下を余儀なく」されています。これは「日本ではコロナ禍にあった期間よりも足元の方が金融緩和の度合いが高まっている」ことを意味しており、この金融引き締めを急ぐ海外諸国との実質金利の格差が、為替市場で円安が進行した背景の一つとなったと考えられます。

4. 各国・地域の経済環境 2022年5月31日時点

5. アセット・アロケーション・コミッティのポジショ二ング 2022年5月31日時点

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

追加ディスクロージャー

当資料の数字は四捨五入のため合計が一致しない場合があります。

出所:特に断りのない限り、すべての市場データはファクトセットの提供です。金融データと分析の提供はファクトセット。Copyright 2022 FactSet. すべての権利はファクトセットに帰属します。

BLOOMBERG®及びブルームバーグの指数は、ブルームバーグ・ファイナンスL.P.と指数の管理者であるブルームバーグ・インデックス・サービシズ・リミテッド(“BISL”)を含む子会社(総称してブルームバーグ)のサービスマークで、許可を得て使用しています。ブルームバーグはティー・ロウ・プライスの関連会社ではなく、ブルームバーグは当商品を承認、支持、精査、推奨するものではありません。ブルームバーグは、当商品に係るデータや情報の適時性、正確性、完全性を保証するものではありません。

ロンドン・ストック・エクスチェンジ・グループおよびそのグループ事業(総称して「LSEグループ」)。著作権はLSEグループに帰属します。FTSEラッセルは、特定のLSEグループ企業の商号です。FTSEラッセル・インデックスまたはデータの著作権は、インデックスまたはデータを保有する関連するLSEグループ企業に帰属します。LSEグループおよびそのライセンサーは、インデックスまたはデータの誤りや不備の責任を負わず、いずれの当事者も本書に記載のインデックスまたはデータに依拠することは禁止されます。関連するLSEグループ企業の書面による明示的同意なしにLSEグループから得たデータを再配布することは認められません。本書の内容は、LSEグループによる販売促進、出資および承認は受けておりません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会