2022年3月 / インサイト

エマージング市場ディスカバリー株式運用戦略ポートフォリオ・マネジャーとの質疑応答

株式・債券市場が新型コロナウイルスの感染拡大による底値から力強く上昇していることを考えると、2022年は地域差のある景気回復、新たなオミクロン株の脅威、世界的な金融引き締め、インフレ上昇が予想される中で、投資家の胆力が試される市場環境となる可能性があります。

当レポートでは、ティー・ロウ・プライスのエマージング市場ディスカバリー株式運用戦略のポートフォリオ・マネジャーErnest Yeungが、バリュエーションとファンダメンタルズの調査・分析に焦点を当てた規律ある運用プロセスを通じ、アクティブマネジャーがどのように魅力的な投資機会を発掘しているかをご説明いたします。

質問1:エマージング市場のバリュー銘柄は昨年、堅調に推移しました。2022年も上昇が続く可能性があると考える理由は何ですか。

コロナ後の経済活動の再開や、消費者を対象とした政府の景気刺激策を通じた重要な構造的変化により、エマージング市場は回復サイクル中盤にあると考えています。こうした良好な経済環境が、2022年のエマージング市場におけるグロースからバリューへのシフトを引き続き下支えるでしょう。 2021年のエマージング市場では、バリュー銘柄がグロース銘柄を大幅にアウトパフォームしましたが、過去の水準と比較した場合の両投資スタイル間のバリュエーション・ギャップは依然大きいため、こうした傾向は続く可能性があります。同時に、2021年はエマージング株式が低調だったため、2022年はバリュー銘柄とグロース銘柄の双方が、絶対リターンと先進国株式に対する相対リターンとの両面で好調に推移する可能性が高くなっています。

世界銀行は2022年の世界の経済成長率を過去20年平均を上回る4.1%と予測しており、エマージング市場のバリュー銘柄は、2年連続となる世界経済を上回る成長トレンドに支えられ、さらに上昇すると予測しています。また、より多くの国が気候変動対策に真剣に取り組むようになるにつれて、グリーン・インフラ支出が加速するでしょう。また、ワクチンの順調な普及と世界経済の回復はともに、エマージング市場のバリュー銘柄の強力な下支えとなり、新興国経済は引き続き正常化に向かうと思われます。

2022年のエマージング市場の投資家は、政策が2021年にピークを迎えた後の段階的な正常化を乗り切る必要があるでしょう。なぜなら、主要中央銀行がコロナ禍の最中とその後に講じた緊急支援策の一部を解除することにより、ボラティリティが高まる可能性があるからです。しかし、2022年の経済成長率とインフレ率はともに、新型コロナのパンデミック直前よりも高い水準に切り上がると考えています。世界経済がリフレ・レジームに移行することで、より循環的な市場へのローテーションが続き、グロース銘柄よりもバリュー銘柄が選好されると考えられます。

質問2:中国は多くの大規模なエマージング市場にとって最大の貿易相手国であり、アジア地域の主要な成長ドライバーであるため、しばしばエマージング市場の将来を左右する鍵と見なされています。昨年の規制ショックや不動産セクターの混乱を経て、2022年の中国をどのように見ていますか?

2022年に中国経済が深刻な減速に見舞われると、すべての投資家が問題に直面すると思われていますが、そのような事態になるとは考えていません。直近の規制サイクルは終わりに近づいており、2021年に中国株式が直面した強い逆風は、2022年には弱まり始めると見ています。中国は2022年も前年の政策変更によるショックを吸収し続けますが、ショックが増すことはないでしょう。中国への資金フローが2021年最後の8週のうち6週でプラスとなったことを踏まえると、海外の投資家は早くも中国に好意的な姿勢を示しています。

短期的には、今後2四半期ほどは前年のショックの遅行効果により、中国の経済成長はさらに鈍化すると思われます。しかし、中国の規制強化は元々サイクル的なものであり、転換点に近づいています。2022年は金融と財政の両方において政策緩和が進むと予想しています。ただし、これまでのサイクルよりも政策対象の選別が進み、特定の分野を対象としたものになるでしょう。中国人民銀行は、12月15日に銀行の預金準備率を0.50%引き下げ、さらに1年物最優遇貸出金利を小幅に引き下げて、2022年も流動性を維持する意向を示しました。

当社は従来どおり、上場企業が5,800社を超える並外れて厚みのある中国株式市場で、ボトムアップアプローチにより投資機会の発掘に注力していきます1。当社の見解では、中国は依然としてボトムアップ投資家にとって非常に有望な投資先です。2021年の政策変更によるショックは、中国政府が将来の経済成長の質を向上させるために短期的な痛みを伴う変動性をどれだけ許容するかについて市場が過小評価していたために生じました。政府が公平性と起業家精神の保護とのバランスを改善できれば、中国は持続可能な成長を享受可能です。「共同富裕(スローガン:皆が共に豊かになる)」と公正な競争の推進も、中小企業の繁栄の追い風になり得ます。

質問3:現在、エマージング市場のバリュー銘柄にとって最適な投資機会はどこにあるのでしょうか。

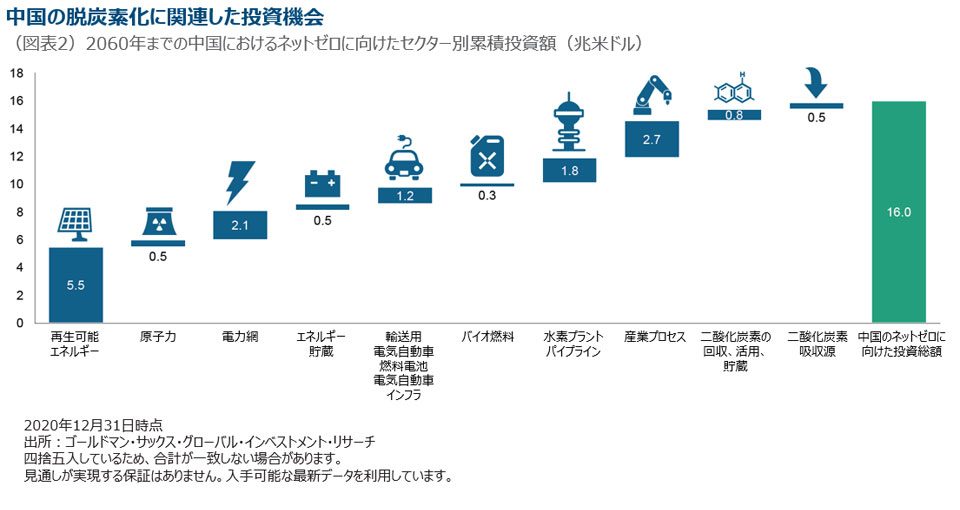

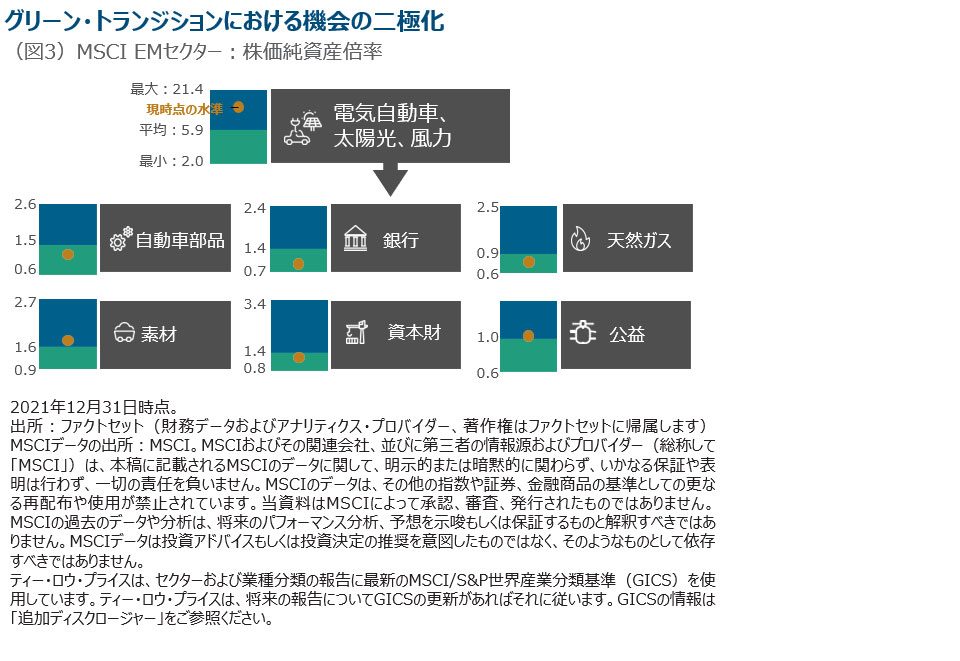

2050年のカーボン・ニュートラル目標により、脱炭素社会への円滑な移行に向けたインフラ支出が世界規模で増加し、「グリーン」なインフラ支出は、経済活動を加速させ、伝統的な産業に恩恵をもたらすでしょう。再生可能エネルギー、電気自動車、脱炭素化につながる政府の政策は金属集約的であるとの認識が一般的です。10年近くにわたり新たな金属供給源への過少投資が続いた結果、これは中長期的な投資テーマになっています。鉄鉱石、銅(電化の恩恵を広く受ける)、ニッケルやリチウムなどの電池原料など、多数のコモディティの見通しは長期的に強気です。エマージング市場にとっては天然ガスも、石炭や石油からよりクリーンな化石燃料への転換において重要かつ中間的な役割を果たすでしょう。新興国のグリーン・エネルギーへの移行を支援するために必要な多額の資金調達は、銀行セクターに大規模かつ新しいビジネスチャンスをもたらす可能性もあります。

2022年は、リスク調整後リターンが魅力的な「見過ごされた」エマージング銘柄を特定する十分な機会があると考えています。このような銘柄は、抜本的変革や業務改善によって再評価を受けることがある一方、強固なバランスシートや配当が株価のダウンサイドリスクを低減する可能性があります。当社は現在、エマージング市場において、企業の「自助」による投資ストーリーや経済活動再開の機会に加え、2021年11月にグラスゴーで開催されたCOP26(国連気候変動枠組条約第26回締約国会議)で示されたよりグリーンな世界への移行において従来型経済を構成する銘柄が果たす役割に注目しています。「自助」の観点から、新型コロナは新興国企業の経営陣に、コスト削減、資産売却、生産拠点のシフト、製品構成の変更といった再編により前向きに取り組むよう促しました。ティー・ロウ・プライスの経験豊富なリサーチチームによる世界中の企業を対象としたボトムアップの調査・分析は、こうした企業群が提供する優れた投資機会を特定するのに役立ちます。

また、足元の市場下落局面を中国に魅力的なバリュエーションで投資するための機会として活用しています。例えば、2021年の規制強化を受け、中国のインターネット・セクターで人気薄の銘柄を発掘しています。また、このような政策環境の変化は、これらの企業に新体制下で生き残るための社内変革を迫っています。さらに、歴史を振り返ると、過去の規制や改革が中国株式のパフォーマンスに与えた悪影響は短期的なものであり、長くは続きませんでした。

質問4:当運用戦略のポートフォリオ・マネジャーとして、極めて重要な問題は何ですか。

エマージング株式投資家にとっての2022年の主要なリスクとして、中国経済が予想以上の減速につながる可能性のある政策変更、規制再強化につながる可能性のあるオミクロン株のような新たな新型コロナ変異株の出現、景気回復の鈍化などを認識しています。

また、特に米中間の地政学的な緊張の高まりや、ロシアのプーチン大統領による一段と予測不可能な政策も認識しています。また、原油価格がさらに大幅に上昇すれば、製造業を中心とする新興国経済への打撃となるでしょう。しかし、現時点では現在の価格水準で十分な供給が見込まれます。したがって、価格がさらに高騰するとすれば、供給混乱が原因となる可能性が高いでしょう。これは中東や東欧の緊張が制御不能になる場合に起こり得ますが、投資家が予測できるものではありません。最後に、2021年は、トルコやアルゼンチンなど、いくつかのエマージング通貨が下落しました。今年は米国で利上げが予想され、エマージング通貨全般に対する米ドル高を下支えていますが、FRBによる利上げの大部分はすでに織り込まれたと考えられます。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会