2022年3月 / インサイト

金利上昇時の債券運用

デュレーションに起因する損失を軽減する戦略

サマリー

- 2022年、グローバル債券の投資家は利回り上昇とデュレーションの長い債券保有に起因するリスクに直面する可能性がある。多くの投資家はこうしたリスクを軽減する方法を模索している。

- 我々の研究は、国債ポートフォリオのデュレーションを2年前後に短縮すると、金利上昇による損失を大幅に低減したり、回避できる可能性があることを示唆している。

- その他の選択肢は、運用会社に国別配分とデュレーション戦略に関する権限をすべて委ねるアンコンストレインド・グローバル債券ポートフォリオを採用することだろう。

多くの債券投資家は金利上昇の影響について考えを巡らしており、市場が米連邦準備理事会(FRB)による最初の利上げを数ヵ月前の想定より早く織り込み始めていることからその傾向が強まっています。FRBは当初、コロナ危機後のインフレ台頭を「一時的」なものと考えていましたが、物価上昇が想定よりも長期化したため、パウエル議長は現在のインフレについて「一時的」という表現を撤回しました。インフレ率が3%または4%に下がったとしても、FRBの目標とする2%に戻るには時間がかかるかもしれません。

現在の環境では、インデックスを意識するグローバル債券投資家は2022年の市場利回り上昇とデュレーションの長いポートフォリオという大きなリスクに直面します。投資家は金利上昇の影響や金利の上昇ペース、グローバル国債ポートフォリオの損失がどの程度膨らむかをますます懸念しています。当レポートでは、こうした主な懸念を取り上げ、特に金利上昇によるリスクを軽減する手段を検証します。

一つの解決策は、利回りが大きく上昇する前にデュレーションに起因する下落リスクを軽減する策を講じることです。2022年に想定される高インフレ下の金利上昇環境において運用者が積極的にデュレーション・リスクを管理するために必要な柔軟性を確保するには、資産所有者は断固たる行動を取ることが求められるでしょう。

こうした潜在リスクに関する知見を得る一つの方法は、過去の利回り上昇局面に基づくシナリオ・テストを行うことです。シナリオ・テストの精度を上げるには、月次債券リターンの比較的信頼性の高いモデルが不可欠です。今回はトータルリターンの推計に、当初利回り、デュレーション、ロールダウン・リターンの3ファクター・アプローチを採用しました。このモデルについては後述します。

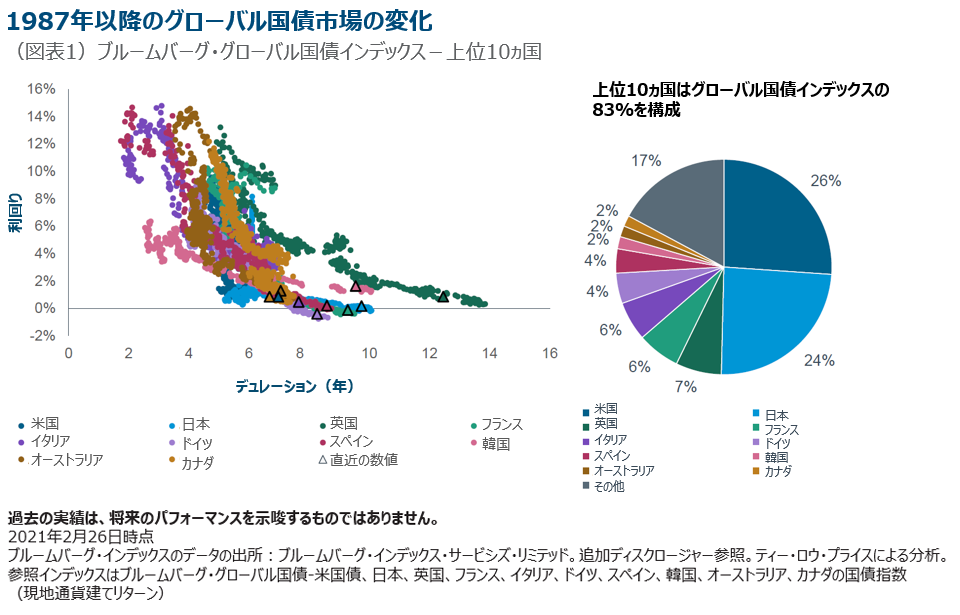

歴史的背景を示すため、図表1にブルームバーグ・グローバル国債インデックスの上位10ヵ国の1987年2月以降の利回りとデュレーションを表示しました。市場シェアでは米国と日本がそれぞれ約25%を占め、上位10ヵ国の合計は83%となり、明らかに世界の国債利回りを牽引しています。図表1は、過去30年余り例外なく国債利回りが低下する一方、デュレーションは上昇していることを示しています。△印は2021年2月時点の利回りとデュレーションを表しています。図表1から名目利回りは過去最低に近く、利回りがマイナスの国さえあることが見て取れます。

国債のトータルリターンは中長期的に当初利回りに近くなる傾向があるので、この図が示すことは債券投資家にとって大変重要です。これは、現在の環境ではグローバル債券投資家は将来の期待リターンに関して保守的になるべきことを示唆しています。当初利回りとトータルリターンの関係の性質と重要性はさらに詳しく調べる価値があります。

当初利回りとその後のトータルリターン

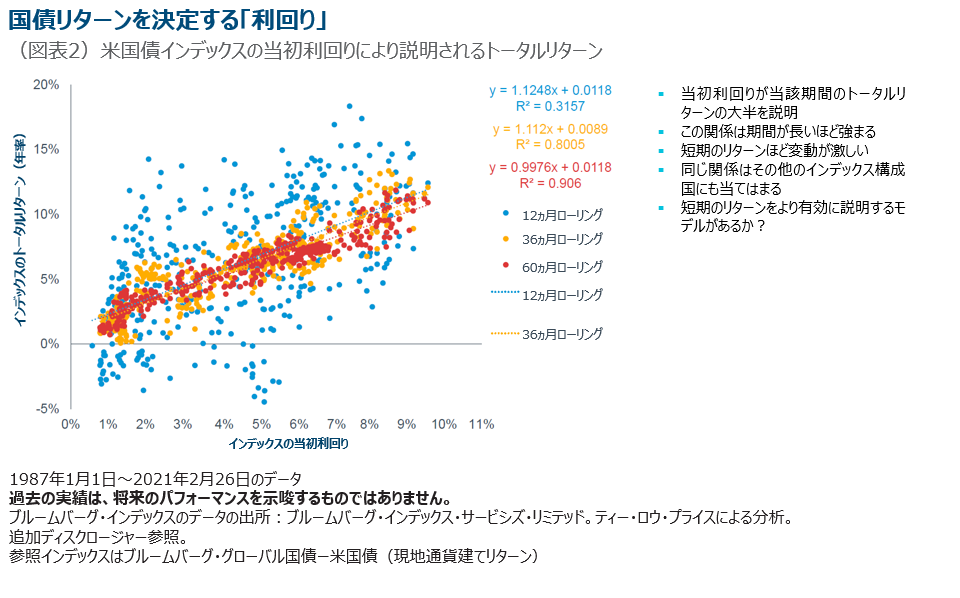

当初利回り、つまり購入時の利回りによりその後の長期トータルリターンの多くを説明できることは広く知られています。米国債市場を例に取ると、その関係は図表2を見れば一目瞭然です。

赤いドットはローリング60ヵ月、つまり5年リターンを表し、横軸の当初利回りと密接な右肩上がりの関係が存在します。同期間の決定係数(R2)は0.906と高い数字です。期間を3年(黄色のドット)に短縮しても、R2は0.8005とまだ高く、明確な関係があります。しかし、期間をローリング12ヵ月(青いドット)にすると、R2は0.316まで低下し、関係性が大きく弱まります。つまり、12ヵ月リターンに関しては購入時の利回りが説明する部分が約32%に留まります。

図表2から分かる重要な点は、投資時の利回りは5年のトータルリターンと非常に近似した値を取るということです。しかし、期間が12ヵ月以下に短くなると、青いドットのばらつきが大きくなり、相関は低下します。この理由としては、短期間の債券リターンの決定においてデュレーション・リターン(ポートフォリオの金利感応度と関係)やロールダウン・リターン(イールドカーブの傾斜で決まる)など、他にも重要なファクターが作用していることが挙げられます。

月次債券リターンの統計モデル

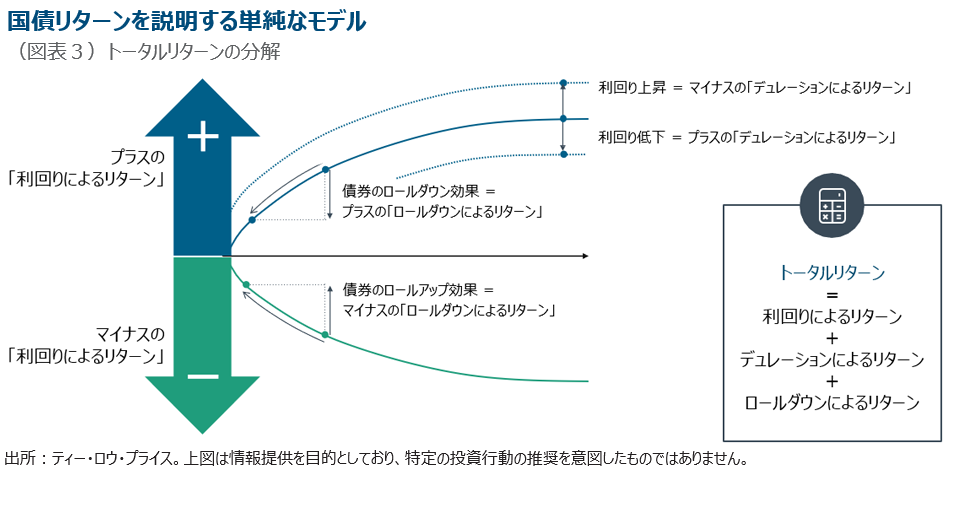

利回り、デュレーション、ロールダウンという債券リターンの3大源泉の標準公式に基づくデータから、国債リターンのシンプルなモデルを構築しました。利回りは債券の保有から得られるリターンです。デュレーションは市場利回りが変化する時の債券価格の変動を示します。市場利回りが低下し、債券価格が上昇すると、投資家はプラスのデュレーション・リターンを得られます。市場利回りが上昇すると、逆に、マイナスのデュレーション・リターンとなります。

第3の源泉、ロールダウン・リターンはよりテクニカルなファクターで、投資家には比較的馴染みが薄いものです。それは国債イールドカーブの傾斜で決まります。

満期が近づくにつれ債券利回りは低下するため、ロールダウン効果が生じ、イールドカーブ右肩上がりの時、リターンはプラスとなります。反対に、逆イールドの時は、マイナスのロールダウン・リターンが発生します。カーブの傾斜が急なほど、ロールダウン効果は大きくなります。図表3には順イールドと逆イールドそれぞれの状況における債券トータルリターンの3つの源泉(利回りによるリターン+デュレーションによるリターン+ロールダウンによるリターン)を示しました。

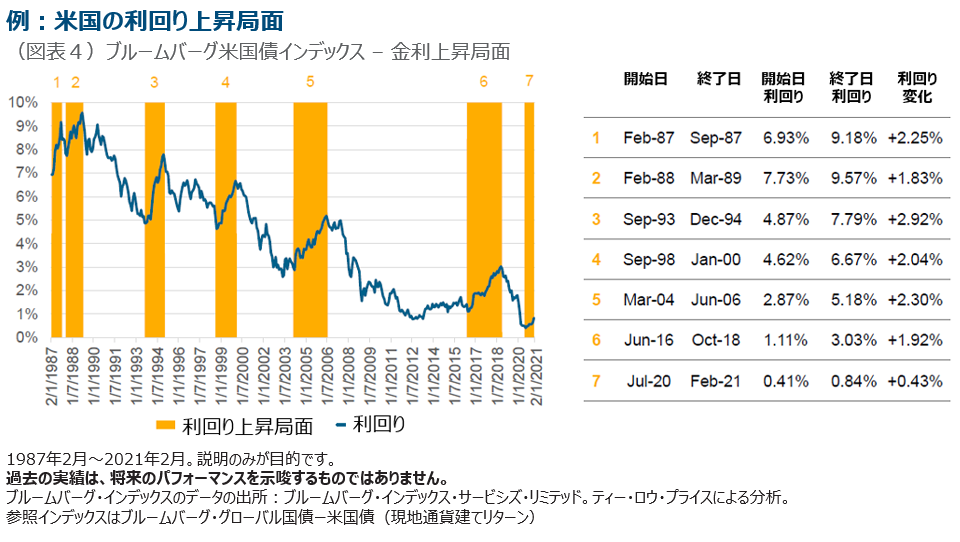

3ファクター・モデルが債券の月次トータルリターンをどの程度説明できるか調べるため、シンプルな線形回帰分析を行いました。一例として、図表4では1987年以降の7回の大きな米国債利回り上昇局面を示しました。その結果、この経験的検証では、同モデルが利回り上昇局面における月次トータルリターンの予測で好成績を残したことが確認されました。

2022年に始まると予想される金利上昇局面での潜在リターンのシナリオ分析で同モデルを使う上で、ある程度の精度を期待できるという意味で、この結果は重要です。米国債リターンのシンプルな3変数モデルの回帰分析の結果は長期的に主要10国債インデックスそれぞれの動きと合致しました。従って、過去を参考にすると、現在の利回り上昇はまだ始まりに過ぎず、さらに大きく上昇する可能性があります。少なくとも、それはインデックスを意識するグローバル債券投資家が2022年に大変厳しい環境に直面する可能性があることを示唆しています。

米国の過去の事例は金利上昇に対する脆さを示唆

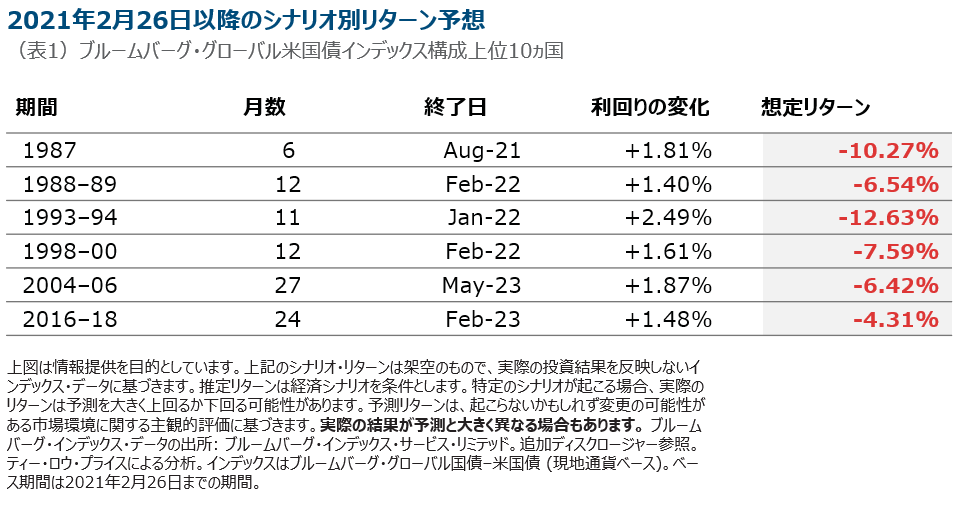

シナリオ検証の基礎として、ブルームバーグ・グローバル国債-米国債(現地通貨ベース)インデックスの過去の数値を使います。シナリオ・シミュレーションでは、2021年2月の利回り(米10年国債利回りは1.44%と2021年12月13日時点の1.42%と近い)を起点としました。これに図表4の各利回り上昇局面での上昇幅を加え、2020年7月を底とする今サイクルのこれまでの上昇分0.43%を引くと、ピーク時の利回りが予想できます。従来の上昇局面における利回り上昇幅は平均2.22%でした。

そして回帰モデルを使い、これら過去の各シナリオにおける債券トータルリターンを予測しました1。その結果、表1に示したように、ブルームバーグ・グローバル米国債インデックスの6つのシナリオにおける潜在的損失は4.3%から12.6%となり、債券投資家に強い警鐘を鳴らしています。

1 モデルの使用に際し、将来のイールドカーブの傾斜について仮定を立てており、各期間において、イールドカーブの傾きは2021年12月までスティープ化した後、フラット化すると想定しました。

金利上昇リスクに対するソリューション

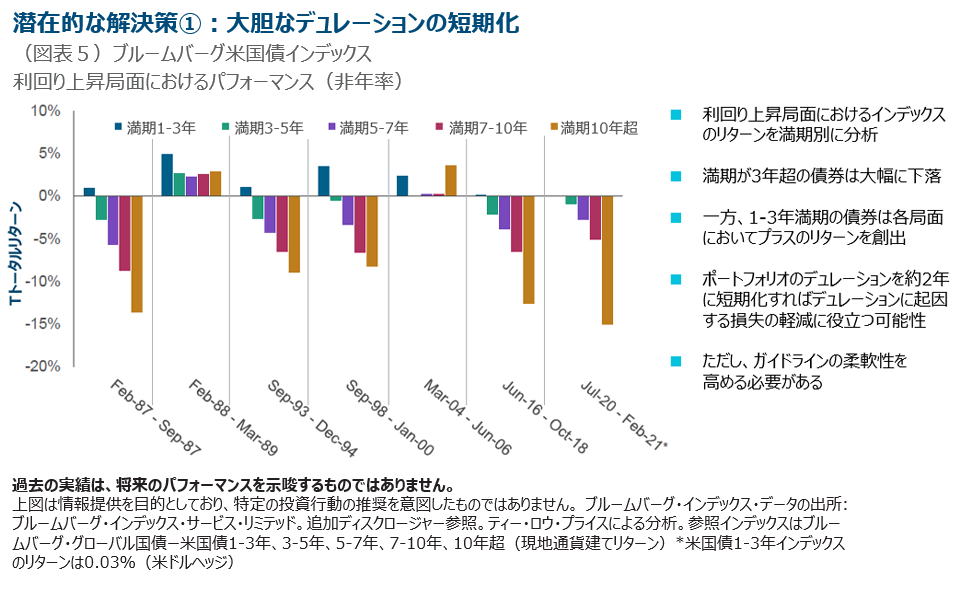

2022年に始まると予想される次の利回り上昇局面での4%から12%の潜在的な損失を回避する一つのソリューションとして、債券ポートフォリオのデュレーションを積極的に短縮することが挙げられます。図表5は、過去の利回り上昇局面では満期またはデュレーションが長いほど、損失もしくは下落幅が大きくなることを明確に示しています。対照的に、イールドカーブ短期部分の1-3年債は7回の利回り上昇局面すべてにおいてプラスのリターンを記録しました。1987年以降、これら短期国債のローリング12ヵ月リターンがマイナスとなったのは対象期間の3%未満にとどまります。

我々の研究は、国債ポートフォリオのデュレーションを2年前後に短縮すると、金利上昇による損失を大きく減らすか、または回避できる可能性があることを示唆しています。

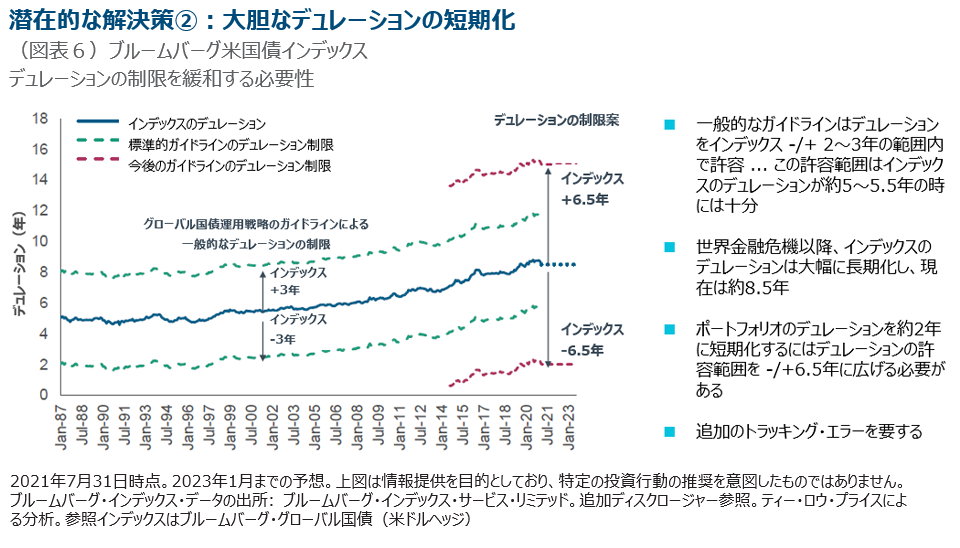

ただ、デュレーションをここまで短くするには、ポートフォリオ運用ガイドラインにより大きな柔軟性を盛り込む必要があります。通常、ポートフォリオのデュレーションはベンチマークから±2~3年の乖離が認められています(図表6の緑の点線)。

かつてはこれで十分だったかもしれませんが、2008年のリーマン・ショック以降、ブルームバーグ・グローバル米国債のデュレーションは約8年半に延びています。アクティブマネジャーが2年までデュレーションを縮めるにはポートフォリオ・デュレーションの運用ガイドラインを±6年半にする必要があるかもしれません。

これはトラッキング・エラーのバジェットが今よりはるかに大きい500bps前後になることを意味します。それ以外の選択肢は、運用会社に戦略に関する権限をすべて委ねるアンコンストレインド・グローバル債券ポートフォリオを採用することでしょう。例えば、国別配分をベンチマークからかい離させることで、利回り上昇局面でもプラスのリターンを確保できる場合があります。債券リターンは国ごとに異なるため、すべての市場で利回りが上昇トレンドにある時でも、日本ロングと米国ショートの組み合わせによるデュレーション・ニュートラルのポジションを取る機会が生まれます。従って、利回り上昇局面でも、グローバル国債ユニバースにはショート・ポジションを取れるアンコンストレインド・ポートフォリオの運用者にとってプラスのリターンを上げる投資機会が存在します。

最後に

本レポートでは、「利回り」は長期的にはグローバル国債のリターンの大半を説明できるものの、短期的にはそうでないことを示しました。短期間では、トータルリターンを大きく左右するのは「デュレーション」と利回り変化です。これまでのところコロナ後の回復期における利回り上昇は過去の水準に比べて比較的小幅ですが、2022年を通じてこの状態が続く保証はありません。

2022年は量的緩和(QE)の解除や利上げにより債券利回りの上昇に拍車がかかり、国債保有者に潜在的な損失が生じそうです。注目すべきは、現在の名目10年米国債利回りが1.42%(2021年12月13日現在)で、FRBの「ドットプロット」FFレート長期予想の2.5%と比べても、実質利回りが大幅なマイナスである点です。インフレが2022年後半に低下し始めたとしても、実質金利は長期的には経済の長期潜在成長率に収斂する傾向があることから、実質金利は低すぎるように思えます。

インデックスを意識する債券投資家にとって、利回り上昇前にポートフォリオのデュレーションを積極的に短縮することが金利上昇によるキャピタルロスを軽減する鍵となるかもしれません。アセットオーナーは、運用会社にデュレーションに起因する損失を軽減する上でより大きな裁量を与える形でガイドラインを適切に拡大するなど、事前に断固たる行動が求められます。より保守的な「バイ・アンド・ホールド」の債券投資家にとっては、この変更は大き過ぎるかもしれません。しかし、比較的制約の少ない債券投資家にとってそのメリットは明らかであり、債券利回りが本格的に上昇する前に、今こそガイドラインを見直すべきだと考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会