2022年2 月 / インサイト

平均値を超えたところにあるもの:より頑健なグライド・パス設計手法

DCプラン加入者の多様性を反映する主要インプットが重要

要旨

- 退職までの期間の経過に応じた適切な資産配分計画「グライド・パス」の設計に際して、確定拠出型年金加入者の多様性を考慮しなければ、退職後に受け取る資産の額が期待外れに終わることになりかねないと考える。

- ターゲット・デート戦略を提供する多くの運用会社は、代表的な加入者の主要な特性および行動上の選択バイアスを表す入力値として単純平均を使用し、グライド・パス・モデルを設計している。

- ティー・ロウ・プライスは、平均値ではなくプラン加入者全体の分布を使用することで、どのような加入者のご利用ニーズにも耐えられる頑健なターゲット・デート戦略を提供するように努めている。

確定拠出型年金(DCプラン)向けにターゲット・デート戦略を提供する多くの運用会社は、グライド・パスを設計する際、加入者に関する主要なインプットとして平均値を使用しています。しかしながら、ターゲット・デート戦略は広範かつ多様な加入者による利用を目的としており、平均値を用いることは有効ではないと考えます。加入者の特性は均質ではなく、年齢や所得等のデモグラフィック特性は多様で、投資選択バイアスも異なります。

グライド・パスの設計および実行に際し加入者の多様性に対する考慮が足りないと、最終的に退職後へ向けた資産運用結果が多くの加入者の期待に届かなくなる恐れがあります。

プラン加入者の特性と行動に関する当社の調査および洞察によれば、加入者の主要な特性の単純平均ではなく分布を設計上のインプットとして使用したグライド・パス・モデルは、プラン加入者の特性の多様性をより適切に捉えることができます。

マネージド・アカウント(個人向け投資一任運用口座)など加入者のニーズに合わせてカスタマイズしたソリューションでは、各加入者固有の事情や目的、選択バイアスに基づくグライド・パスの設計ができるため、多様性の問題は生じません。しかしながら、マネージド・アカウントを既定の選択肢として利用する方法は、一般的ではありません。コスト増大の可能性など多くのマイナス面があると同時に、加入者がその恩恵を受けるには、自身に関する情報を提供する必要があり、DCプランにおいて必ずしも望ましい方法ではありません。

ティー・ロウ・プライスでは、200万人を超えるDCプラン加入者の記録管理データベースを活用してグライド・パスを設計します。この情報源から得られる個別化されていないデータに基づき、実際の加入者の主な選択バイアスを反映するインプットを作成します。この方法は、単純平均に基づく設計方法に内在する限界を回避すると共に、個別にカスタマイズされたソリューションに代わる、より実践的かつ低コストの代替策となり得ると見ています。

DCプランを通じた資産蓄積は、退職後の資金計画において重要な役割を果たします。そのため、プラン・スポンサーおよびその運用会社が異なるターゲット・デート設計方法の影響を理解することが重要です。加入者のデモグラフィック特性や選択バイアスに関する現実的な仮定に基づくグライド・パスを採用したターゲット・デート戦略の選別が、加入者全体を対象とした資産運用結果の向上に有効であると見ています。

多様な加入者向けグライド・パスの設計

ターゲット・デート戦略は、退職後に向けた長期投資目的の達成を目指し、適切に分散されたポートフォリオを構築します。事前に設定されたグライド・パスに沿って資産配分を変更することにより、加入者が資産蓄積段階を経て退職に向かう中で、加入者の変化するニーズおよびリスク許容度を反映させることができます。

しかしながら、加入者により、年齢、現在および将来の所得、貯蓄態度などの特性やリスク選択へのバイアスは異なります。しかし、多くの運用会社は、単一の「平均的」な加入者を反映するインプットに基づき、グライド・パスを設計しています。

このような状況を踏まえ、「平均」の数学的定義、すなわち複数の数量を足し合わせ、その合計を個数で割った結果について考えてみましょう。単純平均は分かりやすく、多くの用途に適している可能性が高いものの、グライド・パス設計上のインプットとして使用することは、単純化し過ぎていると考えます。

グライド・パスが退職後に備えた長期の資産運用の結果に及ぼし得る影響を考慮すると、単純化し過ぎている仮定の使用は、プラン・スポンサーおよび加入者にとり重大な下方リスクを生み出す可能性があると言えます。

グライド・パス・モデル作成に不可欠な加入者に関するインプットとして以下の2つの特性を取り上げることで、これらのリスクを説明します。

- 予想所得水準

- 貯蓄傾向

各インプットは、グライド・パスの設計、特に退職前および退職後のあらゆる期間における株式・債券の適切な資産配分計画の立案に、重大な影響を及ぼします。

しかしながら、給与および拠出率は、加入者により大きなばらつきがあります。単純平均に基づく設計手法は、非常に多くの加入者にとり全体最適ではない資産配分および運用結果を導き出す可能性があります。

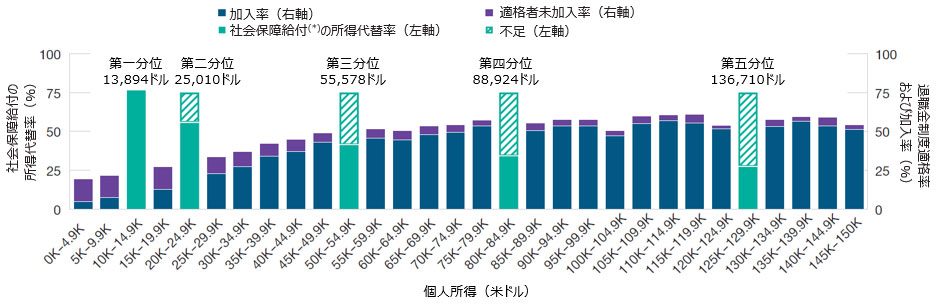

例えば図表1では、仮想的な加入者グループについて、所得層別に、プラン加入率および社会保障給付による予想所得代替率を示しています。低所得層(第2五分位の加入者など)は、可処分所得が少ないため、中所得層や高所得層ほど貯蓄できる所得的な余力がありません。

低所得層および高所得層は、ともにポートフォリオ資産の拡大を必要とする可能性が高い

(図表1)社会保障給付(*)の所得代替率1と所得別退職金制度加入の状況2

社会保障給付の所得代替率は2021年8月時点の予想。退職金制度加入のデータは2021年3月時点。

出所:米国社会保障局、IPUMS-CPS、ミネソタ大学。

(*) 社会保障給付は、米国における強制加入年金(日本における国民年金に相当する制度)

1 Clingman, M., Burkhalter, K., and Chaplain, C. (2021年8月)、仮想退職者の所得代替率。アクチュアリー・ノート2021年9月。社会保障庁アクチュアリー課。ウェブサイト:www.ssa.gov/OACT/NOTES/ran9/an2021‑9.pdf.

2 Sarah Flood, Miriam King, Renae Rodgers, Steven Ruggles, J. Robert Warren, and Michael Westberry. Integrated Public Use Microdata Series, Current Population Survey: Version 9.0 [dataset]. Minneapolis, MN: IPUMS, 2021. ウェブサイト:https://doi.org/10.18128/D030.V9.0.

低所得層は、相対的に低い貯蓄率を補い、予想される社会保障給付と退職後の消費ニーズの間のギャップを埋めるため、DCプランによる資産増大が必要になると思われます。

当社のグライド・パス設計モデルは、支出モデルにおける非裁量的消費の役割を体系的に重視するように設計されています。総費用に占める裁量支出の割合は、所得の少ない加入者ほど小さい傾向があることから、この傾向を行動ファイナンス理論における資産残高の食いつぶしを避ける選択バイアスと結びつけています1。具体的には、所得が少ないほど裁量的支出の割合が低下するため選択の余地が限られ、資産減耗の回避を選択する傾向は結果的に弱くなります。一方、所得が多いほど裁量的支出の割合が高く、貯蓄余力が大きくなり、ただちに消費に回す必要性が低下することから、資産減耗の回避に対する選択バイアスが高まります。

次に、所得分布の両極端ではない中間部分(例として、図表1の第4五分位)に該当し、しかも貯蓄率が相対的に低い加入者を検討しましょう。この加入者は、社会保障給付でギャップをあまり埋められないため、退職後の消費ニーズを満たすための資金不足が拡大すると予想されます。この例は、グライド・パスの設計を単純平均に依存すると潜在的な欠陥が生じ、プラン加入者全体にとって期待外れの結果となる可能性があることを示しています。

設計上の要因として高まる生存リスクの重要性

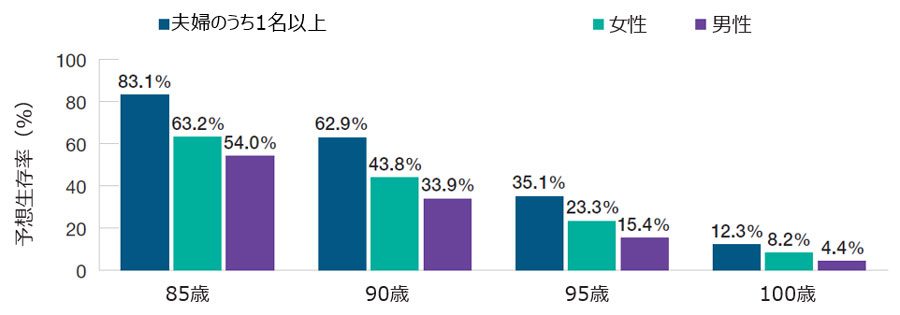

プラン加入者は、退職後に備えた資産運用を通じて多くのリスクに直面します。それには市場リスク(価格変動やインフレによる実質資産価値の低下など)および行動リスク(貯蓄の不足や市場タイミングを計る行動の失敗など)が含まれます。生存リスク(退職後の資金不足)は、退職後の資金計画において対処しなければならない最も重要なリスクの一つと考えます。

アメリカ人の寿命は延びており、在職中の貯蓄で長年にわたる退職後の資金を賄う必要があります。例えば、アクチュアリーの最近の推定によれば、共に65歳以上の夫婦の場合、少なくとも一人が85歳まで生きる(20年生存)確率は80%、90歳まで生きる(25年生存)確率は60%、95歳まで生きる(30年生存)確率は約33%です(図表2)。

現在のDCプラン加入者は退職後の長期生存が期待できる

(図表2)アクチュアリーによる65歳時の予想生存率1

出所:アクチュアリー会

1 ティー・ロウ・プライスが米国年金プラン加入者の死亡実態に関するアクチュアリー会のRP 2014 Mortality Table(死亡表)を元に米国の元本保証がない民間リタイアメントプラン加入者の死亡率を反映したMortality Improvement Scale MP-2019(2019年の予測)のデータを用いて計算した予測値

当社は、グライド・パスの最適化を計画問題として捉えることで、生存率を考慮します。具体的には、各加入者が設定した個別の退職計画期間を行動支出モデルのタイミング選択バイアスに結びつけます。分析において各期間シナリオに適用される死亡割引は、退職年齢までの生存ではなく、各自の計画期間までの生存を条件とします。実務上、これらの計画期間をプラン・スポンサーの選択バイアスに合わせて調整することで、スポンサーの見通しをグライド・パスの設計に体系的に取り入れることができます。

「平均的」な加入者向けの既定の資産配分に依存することは、加入者全体を無視し、実際の人々ではなく数値に基づきグライド・パスを構築することになると見ています。

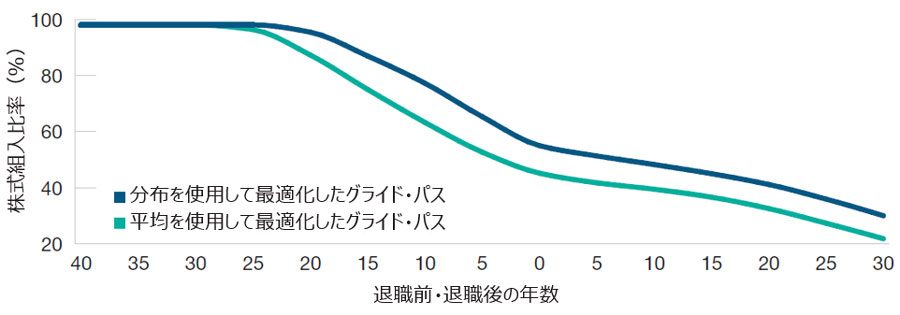

加入者の分布に基づくインプットの使用は、グライド・パスの設計と資産運用結果の双方に重大な影響を及ぼし得ます。図表3は、加入者の貯蓄、所得および選択バイアスに関して単純平均を使用した手法が示唆した「最適」なグライド・パスと、仮想プラン加入者全般にわたる同数値の分布を使用した場合の「最適」なグライド・パスを示しています2。

分布に基づくグライド・パスは株式組入比率が高くなる可能性

(図表3)平均的な所得と選択バイアスに基づく仮想グライド・パスとプラン加入者内の同分布に基づく仮想グライド・パス1

2020年1月時点のシミュレーション

出所:ティー・ロウ・プライス。

上図は仮想データに基づく。重要なディスクロージャーは別紙をご覧ください。

1 分析手法およびシミュレーションにおいてモデル化した仮想加入者のデモグラフィックおよび行動に関する数値の説明については、別紙をご覧ください。

ご覧の通り、「分布」と「平均」のグライド・パスは、資産蓄積期間の当初は並行していますが、退職の30年前頃に乖離し始めます。その後、「分布に基づくグライド・パス」は、「平均に基づくグライド・パス」より株式への配分比率が高くなり始め、その差は退職前10年目に約14パーセントに広がります。それ以降、2つのグライド・パスは収束し始めますが、「分布に基づくグライド・パス」は、引き続き退職後30年目まで高い株式組入比率を維持しています。

「分布に基づくグライド・パス」が示唆する高い株式組入比率が、ポートフォリオのパフォーマンスおよび資産運用結果に及ぼす影響は明らかです。過去、株式リスク・プレミアム(実質的に、債券を上回る株式のリターン)は、複利効果により投資成果に有意な違いをもたらしています。当社の調査によれば、この株式プレミアムの獲得が長期の生存リスクを重視する投資家に与える潜在的利益は、潜在的リスク(退職前後に市場が大幅に下落する可能性等)を上回ります。

加入者の行動の変化も、長期的に高い株式組入比率の有効性を強めると見ています。つい最近まで、多くのプラン・スポンサーは、加入者が退職時または退職後間もなくプランから脱退し、残高を個人の退職金運用口座に振り替えると想定しました。この想定に立ち、一部スポンサーは、市場が大幅に下落した場合、一部加入者が退職時に「損失確定」を迫られるという懸念から、株式組入比率の高いグライド・パスの採用を危惧していたと思われます。

プラン・スポンサーは、自身の方針と意図した目的に基づき、ターゲット・デートおよびグライド・パスに関する決定を行うべきです。しかしながら、加入者が長生きし、退職後の所得に関してDCプランへの依存度が高まる可能性について考慮するのが好ましいと言えます。また、データが示すように、加入者が退職後も資産を(一時金として引き出さずに)DCプランに残す傾向が強まっている中、プラン・スポンサーは資産のファンド内投資継続への対応に関心を高めています。

- ティー・ロウ・プライスのデータによれば、2018年にDC加入者の退職時の資産残高のうち61%以上が退職から1年後も口座に残されており、2017年の55.4%、2016年にはたった48.7%に過ぎなかった水準から上昇しています3。

- ティー・ロウ・プライスが2018年に289社のDCプラン・スポンサーに対して行った調査によれば、約70%のスポンサーは、プランからの口座残高移管よりも加入者の資産留保が望ましいと考えていました。約30%のスポンサーは、退職した加入者がプランに留まることが最近の優先事項になっていると言及しました。加入者が退職時に資産残高をプランから移管することが望ましいと答えたスポンサーは、わずか15%でした4。

この変化により、退職前および退職後における成長性資産の望ましい保有水準を慎重に評価する必要性は著しく高まっています。しかしながら、我々は一部のプランには、相対的に特殊な特性または選択バイアスが存在し、それが退職年齢近くでグライド・パスにおける株式組入比率を引き下げることを正当化する可能性も認識しています。

分布に基づくインプットの影響

単純平均に依存したグライド・パスには、成長性資産の配分が相対的に低い資産配分を推奨しがちという重要な欠陥が存在します。我々は、当社独自のDCプランのデータベースなど、加入者に関する変数の実際の分布をグライド・パスの設計に利用することで、この欠陥を回避しうると考えます。分布を設計上のインプットとして使用すると、通常、株式組入比率が高まり、退職後の所得不足を軽減する可能性が上昇します。

ティー・ロウ・プライスのアナリストは、設計研究の一環として、単純平均に基づくグライド・パスと想定されたプラン加入者の分布に基づくグライド・パスの2つの仮想パフォーマンスを比較しました5。

- 分析は、ティー・ロウ・プライスのグライド・パス設計モデルに基づいて行われました。当モデルは多様なデモグラフィック特性および行動上の選択バイアスを反映しています。

- グライド・パスの一つは、主要インプットに関して単純な算術平均を用い、もう一つは、仮想加入者全般にわたる同分布を用いて設計されました。

- (確率分布として示される)予想経済成長率、インフレ率、資産リターンなど、設計モデルの経済および資本市場に関する仮定を踏まえ、多数のシナリオ分析を用いて、「分布に基づくグライド・パス」のパフォーマンスが「平均に基づくグライド・パス」のパフォーマンスを上回る可能性を推定しました6。

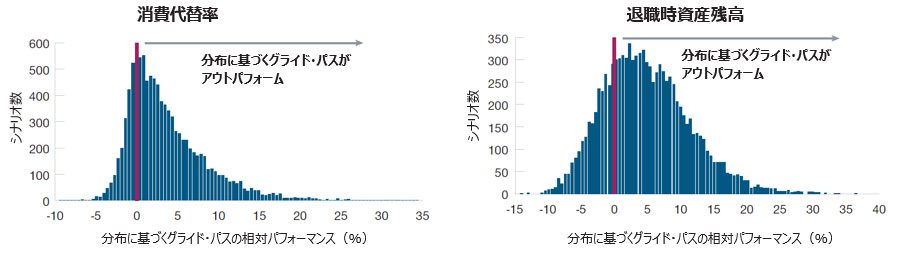

図表4は、退職後の消費代替率および退職時の資産価値という2つの重要な成果についての分析結果を示しています。消費は所得から貯蓄を差し引いたものとして定義しました。消費代替率は、退職後一定期間(ここでは30年)にわたりポートフォリオから持続的に引き出すことができた金額の退職前所得(貯蓄控除後)に対する割合です。

分布に基づく仮想グライド・パスのパフォーマンスは、テストした大半のシナリオの下で平均に基づくグライド・パスを上回る

(図表4)1万シナリオの結果1

2020年1月時点のシミュレーション

出所:ティー・ロウ・プライス。

上記の仮想結果は実際の投資結果を反映しておらず、将来の結果を保証するものではありません。重要なディスクロージャーは別紙をご覧ください。

1 40年の在職期間および55年の退職期間を仮定。消費代替は退職後最初の30年にわたり算出。分析手法の詳細は別紙をご覧ください。

1万通りの仮想シナリオのうち約76%において「分布に基づくグライド・パス」は、「平均に基づくグライド・パス」と比較して、消費代替率が向上しています。また、仮想シナリオの約76%において退職時により大きな資産価値を生み出しました。言い換えれば、仮想的なシナリオが4つあれば、そのうち3シナリオ以上において、退職時の資産価値は、「分布に基づくグライド・パス」方式の方が大きくなりました。

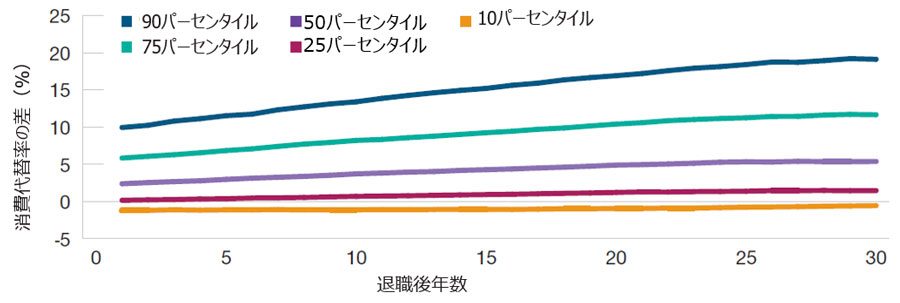

図表5は、仮想上可能になった消費代替率の向上度合を示しています。ここでは、1万通りのシナリオ結果を、「平均に基づくグライド・パス」に対する「分布に基づくグライド・パス」の相対パフォーマンスに基づきランク付けし、退職後30年間の仮想上の消費代替率の向上度合を示しています。

分布に基づくグライド・パスは退職後に備えた資産運用結果の向上に繋がる可能性

(図表5)シナリオ別退職後消費代替率の向上

1万通りのシナリオにおける五分位分布に基づくグライド・パスと平均に基づくグライド・パスの結果比較1

2020年1月時点のシミュレーション

出所:ティー・ロウ・プライス。

上記の仮想結果は実際の投資結果を反映しておらず、将来の結果を保証するものではありません。重要なディスクロージャーは別紙をご覧ください。

1 40年の在職期間および55年の退職期間を仮定。消費代替は退職後最初の30年にわたり算出。分析手法の詳細は別紙をご覧ください。.

各年の50パーセンタイル(シナリオ中央値)を基準にすると、「分布に基づくグライド・パス」が生み出した仮想上の実質消費(インフレ調整後)は、退職後最初の30年間にわたり、「平均に基づくグライド・パス」と比較して年間約2.4%から5.4%超の範囲で向上しました。

この消費代替率の向上は、退職後5年目から20年目にかけて最も急激に拡大し、退職後30年近くでわずかに縮小しています。多くの退職者にとり、この期間は医療関連費に応じて支出・消費が増大する可能性があることから、医療費等の予期せぬ増大に備えるために、より大きな資産残高を保有することが最も望ましいと思われます。

上記の分析で示された消費代替率の向上は、比率で見るとあまり大きくないと思われるかもしれませんが、長引く可能性がある退職後の生活を支える必要のある個人にとって、実際の金額は極めて有意義と言えます。

65歳で退職し、最終年収が10万ドル、退職後の年間平均消費が8万ドル(インフレ調整後)の仮想プラン加入者の場合、当社のモデルにおいて、「平均に基づくグライド・パス」ではなく「分布に基づくグライド・パス」の利用により可能になった給与代替率の4%の上昇は、年間平均3,200ドル(インフレ調整後)の追加収入をもたらします。

さらに、分析の中で、上位2シナリオ・グループ(75パーセンタイルと90パーセンタイルの結果)において、退職後消費代替率の特に大幅な向上が示されました。ただし、このような仮想的な結果が現れる可能性は相対的に少なくなります。

まとめ

退職後に備えた資産運用の結果に影響を及ぼす要因は多岐に亘ります。そのため、プラン・スポンサーは、各プランのターゲット・デート戦略の設計とその選択が資産運用結果に及ぼし得る影響に多くのトレードオフがあることを慎重に考慮する必要があると考えます。

本稿では、グライド・パス・モデル作成の重要性について、当該モデルを動かす主要インプットとして、①加入者のリスク許容度、②投資目標、③その他個別の選択バイアスに重点を置いて説明しました。

ティー・ロウ・プライスのグライド・パス設計方法は、プラン加入者の特性および選択バイアスが多様であるという事実に基づいています。

「平均的」な加入者の特性に基づくグライド・パスは、少なくとも一部の加入者にはあまり好ましいものではないと予想されます。

当社のグライド・パスの設計は、200万人を超えるDCプラン加入者のデータベースから得られる分布に基づきます。この手法は、加入者グループ間で生じ得る結果の格差を最小化するように図っており、より頑健なグライド・パスを提供すると考えます。

この手法の採用により、退職前と退職後の双方において株式やその他成長性資産の推奨される組入比率は高まります。成長性資産の組入比率の差異が、前述の仮想パフォーマンスにおける格差を生み出した主な要因です。当社は、生存リスクを退職後に備えたポートフォリオを構築する上で重要な要素の一つであると共にプラン加入者が直面する最も重要なリスクと位置付けており、成長性資産の組入比率引上げは、この考え方を裏付けます。

別紙:手法

ティー・ロウ・プライスのグライド・パス・モデル

本稿で説明した分析は、ティー・ロウ・プライスの標準的グライド・パス設計手法に基づいています。同手法は、①経済および資本市場の状況に関するマクロ経済モデル、②加入者の貯蓄率および消費率に関する行動モデル、③スポンサーおよび加入者の態度に関する効用満足度モデルの3つで構成されます。

nマクロ経済モデルは、退職後に備えた資産運用を行う典型的な投資家の想定投資期間にわたる経済および資本市場の長期予想パフォーマンスに関し、経済成長率や金利、インフレ率、資産クラス別リターンなどの変数を含む仮定を取り入れます。

n行動モデルは、上述した在職中の給与や繰延率といった変数に加え、退職前および退職後の支出に関する変数を含みます。

n効用モデルは、推奨されたグライド・パスにおける最適な資産配分および個別加入者の退職後の支出関数を決定します。相対的リスク回避度一定効用関数(CRRA)が、想定された40年の在職期間および55年の退職期間にわたり適用されます。変数のインプットおよび死亡に係る仮定によりその結果が決まります。

支出モデルは、想定された在職期間を通じて変わらず、消費は所得マイナス繰延給与に相当します。一方、退職後の支出は変化します。特定の年における個人の消費は、予想される永続的収入と現在の資産水準に加え、行動上の選択バイアスを反映して決まります。

消費水準および消費代替率(退職前貯蓄控除後の最終給与に対する割合)は、現在の消費と(留保資産によって決まる)将来の消費の間で生じる効用のトレードオフを反映します。支出モデルは、蓄積した資産が55年の退職期間終了前に完全に減耗することのないように適応可能です。そのため、モデルにおける消費水準は、グライド・パスおよびシミュレーションした市場状況の影響を受けます。

将来の市場状況に伴う不確実性およびその不確実性が加入者の効用選択バイアスに及ぼす影響を反映させるため、ティー・ロウ・プライスのモデルは、最初にモンテカルロ・シミュレーションを用いて、退職前と退職後の想定期間における各年の株式と債券の予想リターンにつき100通りのシナリオを生成します。その結果に応じて、モデルによる退職前と退職後の消費水準は変化します。

「平均」対「分布」の分析手法

ターゲット・デート戦略のグライド・パスを設計する際に単純平均ではなく分布に基づくインプットを使用することで得られる潜在的な利点を測定するため、ティー・ロウ・プライスは、2020年1月にモンテカルロ・シミュレーションを用いて、仮想DCプラン加入者の退職後に備えた資産運用の潜在的な結果を分析しました。

分析は、主に以下6つの主要インプットを反映したデモグラフィック特性および行動特性を有する1万人のプラン加入者を想定しました。

- 初年度給与

- 初年度繰延率

- リスク回避パラメータ

- 時間選択バイアスパラメータ(個人の予想退職期間の測定基準)

- 減耗回避パラメータ(個人が資産の減耗を回避するために維持したいと考える最小「バッファー水準」または資産比率の測定基準)

- 加入者が資産の安定より消費代替を優先したいと考える程度を反映する目標選択バイアスパラメータ

3~6の4つのインプットは、加入者の行動をモデル化するために使用される「選択バイアスパラメータ」を構成します。

在職中の給与は、ティー・ロウ・プライスが記録保管する確定拠出型年金のデータベースにおける加入者に応じて調整したモデルによりサンプリングしました。このモデルは、在職初年度(25歳)に定められ、その後の昇給に影響を及ぼした給与ランク(単純ランダム・サンプリングによる各仮想加入者に関して抽出)を使用しました。各年齢における名目給与水準は、混合ガウスモデル(正規確率変数の混合)により決定しました。この年齢条件付混合ガウスモデルを、当社の記録保管データベースに応じて調整しました。

繰延率は、給与と同様に、年齢および当社の記録保管データベースに基づく年齢対比給与ランクの関数として、モデル化しました。各個人の繰延率ランクは、在職初年度にサンプリングし、これがその後の各年齢の繰延率を決定しました。特定年の繰延率を厳密に決定する際、当社のデータベースにおける加入者に適合させたプロビットモデル(正規分布に従うと仮定した離散選択モデル)を使用しました。各個人が属する繰延率の階層は、全期間を通じて一定としました。

リスク回避パラメータは、理論的に任意の数値(必ずプラス)をとることが可能で、数値が大きいほどリスク回避水準が高いことを表します。実務上、ゼロから8の間のパラメータ値を使用しました。期間選択バイアスパラメータはゼロから1までの数値とし、将来の消費による効用に係る割引係数を表します。この割引係数は、予想計画期間を定めるもので、1は退職後無期限を、ゼロは退職後の予想寿命がゼロであることを表します。

減耗回避パラメータはゼロから1までの数値とし、上述した資産の割合を表します。目標選択バイアスパラメータもゼロから1までの数値とし、1は消費代替が唯一の目的であることを、ゼロは資産の安定が唯一の目的であることを表します。

仮想プラン加入者向けグライド・パスの最適化に際して、2つの代替的手法を採用しました。

- 一つは、初年度給与、繰延率、選択バイアスパラメータにつき、モデルにおける1万人の仮想加入者の算術平均に基づく方法です。

- もう一つは、仮想加入者内の主要パラメータ分布に基づく主要インプットを使用することにより、プランの多様性を捉えようとする「頑健」な分析です。モデル作成上、これらの分布を統計的に特定しました。

モデルにおける各仮想加入者の選択バイアスパラメータ(リスク回避、期間選択バイアス、減耗回避および目標選択バイアス)は、2つの形状パラメータで説明されるベータ分布から抽出しました。選択バイアスベータ分布のパラメータ値は以下のとおりです。

- リスク回避パラメータは、1 + 4*X。ここで、Xは、平均が3.0、標準偏差が0.82のベータ (2.5,2.5) 分布から抽出しました。

- 期間選択バイアスパラメータは、平均が0.967、標準偏差が0.03のベータ (38.675,1.325) 分布から抽出しました。

- 減耗回避パラメータは、平均が0.9、標準偏差が0.054のベータ (27.0,3.0) 分布から抽出しました。次に、各個人の(給与に基づく)非裁量的支出の予想割合に反比例する比重を各仮想加入者の減耗回避パラメータに適用します。これらの比重を適用した後、減耗回避パラメータ値の平均は0.113、標準偏差は0054となります。

- 目標選択バイアスパラメータは、平均が0.55、標準偏差が0.149のベータ (5.5,4.5) 分布から抽出しました。

平均に基づくグライド・パスの最適化に際して、以下のインプットを主要デモグラフィック・パラメータに使用しました。

- 初年度給与:41,988米ドル

- 初年度繰延率: 6%

- 年間昇給率:加入者データに基づき、ランダムに決定(平均1.06%)

- 繰延率の変化:在職30年目に6%から7%に引き上げ。

平均に基づく設計におけるリスク回避、期間選択バイアス、減耗回避、目標選択バイアスの各パラメータは、1万人の仮想加入者のサンプル値に基づき、上記のベータ分布における算術平均を使用しました。

分析に際し、モンテカルロ分析を用いて、分布により説明される仮想加入者向け、および同じインプットの算術平均により説明される仮想加入者向けに、推奨するグライド・パスの配分比率を決定しました。

次に、分布に基づくグライド・パスの構築に使用したサンプルと同じ多様なインプットを代表する個人の同じ「テスト・シナリオ」セットにわたり、2つのグライド・パスによる2種類の1万通りの退職後に備えた資産運用の結果を生成しました。仮想加入者全般にわたる加入者相互の正確な比較のシミュレーションを行うため、共通かつ多様なテスト・シナリオ・セットを用いて、2つのグライド・パスの結果を比較しました。

テスト・セットの各シナリオに関し、退職後の年間消費代替率および退職時の資産価値の2つの重要な結果に沿って、「分布に基づくグライド・パス」の「平均に基づくグライド・パス」に対する潜在的相対パフォーマンス(プラスまたはマイナス、いずれもパーセント表示)を測定しました。プラスは、分布に基づくグライド・パスの相対パフォーマンスがプラスのシナリオを示す一方、マイナスは分布に基づくグライド・パスの相対パフォーマンスがマイナスとなったシナリオを示します。

退職後の想定期間における各年において、相対シナリオ結果は五分位にランキングされます、五分位は、それぞれ10パーセンタイル、25パーセンタイル、50パーセンタイル、75パーセンタイル、90パーセンタイルの結果に相当し、10パーセンタイルは分布に基づくグライド・パスの相対パフォーマンスが最低、90パーセンタイルは最高であることを示します。

これらのパーセンタイル・ランキングに該当する個別のシナリオは、モデル化された想定期間を通じて毎年変化し、各ランキングに該当する実際の消費額は毎年かなり変動します。しかしながら、「平均に基づくグライド・パス」と「分布に基づくグライド・パス」の間のパーセント差は、それほど変動しないことに留意が必要です。

モンテカルロ・シミュレーションは、将来の不確実性をモデル化します。平均結果を生成するツールとは異なり、モンテカルロ分析は、確率に基づく結果の範囲を創出することで、将来の不確実性を取り入れています。

予測は性質上仮想であり、実際の投資結果を反映しておらず、将来の結果を保証するものではありません。シミュレーションは仮定に基づきます。当資料は可能性のある結果の範囲のみを示しています。したがって、分析結果は、包括的とみなされるものの、すべてを網羅するとみなされるべきではありません。実際の結果は分からず、シミュレーションしたシナリオを上回るまたは劣後する結果となる場合があります。損失(または利益)は、シミュレーションに示されたものより大きい可能性があります。シミュレーションを利用する際には、裏付けとなる要因の初期値を含むインプット・パラメータの変化が一見小幅であっても、結果に重大な影響を及ぼす可能性があり、(単に時間の経過とともに)繰り返し利用することにより、結果のばらつきが大きい可能性があることを念頭に置かなければなりません。インプットおよび他の仮定は時間の経過と共に変わる可能性があり、そのために結果が変わる可能性があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会