2021年8 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

1. 市場見通し 2021年7月31日時点

- 世界経済は依然として堅調に拡大している一方、新型コロナ変異ウイルスによる感染拡大が逆風となっており、ワクチン接種の進展度合いによる地域差が見られる。

- 金融政策は引き続きサポート材料だが、中央銀行が成長鈍化やコロナ感染のリスクと持続的なインフレを比較検討し、次第に金融引き締めに向かうと予想。

- 各国の財政出動は危機時のピーク水準からの低下が続くが、欧州連合(EU)復興基金や米国の大型インフラ投資、中国の経済対策がこれを穴埋めする可能性も。

- 長期金利は景気・インフレ見通しに伴って上昇傾向をたどる可能性があるが、景気回復ペースとインフレがともにピークをつけるにつれ、上昇余地は限られる可能性がある。短期金利が中銀の引き締めを織り込み始めることで、イールドカーブのフラット化に繋がる可能性も。

- グローバル市場の主なリスクとして、新型コロナの感染拡大、インフレ高止まり、中銀の政策ミス、増税、規制強化、地政学的な懸念の高まりなどが挙げられる。

2. ポートフォリオ・ポジショニング 2021年7月31日時点

- 株式はリスク/リターン特性の魅力が低下し、政策支援縮小、金利上昇、インフレ高止まり、増税の可能性による下落リスクがあることから、債券やキャッシュに対して引き続きややアンダーウェイト。

- 株式では、景気敏感銘柄が力強い景気回復と世界的な経済活動の再開から恩恵を受けると予想されるため、世界各地のバリュー株、米国小型株、新興国株を選好。

- 債券では、デュレーションの短期化を維持し、ハイイールド債や変動金利ローンなどハイイールド・セクターを引き続きオーバーウェイト。

- インフレ上昇期待はブレークイーブン・インフレ率にほぼ織り込み済みと判断し、この1ヵ月で短期の米インフレ連動国債(TIPS)を小幅なオーバーウェイトからニュートラルに変更。

3. 市場テーマ 2021年7月31日時点

景気の安定と改革の両立

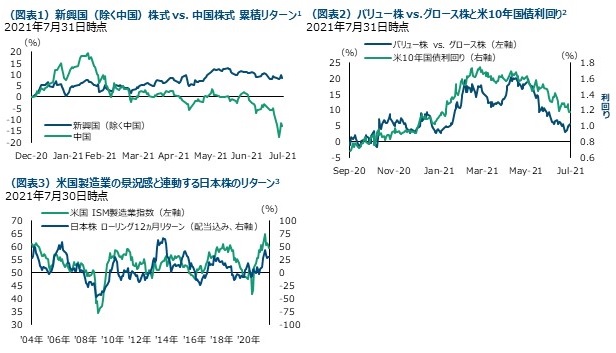

中国は予想外の預金準備率引き下げや財政支援の拡大を明言するなど、鈍化する景気回復ペースの安定を図っています。一方で、規制強化を通じた社会政策の推進が市場の動揺を招いています。こうした新たな規制は、データの安全性確保、経済成長の質や持続可能性の改善、貧富の格差是正、環境保護といった優先事項に関連しています。教育関連企業に非営利組織化を迫るなど一部の強制措置は非常に厳格で、他の業界にも厳しい措置が取られるかもしれないとの懸念が強まりました。政府高官の最近の発言はその可能性が低いことを示唆しているようですが、投資家の不安は収まりませんでした(図表1)。今後、中国政府は景気の安定と社会政策の推進を両立させる上で、難しいかじ取りを求められるでしょう。

ダブル・リバーサル

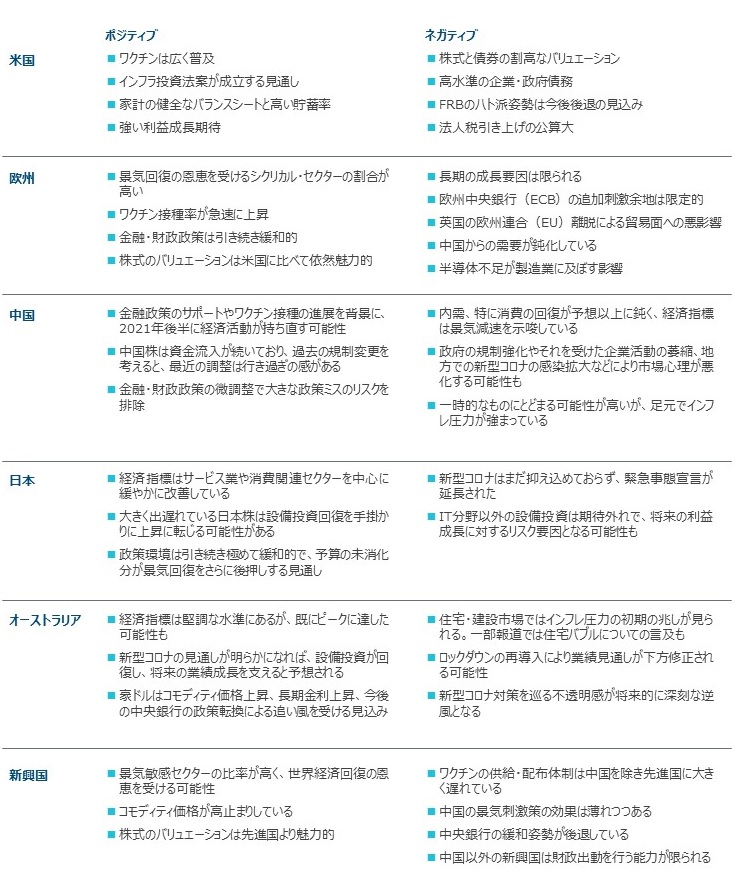

15年以上にわたりバリュー株はグロース株に劣後していましたが、2020年秋以降、ロックダウン(都市封鎖)の緩和に伴い、急速な景気回復、物価上昇、繰越需要への期待から反発し、ようやくグロース株をアウトパフォームしました。ところが、2021年3月下旬になると景気やインフレのピークアウトや米連邦準備理事会(FRB)の量的緩和縮小に対する懸念、新型コロナ変異ウイルスの感染拡大などで投資家が慎重姿勢を強めたことから金利が低下し、この流れが反転しました(図表2)。しかし、足元のグロース株に対するアンダーパフォームによりバリュー株の相対バリュエーションがより魅力的になっていること、トレンドを上回る世界経済の成長が続き、需給不均衡を背景にインフレが高止まりしていることを踏まえると、バリュー株が再びアウトパフォームする可能性があります。期待される変異ウイルスの感染抑制とグロース株に対する規制圧力の高まりを背景に、バリュー株へのローテーションが再び生じ、今回のサイクルにおける二度目の反転(ダブル・リバーサル)が起こるかもしれません。

国内要因より海外経済動向との連動性が高い日本株

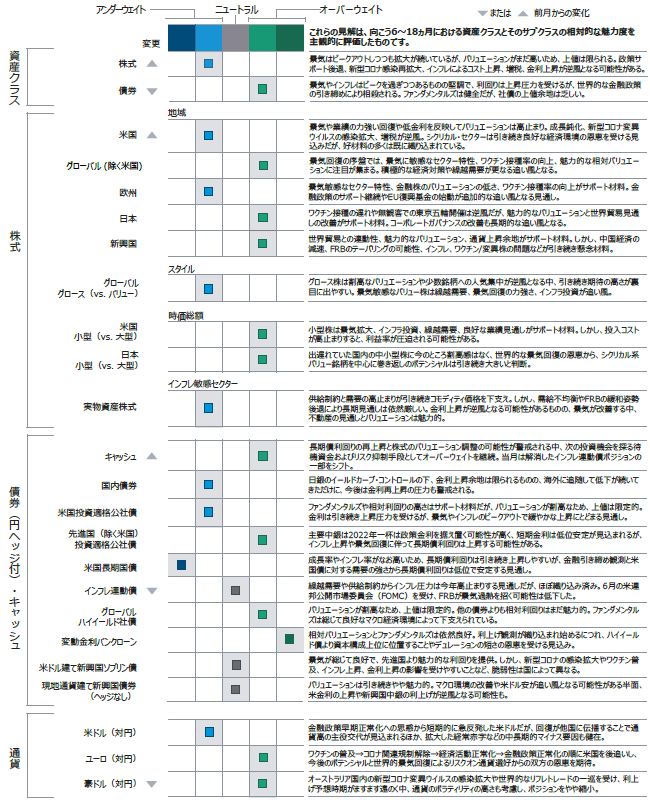

日本株は、国内での収益比率が高い銘柄の構成比率が3割程度にすぎない一方、典型的輸出セクターである資本財・サービスと一般消費財・サービス(自動車や民生用電機など)の占める比率が4割を超え、ヘルスケア(医薬品)でさえ収益のほとんどを海外に依存しているため、国内経済よりも海外経済(特に米国と中国)の影響の方がはるかに大きいといえます(図表3)。足元は米国や中国の景気回復ペースの鈍化観測や、それを映じた米国長期債利回りの低下などと足並みをそろえて停滞モードにある日本株ですが、バリュエーションが他地域を大きく下回る14倍程度と既に平常時の水準に回帰している状況下、グローバル景気の足元までの回復を十分に反映できていないだけでなく、今後は世界の製造業の旺盛な活動を反映したEPS(一株当たり利益)の拡大にけん引され、相対的に堅調な展開が期待されます。

1 新興国(除く中国)株式と中国株式のリターンはそれぞれMSCIエマージング市場(除く中国)インデックスとMSCI中国インデックスのものです。トータルリターン、米ドルベース。

2 バリュー株 vs. グロース株のリターンはそれぞれRussell1000 バリュー・インデックスとRussell1000 グロース・インデックスのものです。

3 日本株のリターンはMSCI日本株指数のものです。トータルリターン、日本円ベース。

出所: ブルームバーグ、ファクトセット、金融データと分析の提供はファクトセット。Copyright 2021 FactSet.すべての権利はファクトセットに帰属します。

過去の実績は将来のパフォーマンスを保証するものではありません。

4. 各国・地域の経済環境

5. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会