2021年4 月 / インサイト

金利上昇の試練に立ち向かう

波乱含みの債券市場では柔軟なマルチセクター・アプローチが有効

サマリー

- 現在のようなダイナミックな市場環境において債券ポートフォリオの運用に不可欠な要素は柔軟性とマルチセクター・アプローチである。

- 金利水準は過去と比べて低いが、経済の正常化に伴いインフレ懸念が強まる中、長期債利回りは上昇傾向にある。

- ティー・ロウ・プライスではリスク管理に留意しつつ、特異な環境下で生じるアノマリー(法則や理論から合理的に説明ができない現象)や、一貫した市場の非効率性に乗じる機会を探す。

現在のようなダイナミックな市場環境において債券ポートフォリオの運用に不可欠な要素は、柔軟性とマルチセクター・アプローチです。金利水準は過去と比べて低いものの、経済の正常化に伴いインフレ懸念が強まる中、長期債利回りは上昇傾向にあります。

市場は、米政府による前代未聞の規模の財政出動と米連邦準備理事会 (FRB)による金融政策の新たなフレームワーク(雇用の最大化を目指し、インフレが目標を上回っても利上げしない)に順応しています。ティー・ロウ・プライスは柔軟かつアクティブなポートフォリオ運用アプローチを採用しており、トータルリターン債券運用戦略および米国超短期債券運用戦略においてはリスク管理に留意しつつ、特異な環境で生じるアノマリーや、マクロ環境に関係なく常に存在する非効率性に乗じることが可能です。

FRBの政策フレームワークの歴史的転換

コロナショック以外に金融市場において注目される最近の大きな出来事は、FRBの方針転換です。政策担当者は長期にわたる極端な緩和姿勢の継続を明言しており、FRBはさらに一歩踏み込んだ対応をしています。従来であれば、失業率が「完全雇用」の水準まで下がると、たとえ実際にインフレの兆しが見えなくても、FRBはインフレ上昇を見越して利上げに踏み切っていました。

しかし、FRB関係者はインフレを抑え込むよりインフレを生じさせることの方がはるかに難しく、2%前後の緩やかなインフレは経済成長につながると認識しています。FRBは現在、失業率の水準に関わらず、インフレ率が健全な水準に上昇するまで景気を冷やすための利上げの検討を待つと公言しており、これは歴史的な方針転換です。

実質利回りとインフレ期待の上昇

FRBが新たなフレームワークを導入する中、2021年後半も中長期金利は全般的に上昇し、同時に実質利回りとインフレ期待も着実な上昇が予想されます。今年は金融・財政面のサポートが継続される中、ワクチン接種により景気が引き続き回復する見込みであり、実質利回りとインフレ期待の上昇は世界経済の改善を示す兆候であると捉えています。

実質利回りの絶対水準が引き続き極端に低いことから、債券市場は金利上昇に対応することが可能であり、金利上昇は社債などリスク資産にはプラスに作用するでしょう。世界金融危機以降、信用リスクのある債券の急落は実質金利がプラスの状況で起きていますが、実質利回りはまだ大幅なマイナスで、金融状況は引き続き緩和的です。

市場が年後半にFRBの決意を試す場面も

2021年後半は景気が本格的に持ち直し、繰延需要が解き放たれ、債券にはより厳しい環境となりそうです。市場が政策金利とバランスシートの両面でFRBの決意をより本気で試そうとするのは、おそらくこの局面でしょう。市場はFRBに対し、「あなたの決意は信じられない。あなたはこれまで同様、債券購入の段階的縮小や利上げの議論を通じ景気回復を台無しにするだろう。」とのメッセージを送ることが予想されます。

このシナリオでは、実質利回りが名目金利の変化に影響を及ぼし、それが金融状況の一段のタイト化やリスク資産の下落につながる可能性があります。しかしながら、FRBに対する我々の信頼は揺らいでおらず、当局は雇用の最大化とインフレ上昇を目標に新たなフレームワークに引き続きコミットすることで市場のテストに合格すると考えています。それでも金融市場のボラティリティが高まるのは避けられないでしょう。

足元ではインフレ期待が大きく高まっていますが、現在の水準はまだ世界金融危機以降のレンジ内に留まっています。先行きについては不透明な要素が多いものの、長期のインフレ見通しはなお落ち着いています。インフレリスクは確かに存在しますが、米労働市場の需給の緩みは市場の想定を上回っており、経済正常化への道のりは市場の想定以上に波乱含みであると考えています。これらの要因はどちらもインフレを抑制する効果があります。

戦術的デュレーション調整の柔軟性

デュレーション1を調整する上での柔軟性は当社のアクティブ・ポートフォリオ運用アプローチの根幹を成しており、現在のような不安定な環境では不可欠です。2021年における金利上昇を予想し、ポートフォリオのデュレーションをベンチマークより短めに保つことで、利回り上昇によるマイナスの影響を抑制することができました。今後も金利は上昇すると見ているものの、見通しの変更に応じて、ポジションを素早く調整し、デュレーションの長期化を図ることが可能です。

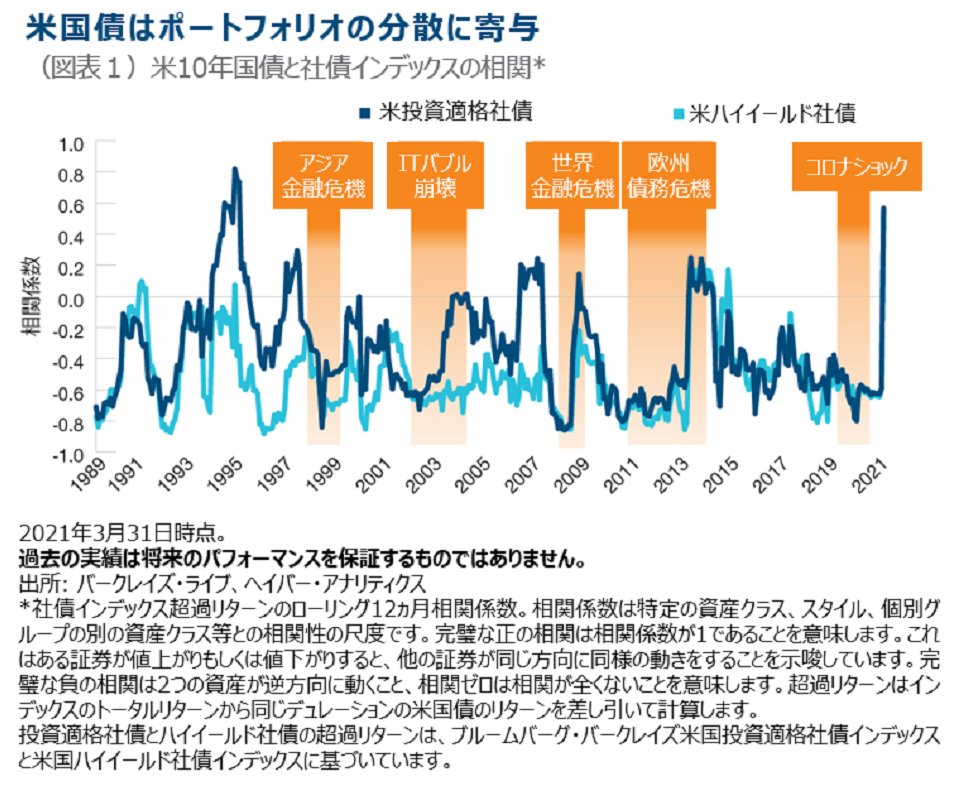

市場心理が悪化すると、信用力の高い国債は値上がりする傾向があるため、デュレーションは信用リスクに対するヘッジの役割を果たします。一方で国債の利回りは歴史的に見ても依然として低水準にあり、価格の上昇余地が限られていることから、信用リスクのヘッジとしてのデュレーションの有効性を疑問視する向きもあります。

社債等の急落局面では国債はなおヘッジとして有効と考えています。デュレーションの長期化により、信用リスクに対してより多くのエクスポージャーを取ることが可能です。一方、信用スプレッド2が比較的タイトなことから、クレジット商品における魅力的な投資機会は限定的で、信用リスクをヘッジするためにデュレーションを短く保つ必要があります。また、利回りが上昇しており、金利上昇時はデュレーションがリターンを圧迫するため、ヘッジコストが上昇しています。デュレーション・エクスポージャーの潜在的コストとメリットの変化に応じて、ポートフォリオのポジションを戦術的に変更することが可能です。

しかしながら、資産購入の縮小を示唆したバーナンキ元FRB議長の発言に端を発した2013年の「テーパー・タントラム」のような金利上昇ショックがデュレーションとクレジットのポジションを直撃するリスクに留意が必要です。

セクター間の相対価値に注目

マルチセクター・ポートフォリオ運用アプローチでは債券セクター間の相対価値の比較が可能です。投資適格社債は同年限の地方債や資産担保証券(ABS)と異なる値動きをすることが多く、債券市場は株式市場よりも細分化されており、投資家は特定のセクターや資産クラスのより狭い分野に焦点を当てる傾向があります。特定の資産クラスやセクターに特化したファンドが流入資金を投資する必要に迫られることで、セクター間の相対価値にかい離が生じる可能性があります。マルチセクター・アプローチを採用する分散の効いたポートフォリオは、こうした相対価値の歪みを活用することが可能です。

相対価値に基づく投資機会は個別銘柄レベルでもしばしば存在します。世界金融危機の教訓にもかかわらず、市場参加者の多くはクレジット分析を自身で行わず、大手格付機関の評価に依存する傾向があります。ティー・ロウ・プライスのクレジット分析チームは推奨するすべての証券に独自のレーティングを付与しており、その結果、大手格付け機関の格付けとの格差と、「ミスプライス」 の証券を購入する潜在的な好機が生まれます。当社アナリストのレーティングの内、約50%は大手格付機関の格付けと異なります。

持続的な非効率性に乗じる

債券市場には、多くの市場参加者が理解しているにも関わらず長期に亘り存在している持続的な非効率性が存在します。こうした非効率性の大半は、需給の不均衡や規制面の制約に起因します。罰則税率の制約を受ける投資家や、利回り主導のパフォーマンス目標を掲げる投資家など、トータルリターンの最大化以外の目的を持つ市場参加者もいます。

当社クオンツ・リサーチ・チームは、こうした複数のアノマリーを特定し、様々なマクロシナリオの下でその堅牢性を検証しました。こうした非効率性が長期にわたり存在し、顧客にとって適切であるとの確信が得られれば、それらの投資機会を活用するよう努めます。これが我々の戦略的資産配分とポートフォリオの基盤を形成しています。同時に、こうしたアノマリーの活用がパフォーマンスにマイナスに作用する環境があることも認識しており、こうした短期的なシフトを予測し、エクスポージャーを適宜調整するよう努めています。

構造的な非効率性が見られる分野

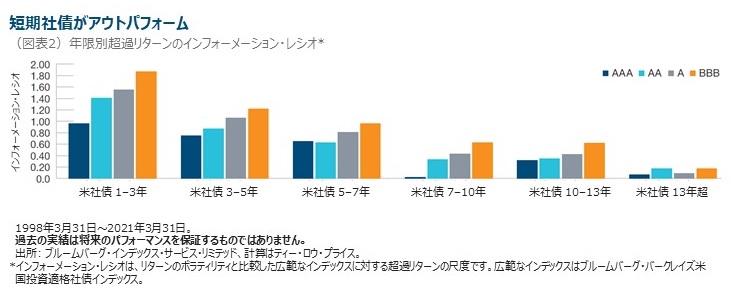

- 例えば、短期投資適格社債はリスク調整後リターンが長期社債をはるかに上回ります。我々のポートフォリオでは構造的な非効率性に乗じるため、委託された権限の範囲内でクレジットカーブのスティープ化ポジション(短期社債のオーバーウェイトと長期社債のアンダーウェイトの組み合わせ)をとります。社債の急落局面ではクレジット・デリバティブのパフォーマンスが現物債を上回ることも認識しています。

- また、格付けに係る制約上、非投資適格債の保有が不可能な場合が存在します。債券が投資適格から非投資適格に格下げされると、非投資適格債の保有を禁止されている投資家の売却によりファンダメンタルズから見て正当化できない水準まで売り込まれることもあります。我々はこうした投資適格債から格下げされた「フォールン・エンジェル」にしばしば見られる相対価値の歪みに乗じることを目指します。

- ABS以外に、CMBS(商業不動産担保証券)やノンエージェンシーRMBS(住宅不動産担保証券) などの証券化商品も構造的非効率性があるもう一つの分野です。世界金融危機後、一部の投資家は証券化商品の保有を制限されており、これらの証券の複雑なキャッシュフロー構造の分析能力を欠く投資家もいます。ティー・ロウ・プライスの証券化商品アナリスト・チームは、これらの証券の価値を評価する能力を有しており、他の投資家が見過ごしがちな魅力的な証券やセグメントを特定することができます。

柔軟性に富むマルチセクター・アプローチ

中長期国債の利回りは上昇していますが、トータルリターン債券運用戦略と米国超短期債券運用戦略は柔軟なマルチセクター・アプローチを採用しており、金利上昇による価格面のダメージをある程度相殺するために、相対デュレーションを短期化したり、セクター間の相対価値の歪みに乗じることが可能です。

利回りが上昇する環境下でも、インカム収入の存在や相対的なボラティリティの低さにより、債券は資産配分における重要な構成要素となりえます。厳しい市場環境に直面した際、ティー・ロウ・プライスの運用プラットフォームの存在が様々な面で効果を発揮します。当社は世界中で豊富な投資経験を有し、セクターや、マクロかミクロ、ファンダメンタルかクオンツかを問わず、投資適格社債からエクイティに至る全ての資本構造を網羅しています。 こうしたリソースは、変化する市場を乗り切ることから、時の試練に耐えるポートフォリオの構築、ファンダメンタルズに基づくシンプルな銘柄選択に至るあらゆる側面に関して、マルチセクター債券ポートフォリオを運用する上で大変有効です。

今後の注目点

2021年の年初より3月下旬までに原油が20%近く値上がりするなど、コモディティ価格が力強く上昇しています。コモディティ価格の上昇はインフレ期待を高める可能性があるため、経済の正常化が本格化するにつれ、原油や他のコモディティへの需要拡大の影響を注視しています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会