2021年1 月 / インサイト

2021年に債券投資家が直面する3つの重大な問題

現在の厳しい環境では柔軟なアプローチが求められる

サマリー

- 債券市場を取り巻く現在の環境は、債券の分散効果、潜在リターン、流動性に係る重大な問題を投資家に突き付けている。

- 国債価格、特にイールドカーブの長期部分はボラティリティが高まる可能性があることから、より柔軟なアプローチが求められるだろう。

- ダイナミック・グローバル・ボンド運用戦略は、2020年の市場の荒波を見事乗り切り、定期的なリターンの創出、ダウンサイド・リスクの管理、分散効果の発揮という目標を達成した。

新たな年が始まりましたが、少なくとも1つ変わらないことがあります。それは債券利回りが相変わらず低いことです。投資家はこの環境がもたらす試練とリスクを十分に理解していない可能性があります。そこで今回、投資家が2021年に考慮すべき3つのリスクとして、1) 債券の分散効果、2) 潜在リターン、3) 流動性特性を取り上げました。

1. ポートフォリオの分散:債券の分散効果は今でも有効か?

債券は従来、株式などリスク資産が下落する時に好成績を残すことから、ポートフォリオの分散に適した資産クラスでした。これはバランスのとれたポートフォリオを構築するために債券がリスク軽減手段として投資家にしばしば利用されたことを意味します。

しかし、今は債券利回りが非常に低いことから、当然ながらこのアプローチの有効性が疑問視されています。2020年1-3月期はドイツの主要株価指数が25%下落1したにもかかわらず、独国債は2%の上昇2にとどまり、現在の低金利環境では債券の分散効果が働かないことを示しました。

こうした状況が続くと、投資家はリスク軽減の手段として国債のみに頼るわけにはいかなくなり、2021年は債券に代わる新たな分散先を見つけることが優先課題となるでしょう。それには、相対価値に基づくポジショニング、ボラティリティ関連の金融商品、そして非相関な潜在的投資機会から利益を得るための徹底したリサーチを駆使したより機敏なポートフォリオ構築が必要となります。

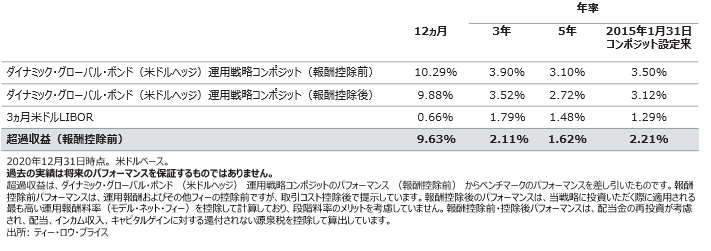

期間別パフォーマンス

(図表1)ダイナミック・グローバル・ボンド(米ドルヘッジ)運用戦略コンポジットのパフォーマンス(対3ヵ月米ドルLIBOR)

2. 利回り:債券利回りはどこまで下がるのか?

各国中央銀行の積極的な金融緩和策が債券利回りを過去最低の水準に押し下げています。新型コロナウイルスを巡る不透明感が依然強いため、利回りがさらに低下する可能性もありますが、最大の変化は既に起きたと思われます。米2年国債利回りは0.12%で2020年を終え、既に米連邦準備理事会(FRB)のFFレート誘導目標レンジ(0~0.25%)内にあります。日本やドイツなど他の主要国でも昨年末の状況は同様でした。

中銀が近い将来に利上げに動く可能性は低いものの、景気の持ち直しがインフレ上昇につながる場合は特に、何らかのテーパリング(量的緩和の段階的縮小)の可能性は排除できません。各国政府が新型コロナ対策で未曽有の財政出動に動いた後だけに、さらなる財政拡張計画が示唆されると、利回りに一段と上昇圧力がかかりかねません。こうした状況から、国債価格、特にイールドカーブの長期部分はボラティリティが高まる可能性があります。従って、2021年はアクティブなイールドカーブ管理や大幅なデュレーションの変更を行う能力が重要になるでしょう。インフレ連動債にも今年は追い風が吹くかもしれません。

3. 流動性:流動的な資産は?

2020年3月、市場の流動性が枯渇するという2008年の世界金融危機以来の事態が起きました。発端はクレジット市場で、最終的に債券市場の全セグメントにまで影響が及び、信用逼迫が最も厳しかった時は流動性が一番高い米国債市場でさえ価格形成に歪みが生じました。このエピソードは、流動性は必要とされる時にこそ払底するという教訓を呼び起こし、様々な市場環境下における債券の流動性特性を分析することが常に重要であることを教えてくれます。

また、2020年3月の出来事はどの証券やセクターが今後、流動性が高いとみなされるかという問題を提起します。現在、国債以外の分野で流動性を求める必要があると考えています。例えば、2020年は他の資産が苦戦する中でも、合成クレジット・インデックスなどデリバティブ商品と通貨市場はどちらも流動性を提供しました。このため、私がリード・ポートフォリオ・マネージャーを務めるダイナミック・グローバル・ボンド運用戦略では、両資産への配分を増やしました。また、2021年はオプションをより活用して、突然のボラティリティ上昇に乗じる機会を捉えたいと考えています。

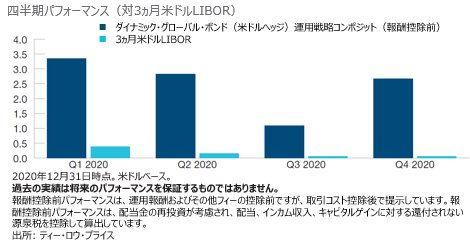

四半期パフォーマンスの内訳

(図表2)ダイナミック・グローバル・ボンド(米ドルヘッジ)運用戦略コンポジット

当運用の絶対リターン・アプローチは現在のような環境に適している

前述の3つのリスクがもたらす試練を乗り切るには、柔軟なアプローチが有効と考えています。ダイナミック・グローバル・ボンド運用戦略は、以下の3つの明確な目標を掲げています。

1. 一貫した持続可能なリターンの創出

当運用は、クーポン収入やキャピタルゲインから一貫した持続可能なリターンを創出することを目指しています。その際、複数の地域や市場への分散が重要です。我々の強みは投資アイデアを生み出す大規模なグローバル・リサーチ体制です。80ヵ国、40通貨、15セクター超を網羅する充実したリサーチ体制は、市場の非効率性を特定し、債券ユニバースに存在する潜在的な投資機会に乗じることを可能にします。我々はリスク管理が非常に大切であることを肝に銘じ、規律あるリスク管理を心掛けています。また、個別のポジションやポートフォリオ全体のリスクを分析、モニターすることに注力しています。

2. 元本保全とダウンサイド・リスクの管理

当運用は、潜在的な金利上昇などのダウンサイド・リスクの管理を通じ、損失の最小化と元本保全を目指します。当運用は質の高い銘柄に重点を置くアプローチであることから、ポートフォリオ全体のデュレーション管理における裁量が大きく、異なる市場環境やサイクルに対する柔軟かつ迅速な対応が可能です。

例えば、金利上昇時は、債券先物や金利スワップで潜在的損失の最小化を図り、デュレーションをマイナス1年まで短縮できます。対照的に、金利低下時は、潜在的利益を最大化するためデュレーションを最長6年まで伸ばすことが可能です。2020年は特に戦術的なデュレーション管理が奏功しました。年初はポートフォリオ全体のデュレーションをマイナスにしていましたが、2月に大きく方向転換し、新型コロナウイルスの感染拡大に伴い、デュレーションを大幅に長期化しました。米国のデュレーションをショートからロングに変えるなど一連の変更の結果、1-3月期は他の多くの債券戦略が苦戦する中、当運用はプラスのリターンを確保することができました。

3. リスク資産下落時の分散効果

株式などのリスク資産が調整局面にある際にもプラスのリターン創出を図ります。市場の混乱期におけるリスク資産の下落から収益を得るために、新興国通貨のショート・ポジション、ディフェンシブな市場への配分、オプションを通じたボラティリティのロングなど様々なヘッジ・ポジションを駆使します。当運用では債券の質を重視しており、ポートフォリオの大部分を流動性や質が高く、ボラティリティの低い国債に配分しています。これは機動的な運用や市場状況の変化への迅速な対応に役立ちます。

2020年3月のように、クレジット商品が急落した際、割安な優良銘柄に選別的に投資を行う裁量も与えられています。クレジット商品に関しては単なるバイ・アンド・ホールドではなく、その配分をアクティブに管理しているのが重要な点です。我々はグローバル・リサーチ体制を活用してベストアイデアを厳選し、通常はデリバティブ商品を使いクレジット・ベータを一部排除します。これによってポジションの潜在的アルファに限定したエクスポージャーを維持することができます。

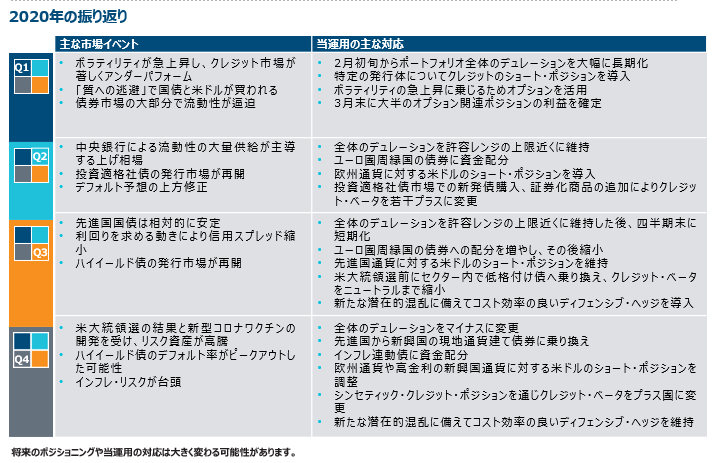

2020年:我々のアプローチが試された年

2020年は市場環境が激変し、ボラティリティが高まる波乱の年でしたが、ダイナミック・グローバル・ボンド (米ドルヘッジ) 運用戦略はすべての四半期においてベンチマークの3ヵ月米ドルLIBORを大きくアウトパフォームしました。 昨年は当運用のアプローチが試される重要な年でしたが、一貫した持続可能なリターンの創出、元本保全、リスク資産下落時の分散効果という目標を達成できたと考えています。

2021年に関しては、1)超緩和的な金融政策、2)拡張的な財政政策、3)サービスに対する大きな繰越需要、4)ワクチン普及でより通常に近い生活が戻るという期待、という金融市場の強気ムードを支えるテーマがあります。

これらのテーマが続く限り、市場を支えるポジティブなトーンは崩れそうにありません。当運用では今後も厳格な投資プロセスを継続し、世界中の相対的に魅力的な投資機会を発掘する一方、ダウンサイド・リスクを管理するため、国別配分、デュレーション、イールドカーブのポジショニングのバランスが取れたポートフォリオを維持することに努めます。2021年は投資アプローチの柔軟性が鍵を握ると考えており、市場状況の変化への迅速な対応を心掛ける当運用がその真価を発揮できるときです。

追加ディスクロージャー

ブルームバーグ・インデックス・サービス・リミテッド。BLOOMBERG®はブルームバーグ・ファイナンスLP及びその関連会社(総称してブルームバーグ) の登録商標及びサービスマークです。BARCLAYS®はバークレイズ銀行及びその関連会社(総称してバークレイズ) の登録商標及びサービスマークで、許可を得て使用しています。ブルームバーグ・バークレイズ・インデックスに関するすべての権利はブルームバーグもしくはバークレイズの使用許諾者に帰属します。ブルームバーグとバークレイズのいずれも本資料を承認、または記載情報の正確さや完全性を保証するものではなく、それから得られる結果についても明示的もしくは黙示的な保証をするものでもなく、これに関連して発生する被害や損害について法律が許す最大限の範囲で責任を負いません。

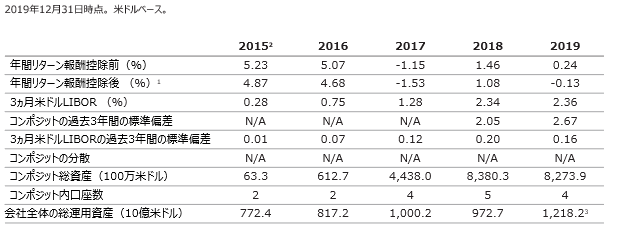

GIPS® コンポジット・レポート

ダイナミック・グローバル・ボンド (米ドルヘッジ)運用戦略コンポジット

1報酬控除後のパフォーマンスは、当戦略に投資いただく際に適用される最も高い運用報酬料率(モデル・ネット・フィー)を控除して計算しており、段階料率のメリットを考慮していません。運用リターンと元本の価値は変動します。過去の実績は将来のパフォーマンスを保証するものではありません。月次のコンポジット・パフォーマンスについては、ご要望に応じてご提供致します。報酬控除計算に関する詳細情報は下記をご覧下さい。

22015年1月31日から2015年12月31日まで。

3暫定値—今後変更される可能性があります。

ティー・ロウ・プライス(以下「TRP」)は、グローバル投資パフォーマンス基準(GIPS®)に準拠してこの報告書を作成しました。TRPは2019年6月30日までの23年間についてKPMG LLPによる検証を受けています。この検証に関する資料はご要望に応じてご提供致します。検証は(1)会社が全社ベースでGIPS基準に則りすべてのコンポジット構成の要件を満たしているか、(2)会社の方針および手順がGIPS基準に則った計算およびパフォーマンスを提示するべく策定されているかを精査しています。検証は特定のコンポジット資料の正確性を保証するものではありません。

TRPは米国登録の資産運用会社であり、米証券取引委員会、英国金融サービス機構と他の国々におけるその他規制機関に対し、様々な投資アドバイザーとして登録を行っており、見込み顧客に対してもGIPS目的で情報の提供を行っています。また、TRPは米国、インターナショナル、グローバル運用戦略などを含む様々な運用戦略(プライベート・アセット・マネジメント・グループを除く)に関し、主に機関投資家にサービスを行っている、GIPSで投資一任会社と定義される運用会社です。株式ポートフォリオの場合、コンポジットに含まれる最低投資金額は500万米ドルで、2002年1月以前は100万米ドルでした。債券ポートフォリオの場合、コンポジットに含まれる最低投資金額は1,000万米ドルで、2004年10月以前は500万米ドル、2002年1月以前は100万米ドルでした。バリュエーションは米ドルで計算しています。

報酬控除前パフォーマンスは、運用報酬およびその他フィーの控除前ですが、取引コスト控除後で提示しています。報酬控除後のパフォーマンスは当戦略に投資いただく際に適用される最も高い運用報酬料率(モデル・ネット・フィー)を控除して計算しており、段階料率のメリットを考慮していません。

報酬控除前・控除後パフォーマンスには配当金の再投資が考慮され、配当、インカム収入、キャピタルゲインに対する還付されない源泉税を控除して算出しています。2013年6月30日より、保有する有価証券の各市場での終値に基づきポートフォリオの時価総額と会社全体の運用資産総額を計算しています。それ以前の外国証券を含むポートフォリオの時価総額については、市場の取引時間終了後の動きが反映されている場合があります。パフォーマンス結果の算出方法と報告に関する会社の方針とプロセスに関する追加情報はご要望に応じて提供致します。分散は通年のコンポジットの資産額加重リターンの標準偏差で計測されます。コンポジット内のポートフォリオ数が5本以下の場合には分散は計算されません。

当戦略では、主に当戦略の目的に関わる市場リスクをヘッジし、特定の市場についてディレクショナル型の運用機会を明確にし、流動性を円滑に管理するため、記載の運用商品すべてについて為替フォワード、債券先物、金利スワップ、クレジット・デフォルト・スワップ、シンセティック・インデックス、オプション(これらに限らない)を定期的に利用します。

ベンチマークは公表されているデータを使用していますが、コンポジットによって使用データとの計算手法、プライシング・タイム、為替レートソースが違うことがあります。

コンポジット組成ポリシーにより、口座において時価総額の15%以上の資金流出入が見られた場合には、当該口座を一時的にコンポジットより除いています。この一時的な取り扱いは資金流出入がみられた計測期間の初日に行われ、資金流出入がみられた月の最終日に再度コンポジットへ組み込まれています。資金流出入に関する詳細な情報が必要な場合はお問い合わせ下さい。

GIPS®基準に基づいた全コンポジットの一覧表およびコンポジットの内容記述、あるいはプレゼンテーション資料はご要望に応じて提供致します。

運用報酬料率

1トランジショナル・クレジットを適用。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会