2021年1 月 / インサイト

FRBの資金繰り支援策の終了はポジティブな材料

クレジット市場における意図せざる不均衡リスクが低下

サマリー

- 米連邦準備理事会 (FRB) は流動性の回復という資金繰り支援策の所期の目的を達成した。支援策の終了は社債市場の長期的な健全性にとってポジティブな材料と考えている。

- 経済や企業ファンダメンタルズの幅広い回復を支援する上で財政政策が主導的な役割を果たすようになってきた。

- 信用スプレッドは業種間のばらつきが依然大きく、業種によってまだら模様の業績回復が予想される2021年は特に、社債の銘柄選択を通じた超過収益獲得を可能にする魅力的な投資機会が存在する。

コロナ・ショックを受けて2020年3月にFRBが打ち出した緊急信用支援策は、米クレジット市場における流動性を安定、改善させるのに重大な役割を果たしました。FRBによる企業の資金繰り支援策の終了は、放置されると将来的により大きな問題に発展しかねないクレジット市場での意図せざる不均衡のリスクを低下させると考えています。FRBが企業金融の直接支援から徐々に手を引くにつれ、経済や企業ファンダメンタルズの幅広い回復を支援する上で財政政策が主導的な役割を果たすようになってきました。投資適格社債市場では、信用スプレッド1の業種間のばらつきが依然大きく、業種によってまだら模様の業績回復が予想される2021年は特に、社債の銘柄選択を通じた超過収益獲得を可能にする魅力的な投資機会が存在しています。

トータルスプレッドの内訳

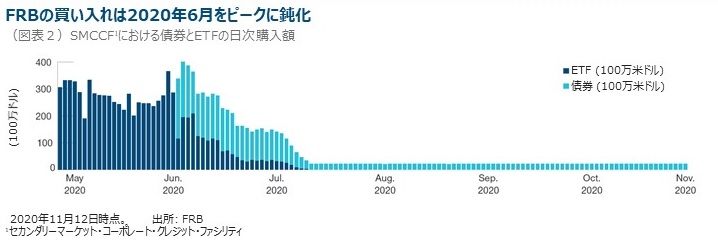

2020年3月半ば、新型コロナウイルスの全容が判然としない中、クレジット市場はとてつもない圧力を受け、機能停止同然の状態に陥りました。3月23日、FRBは5年未満の投資適格社債や、投資適格社債を保有する上場投資信託(ETF)を購入するプライマリーマーケット・コーポレート・クレジット・ファシリティ(PMCCF)とセカンダリーマーケット・コーポレート・クレジット・ファシリティ(SMCCF)を発表しました。

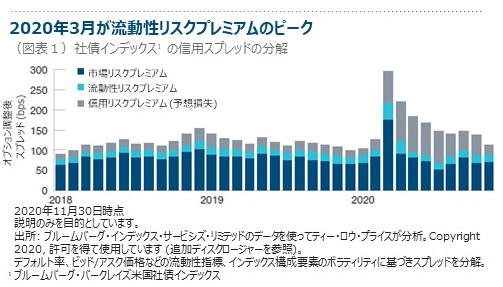

当社クオンツ・チームはコロナ前の信用スプレッドの内訳を分析し、トータルスプレッドを3種類の主要リスクプレミアム (流動性、信用、市場) に分解しました2。これらのリスクプレミアムの分析は信用スプレッドがどのように投資家にとってリスクの対価となるのかを理解し、FRBの企業資金繰り支援プログラムの効果を評価する上で役立ちます。

トータルスプレッドの構成要素は、信用サイクルの各地点でそれぞれ異なる動きをし、その期間も異なり、様々な市場の力に影響されます。我々の研究では、FRBが市場のストレスを軽減するために取った行動は主に流動性リスクプレミアムに影響を及ぼすことが分かりました。

図表1に示したように、流動性リスクプレミアムは2020年3月をピークに低下し、FRBが信用支援ファシリティを通じて市場に積極参加したことから6月までに正常な水準に戻りました(図表2)。それ以降は経済が回復し始め企業ファンダメンタルズの見通しの改善に伴い、信用リスクプレミアムが引き続き縮小しました。結局のところ、FRBはクレジット市場では非常に小規模の買い手に過ぎませんでしたが、流動性の回復という所期の目的を果たしました。

企業信用ファシリティの終了を容認

2020年11月、財務省はFRBに企業信用ファシリティを当初の予定通り12月31日に終了するよう指示しました。コマーシャルペーパー、短期金融商品、銀行担保ファシリティについては2021年3月31日まで継続することを認めました。

一部の市場参加者は、財務省とFRBに支援ファシリティすべての延長を提案しました。しかし、我々は、企業信用ファシリティの終了は短期的にも長期的にも良い結果につながると考えています。これらのプログラムの終了は、市場の価格形成への外因的な影響が発行体と投資家の双方に誤ったシグナルを送るリスクを低下させます。誤解を招きかねないこの種の行動が長期化すると、資本の配分ミスや信用面の不均衡拡大につながりかねません。こういった状況が放置された場合、クレジット市場の脆弱性の高まりという意図せざる結果になりかねず、市場の機能を損なう極端なイベントがまた発生する恐れがあります。

2021年の見通し

FRBの役割がより限定的なものとなる中、2021年予想される広範な景気回復において財政政策はより重要な役割を担うことになるでしょう。6,500億ドルの給与保護プログラム(PPP)のような財政措置は既にFRBの企業信用ファシリティ以上に大きな影響を及ぼしています。

2020年7-9月期は企業収益性が大きく改善し、ソルベンシー(弁済能力)リスクが低下しました。JPモルガンによると、7-9月期の売上高(除くエネルギー)は前期比で0.6%、前年同期比で0.4%増えました。さらに、全体の収益性は30.4%と2019年7-9月期から0.6%上昇しました。これらの数値は業績が2020年4-6月期に底入れしたことを示しています。

12月に9,000億ドルの新型コロナ対策が超党派の支持で成立したことは、歓迎すべきことです。経済対策の一環として、議会の承認なくFRBが企業信用ファシリティなど緊急貸出プログラムを再開することは認められないでしょう。米新政権は2021年前半にさらなる財政刺激策に向けた動きを進めると予想されます。

信用スプレッドは業種によってばらつき

2020年と比べ、新発債の純発行額が減り、利回りが相対的に高い社債は利回りがゼロ近辺かマイナスの国債より人気があるため、クレジット市場の需給は改善すると予想されます。投資適格社債は特定の業種や発行体間で信用スプレッドのばらつきが非常に大きく、銘柄選択により魅力的な投資機会の発掘が可能です。企業業績は業種によってまだら模様の回復が予想され、投資適格社債に相対的な投資妙味を見出す機会が増える可能性があります。

我々は現在、不動産投資信託(REIT)、エネルギー、旅行・レジャー分野の特定の債券を魅力的と判断しています。これらの業界はまだ完全には回復していないため、2021年はファンダメンタルズ改善の恩恵が期待できます。REITの中では、集合住宅、工業・医療関連商業施設に投資する企業の債券を選好しています。エネルギーでは、当社のクレジット・アナリストは、業界再編によるファンダメンタルズ改善が期待できる探査・生産業界の優良企業に投資妙味があると考えています。米国投資適格社債運用戦略では、これまで通り、充実したファンダメンタル・リサーチ・プラットフォームを活用して、投資機会を発掘していく方針です。

今後の注目点

当運用では投資適格社債ポートフォリオの全般的なポジショニングに必要な情報を得るためクレジット・リサーチや銘柄選択に注力する一方、イールドカーブ上のポジショニングも考慮します。短期債はディフェンシブな特性を有する一方で、現在、スプレッドの縮小余地が限られると見ています。10年債を含む長期債は金利上昇リスクがある半面、スプレッド縮小による値上がり余地がより大きい点が魅力です。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会