2021年2 月 / インサイト

賛成?反対?株主提案2020

環境・社会関連の株主提案が注目を集める中、 個々の議案に関する知見が賛否を判断するカギを握る

サマリー

- 多くの株主提案、特に環境・社会問題に関するものには、それぞれの議案毎に異なるアプローチが求められる。

- 環境関連では、企業による開示の水準と質の改善が引き続き我々にとって最大の目標である。

- 株主提案を分類することは、議決権行使理由の背景を理解するのに役立つ。

環境、社会、ガバナンス(ESG)について民間企業に建設的な対応を求める声が強まる中、株主提案は主要な社会的課題への取り組みを企業に促す重要なツールです。2020年は多岐にわたるテーマが出現するなか、最終的な結果に留意しつつ、長年培われたフレームワークに基づき、個別に対応するアプローチに沿って議決権を行使しました。

受託者責任の一環としての議決権の行使

顧客のために行う議決権の行使は、スチュワードシップ責任(責任ある機関投資家が負うべき受託者責任)という重要な役割をインベストメント・チェーン上担っています。当社は、議決権の行使を、企業の株式保有に伴う権利であると共に、責任として捉えています。コーポレート・ガバナンスの基本原則と企業固有の状況を踏まえ、投資の観点から熟慮して議決権を行使することが重要であると考えています。

我々の最終的な目的は、企業とその投資家が長期的かつ持続可能な成功を収める議案を支持することです。

議決権は、ティー・ロウ・プライスの各戦略の顧客に帰属する資産です。言い換えれば、ポートフォリオ・マネジャーが担当する戦略に関する議決権の行使における最終責任を負うことを意味します。この責任を果たすために、ポートフォリオ・マネジャーは以下のような幅広い内外のリソースから投票に係る推奨やインプットを得ています。

- ESGコミッティー

- 世界各地のセクター・アナリスト

- コーポレート・ガバナンスや責任投資(RI)の専門家

- 独自の責任投資モデル(RIIM)から得られる知見

- 議決権行使助言会社であるInstitutional Shareholder Services(ISS)による分析・推奨

影響力を慎重に行使

議決権行使は、投資先企業と関係を築くための一要素です。当社では議決権の行使を、投資先企業との関係におけるその他の側面を補完するものと位置付けています。具体的には、議決権行使以外に以下の手段を用いて影響力を行使しています。

- 定期的かつ継続的な投資先企業の精査

- 投資先企業の経営陣とのESG問題に関する建設的な対話

- 投資先企業の経営陣と面談し、率直な意見を表明

- 投資先企業の取締役会メンバーと面談

- 投資比率の増減を決定

- 新規投資または全売却の決定

- まれに、長期的な企業の最善の利益につながるよう経営陣を支持したり、経営陣に方針変更を促す公式声明を出す

どれだけ会社提案に反対したかによって、大手機関投資家が第三者機関に評価されるケースが散見されていますが、ティー・ロウ・プライスは議決権行使を通じて投資先企業と対立する意図はありません。

ティー・ロウ・プライスではむしろ、我々の働きかけの結果、投資先企業の株価が他社より相対的に良好に推移し、顧客の投資目標が達成されることを目標としています。

議決権は株主の重要な権利ですが、行使できるのは定時株主総会がある年1日に限定されてしまいますが、その他、長年培われ、考え抜かれたプロセスにより日々企業へ働きかけています。

規制や制約の度合いは市場により異なる

世界中の様々な市場において、株主には定時株主総会で票決される議案の提出権が与えられます。しかし、こうした株主提案には様々な度合いの規制や制約が課されます。日本や北米、北欧などの地域は提出要件が比較的低水準であるため、個人や機関投資家が多くの議案を提出する一方で、他の市場では、議案提出には大量の株式を長期間保有する必要があるため、株主提案の提出は比較的少ないのが実情です。

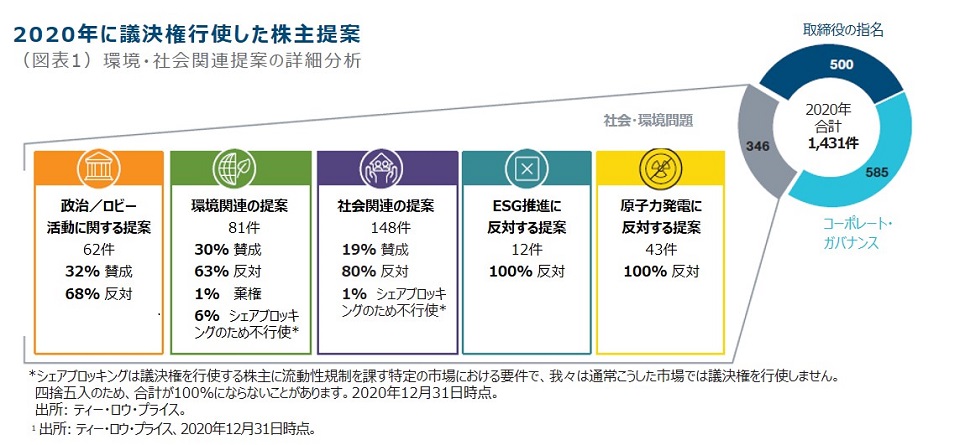

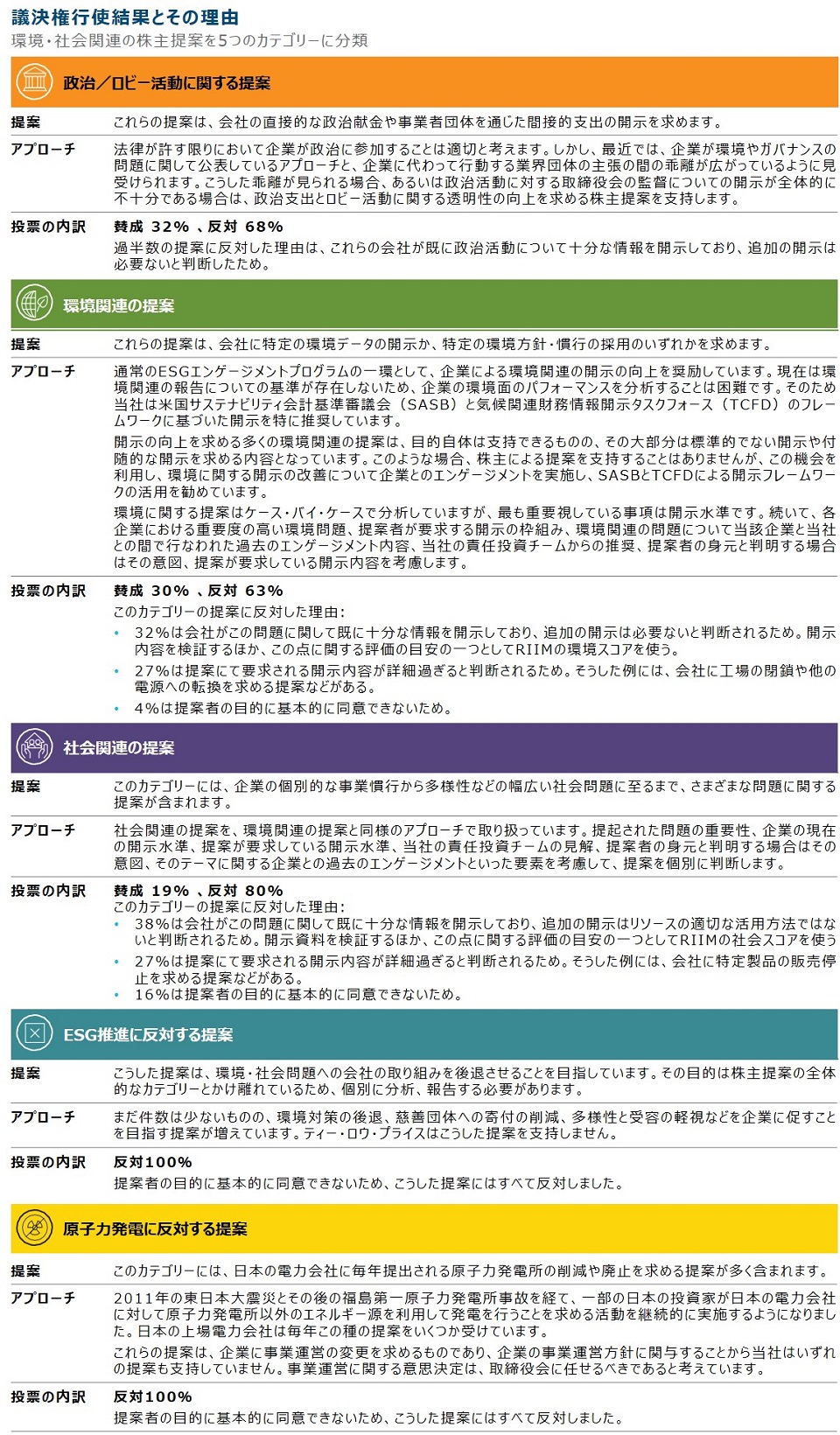

ティー・ロウ・プライスは2020年に1,431件の株主提案に対し議決権を行使しました。うち500件は取締役の指名に関するもので、585件は企業に特定のコーポレート・ガバナンス慣行の採用を求めるものでした。当資料では残り346件の環境・社会問題に関する株主提案を取り上げます。図表1では、これらの提案を5つに分類しました。

議決権行使のフレームワーク:

指針ベースか個別判断か?

議決権行使においては、指針に基づいで行使するか個別判断とするか、どちらのアプローチが最適かという議論があります。問題を個別に考察し、企業の事情を考慮すべきか、それともすべての会社に指針を一律に適用すべきでしょうか?実際、我々はどちらも正解だと考えています。

議決権行使では指針に基づくアプローチを効果的に導入できる分野が多く存在します。例えば、当社の議決権行使ガイドラインは、適切な水準の取締役会の独立性や確固たる株主の権利、長期的には役員報酬と企業業績の連動を推進することを目的としています。しかし、ガイドラインと投票結果の整合性を維持する上でケース・バイ・ケースのアプローチが必要な場合もあり、これが特に当てはまるのが株主提案です。

株主提案に指針ベースのアプローチを適用するのが困難なのは、これらには他のカテゴリーと比べ微妙な判断が必要になるからです。例えば、我々は取締役の独立性を判断する目安として一連の客観的指標を用います。既存の取締役の選任に反対票を投じ、会社側に独立した取締役会メンバーとの交代が必要と示すことができれば話は簡単です。しかし、株主提案における投資先企業へのメッセージには、取締役の交代だけでなく、そのための指図的手法の導入の必要性も含まれます。我々が環境・社会面の開示は不十分との意見に賛同することはしばしばありますが、その提案者が主張する開示要求に必ずしも同意するとは限りません。

重要なのは議決権行使を含むESG要因を運用プロセスに組み入れる当社のフレームワークは、リサーチを中心としており、アナリストやポートフォリオ・マネジャーなど運用チームに投資の知見を提供することが目的だという点です。ティー・ロウ・プライスはグローバルな資産運用会社として、視点、考え方、時間軸、投資目的が異なる多様な顧客への受託者責任を担っています。

従って、我々の目的は、特定の価値観に基づく投資戦略の構築ではなく、様々な視点(環境、社会、倫理、ガバナンス)から、ポートフォリオの保有銘柄について理解を深めることです。

ティー・ロウ・プライスの議決権行使指針策定プロセス

社会・環境に関する株主提案に対する我々の取り組みは、議決権行使に関連した責任のごく一部です。これらの株主提案に対する取り組み姿勢は、規制の変更、開示の改善、ステークホルダーによる動き、企業固有のイベント、これらの問題に対する当社の運用プロフェッショナルの見解を反映し、企業を取り巻く環境とともに進化し続けます。

ティー・ロウ・プライスのESGコミッティーは、アナリストやポートフォリオ・マネジャーを含む株式と債券両部門の経験豊富な運用プロフェッショナルやグローバル株式部門の共同責任者で構成され、社内弁護士、並びに運用部門ビジネス責任者や投資オペレーションの責任者も含まれます。コーポレート・ガバナンス責任者と責任投資リサーチ部門ディレクターが同コミッティーの共同議長を務めます。ESGコミッティーは毎年1-3月期に会合を開き、前年の議決権行使行動を検証し、議決権行使ガイドラインを見直し、ガイドラインへの追加や修正を検討します。

議決権行使ガイドラインを毎年見直す際は、(a)方針に反する決定の分析など前年の議決権行使行動パターンの検証や、(b)当社のリサーチや、議決権行使助言会社、事業者団体、株主提案の提出者からの外部情報に基づく今後注目を集めそうなESG問題の分析が行われます。

議決権行使ガイドラインをグローバルなESG動向の変化を反映した適切なものにするため、毎年、活発な議論が繰り広げられます。

議決権行使のモニタリングとESGに対する取組み

議決権行使はティー・ロウ・プライスの運用部門が担う機能です。ティー・ロウ・プライスが運用する様々なファンドにおいてはそれぞれの取締役会がその結果を監視しています。取締役会は、受託者として長期投資を行う上で重要な要因を考慮し、顧客の利益の追求のみを目的に議決権を行使をする責務を負います。

ESGコミッティーは、毎年ファンドの取締役会に報告書を提出します。その中では、行使パターンの前年からの変化、議決権行使ガイドラインの修正、潜在的な利益相反の管理に関する議論などを詳しく示します。社会・環境問題に関する議決権行使の詳細な分析も含まれます。

ティー・ロウ・プライスのファンドに対して直接的な監視を行うファンドの取締役会に加え、ティー・ロウ・プライス・グループは上場会社としての取締役会を擁しています。グループの取締役会もESG戦略、環境フットプリント、人材管理、リスク管理などを監視する立場上、ESG問題に関心を持っています。ティー・ロウ・プライスのESGへの対応はグループの取締役会にとって戦略的関心事であるため、責任投資リサーチ部門ディレクターとコーポレート・ガバナンス責任者がグループ取締役会に年次報告を行います。報告で重視されるのはテクノロジー関連リソース、人材、ツール、トレーニング、ESGフレームワーク下で管理される商品など、ESGへの対応を改善させるための当社の投資です(投資活動に対する監視はファンドの取締役会の責任であり、議決権行使活動はここでは通常、議論されません)。

結論

ティー・ロウ・プライスは、ESGの専門知識や知見の構築に多大なリソースを費やしています。戦略的投資アプローチと同様、これらの問題への賛否は、企業の特定のESGリスク、成長機会、開示などを考慮するケース・バイ・ケースの分析に基づいて判断されます。

ESG問題に関する株主提案の質、意図、実用性は非常に多岐にわたっているのが現状です。

適切な目標が設定された提案は企業に特定のリスクの管理の強化を促す上で極めて有効で、投資家にとってより良い結果につながります。一方、提案者の目的が経済的成果を重視する長期投資家の目的にそぐわない提案は効果を期待できず、有害な場合さえあります。従って、株主提案への最も責任あるアプローチは、本レポートで論じた投資に焦点を当てた思慮深いフレームワークを適用することだと考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会