2021年3月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

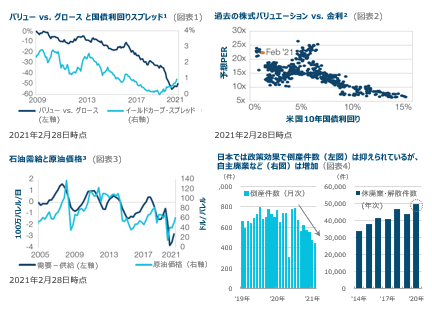

1. 市場テーマ2021年2月28日時点

パウエルFRB議長の言動に注目

インフレは長年低位で推移していましたが、数ヵ月以内に経済が正常化し、コロナ禍で溜まった膨大な繰越需要が解き放たれ、物価上昇圧力が高まることを投資家は警戒しています。家計が過去1年間で積み上げた貯蓄に加え、米国政府が近く打ち出す1.9兆ドル規模の追加経済対策も需要超過を招き、物価に上昇圧力をかける可能性があります。インフレ期待は既に米連邦準備理事会 (FRB)のインフレ目標2%を上回り、投資家は金融刺激策を現在の水準に維持するというFRBの決意を疑い始めています。 FRBのパウエル議長は「物価上昇圧力は緩やかで一時的なもの」と述べ、これまでハト派スタンスの維持を数度にわたり表明しています。失業率がFRBの目標に大きく近づくまで、金融緩和政策は続けられそうです。最近の債券利回り上昇は既にFRBに代わってインフレを抑制する働きをしているかもしれません(図表1)。しかし、金利上昇が続くようなら、FRBは市場に介入し、長期金利の抑制に動かざるを得なくなる可能性もあります。

利回り上昇で株式投資家の不安高まる

米国10年国債利回りは2020年の今頃、初めて1%を割り込みましたが、足元では急上昇し、株式投資家を不安に陥れています。金利上昇は本来、健全な経済成長の兆しであり、金融、エネルギー、資本財など景気敏感セクターには追い風となりますが、低成長・低金利環境の恩恵を享受してきたテクノロジーなどのグロース・セクターにとっては逆風となりかねません。株価が高騰したテクノロジー・セクターは、金利が上昇する中 高水準のバリュエーションを正当化するのが難しくなるかもしれません。金利がより広範に上昇すると、借り入れコストに影響が及び、低金利の恩恵を受けてきた住宅など特定のセクターを圧迫する恐れがあります。過去と比較しても、現在の利回り水準は株価に悪影響を与えるには程遠いレベルですが(図表2)、今回の状況が特殊なのは政策金利がゼロからのスタートで、株式のバリュエーションが高く、テクノロジーや関連セクターが時価総額に占める割合が非常に高いことです。投資家による物色対象がテクノロジーなどのグロース・セクターから景気敏感セクターにシフトする動きが続く中、さらなる金利上昇は市場全体に大きな打撃を与える可能性があります。

コモディティが全面高

2021年後半に世界経済が正常化し、海外旅行が再開されるにつれて需要が高まるとの期待から、コモディティ価格は2018年以来の高水準に達しています。新型コロナウイルスのパンデミック(世界的大流行)を受けて原油は2020年に値崩れしましたが、需要が徐々に回復し、産油国の協調減産の影響もあり、足元では高値を付けています(図表3)。再生可能エネルギーや電気自動車の技術に注目が集まる中、銅などの工業用金属も上昇しています。投資家の間では、最近の市況上昇はより息の長いものになるかもしれないとの声も聞かれます。銅、プラチナ、リチウムなどの国際商品は供給が限られる一方、世界的にクリーンエネルギーへの転換が急がれる中、今後数年にわたり価格に上昇圧力がかかるという見方です。コモディティは長年低迷してきましたが、ようやく循環的なトレンドと趨勢的なトレンドがともに上向き、新たな「スーパーサイクル」に入ったとの見方が台頭しています。需要拡大を裏付ける証拠を背景にインフレ期待が引き続き高まるようなら、今後は実物資産株式がより広範な市場をアウトパフォームする可能性があります。

国内企業の倒産件数と休廃業・解散件数からうかがえる株高の一要因

新型コロナウイルスを巡っては、日本国内でもワクチン接種が始まり、新規感染者数も、下げ止まりを見せつつも一時よりは大幅に減少しました。コロナ禍の影響を受ける企業も、政策による下支えの効果から倒産件数は月を追って減少しています(図表4)。2021年2月の倒産件数は446件と、同月としては過去50年間で最少件数となりました。一方、2020年の1年間に全国で休廃業・解散した企業数は4万9698件と、2000年の調査開始以降で最多を記録しました。業種別では金融や不動産、サービス業などの「対面」型ビジネスで、また、70歳以上の高齢経営者の引退に伴う増加が目立つなど、コロナ禍の影響が意識される休廃業・解散傾向となっています。ただし、その多くが中小企業で、私たち消費者の身近で起きているだけに消費者心理へのネガティブな面が意識されやすい半面、そのような企業の多くは非上場で株価指数には直接影響せず、また事業継続の厳しかった企業の退出で、結果的に経済効率化が加速するという株価へのポジティブ面も考えられます。これらは、現在起きている株高と生活現場での肌感覚の厳しさとのギャップを説明する一要因といえましょう。

過去の実績は将来のパフォーマンスを保証するものではありません。

1 バリューはラッセル3000バリュー・インデックス。グロースはラッセル3000グロース・インデックス。国債利回りスプレッドは米10年国債利回りと米2年国債利回りの差。

² チャートは1978年12月31日から2021年2月28日までの月次データ。予想PERはラッセル1000インデックス・ベース。

³ 需要-供給は12カ月平均に基づく。原油価格はブレント原油価格。

出所: OECD/ヘイバー・アナリティクス、ロンドン証券取引所グループ及び関連企業 (LSEグループと総称)、ファクトセット・リサーチ・システムズ、東京商工リサーチのデータをもとにティー・ロウ・プライスが分析。すべての権利はファクトセットに帰属します。 FTSEラッセルに関する情報は追加ディスクロージャーをご参照ください。

2. 各国・地域の経済環境

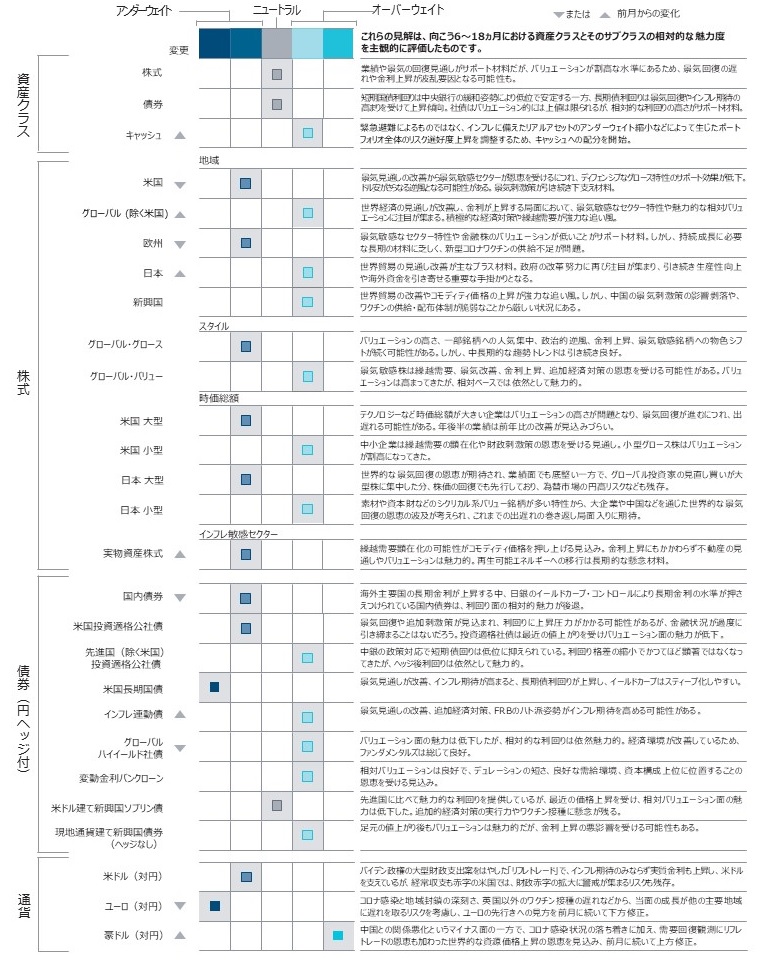

3. アセット・アロケーション・コミッティのポジショ二ング

追加ディスクロージャー

本資料の数字は四捨五入のため合計が一致しない場合があります。

出所: 特に断りのない限り、すべての市場データはファクトセットの提供です。金融データと分析の提供はファクトセット。Copyright 2021 FactSet. すべての権利はファクトセットに帰属します。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会