2021年1 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

1. 市場テーマ2020年12月31日時点

無邪気にユニコーンを追う

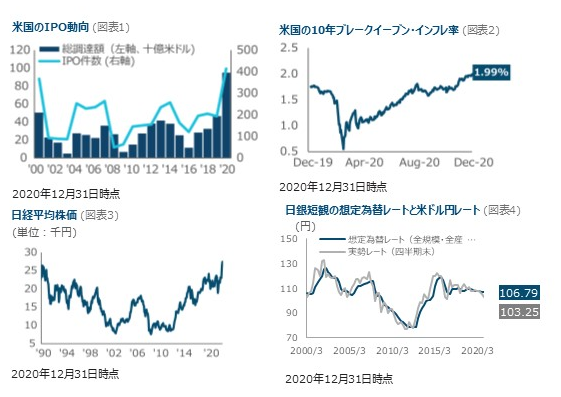

金融・財政による大規模な景気刺激策や2020年末にかけてのワクチン開発進展の報道を受け、2020年は世界的にリスク資産が急騰、S&P500指数の騰落率は16%超となり、バリュエーションはITバブル期以来の水準まで上昇しました。また、新規株式公開(IPO)の件数・調達額ともに20年ぶりの高水準に達するなど(図表1)、数多くの企業が新規上場し、相場上昇に一段と弾みが付きました。ユニコーン(企業価値10億米ドル以上の未上場企業)の多くは上場の週に株価が80%以上も急騰しました。特に赤字上場となったAirbnbやDoorDashはその代表です。投資先が未定のままIPOにより資金調達するためブランクチェック(白紙の小切手)カンパニーと呼ばれるSPAC(特別買収目的会社)にも投資家は殺到しました。2020年は仮想通貨など暗号資産も大きな注目を集め、投機熱に拍車が掛かりました。2021年に入っても、投資家の間ではこうした過熱傾向が2000年のITバブル再来の予兆として心配する様子は見られず、上場を目指す企業の動きもすぐに衰える気配はありません。

インフレ、本気で?

米連邦準備理事会(FRB)は10年以上にわたり経済成長とインフレ上昇を目指し金融政策を実行してきましたが、コロナ禍からの回復が物価上昇のきっかけとなり得るのでしょうか?市場はブレークイーブン・インフレ率(BEI)—名目利回りとインフレ連動債利回りの差—が2%台に近づくと考えているようです(図表2)。繰越需要の顕在化の可能性が高く、2021年後半はそれに追いつくため生産を増やす必要に迫られ、インフレ率が高まりそうです。コロナ禍が予想外の住宅ブームをもたらした結果、消費者物価指数(CPI)の主要項目の一つである住居費は既に大きく上昇しています。2020年8月、 FRBは長期的に「平均」2%のインフレを容認する持続成長重視の新たなアプローチを発表しました。新たな政策の下、インフレ期待は2021年にかけて上昇が容認され、市場はFRBをあまり恐れなくなるかもしれません。FRBが超低金利政策を続け、インフレ率が上昇すると、実質利回りがさらに低下する可能性があります。

菅政権下で高値回復、今後は持続性がカギ

堅調な資金流入から日経平均株価は30年ぶりの高値を付け、2020年9月に発足した菅政権を巡る楽観的な見方から日本株に対する投資家の意欲は再度高まっています。菅政権は新型コロナウイルス対策に取り組む一方、アベノミクスで株主重視の政策や構造改革を推進した安倍前政権の政策継承を明言しました。また、日本は半導体やロボットなどの分野で技術力に定評があるものの、政府や多くの企業は生産性の低さを問題視されていることから、生産性の向上を目指して独自に「デジタル庁」を新設しました。投資家はこうした構造改革に対する取り組みを評価したほか、日本は世界経済がコロナ禍から回復する過程で恩恵を受ける輸出セクターの割合が大きい点も好感しました。こうした循環的、持続的な力が日本の成長を牽引し、夏のオリンピック開催以外にも好材料があるかもしれません。

日本はAからGのマイナス材料を抱えるものの、米欧に比べ小粒

足元の日本は次のようなマイナス材料を抱えています。Appreciation of JPY(日銀短観の想定為替レート対比の円高、図表4)、Bonus cuts(2020年冬季賞与の減額)、COVID infections(コロナ感染の拡大)、Decreasing Suga’s approval rating(菅首相の支持率低下)、Enough vaccinations by the Tokyo Olympics?(ワクチン接種の遅れによる東京五輪開催の危ぶまれ)、Former PM Abe’s scandal(「桜を見る会」をめぐる安倍前首相事務所の虚偽記載)、Go To campaign suspension(Go To トラベルの一時停止)。しかし、社会的分断や1日当たり数千人に上るコロナ感染死亡者といった米欧が直面している問題と比べると、これらはいずれも小粒なマイナス材料と考えられ、世界的な景気回復や金融・財政刺激策の恩恵を受けやすい産業が多い日本の株式市場には、小型株中心に、前向きな見方を維持しています。

過去の実績は将来のパフォーマンスを保証するものではありません。

出所:日経、ブルームバーグ・ファイナンスL.P.、ファクトセット、日本銀行「全国企業短期経済観測調査」のデータをもとにティー・ロウ・プライスが分析、作成。

追加ディスクロージャー参照。

2. 各国・地域の経済環境

| ポジティブ | ネガティブ | |

|---|---|---|

| 米国 |

|

|

| 欧州 |

|

|

| 中国 |

|

|

| 日本 |

|

|

| オーストラリア |

|

|

| 新興国 |

|

|

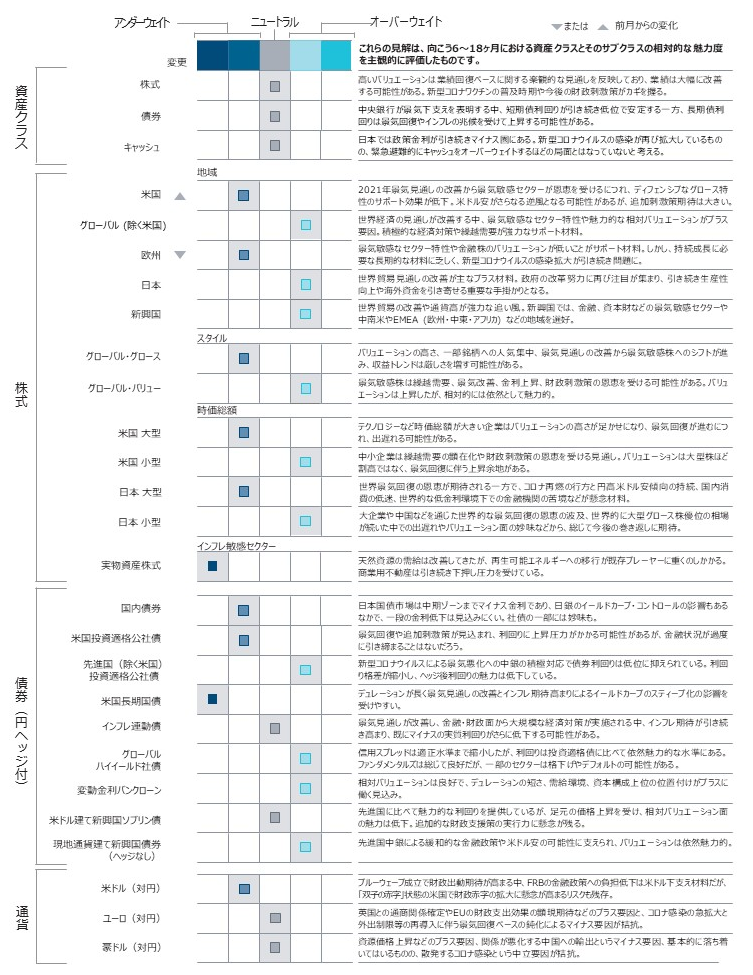

3. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会