2021年2 月 / インサイト

第一回 リタイアメント・レポート DBとDCの相互作用に注目

グライド・パスの評価における確定給付年金プランの重要性

サマリー

- 多くの企業では、確定給付年金(DB)プランの大幅な変更の結果、給付内容が加入者層によって異なる。

- DBプランの変更は、確定拠出年金(DC)プラン、特に適格デフォルト商品 (QDIA)のグライド・パス(退職までの期間の経過に応じた適切な資産配分計画)の評価に影響する可能性がある。

- ティー・ロウ・プライスでは、今回のレポートを皮切りに、DBプランの潜在的な影響やグライド・パスの設計におけるその特性に関する研究をシリーズで紹介する。

既存のDBプランの閉鎖や凍結、あるいはM&Aの結果、一つの企業内に旧企業から引き継いだ複数の年金プランが存在するケースが多数存在します。複数の年金プランを抱える事業主(プラン・スポンサー)は退職給付制度を現状に適合させるのに苦慮しています。このような企業においては給付内容が加入者層によって異なり、多くの企業は、こうした違いをDCプラン、具体的には適格デフォルト商品(QDIA:加入者から運用商品が指定されなかった場合のデフォルト商品)にどう反映すべきか決めかねています。

DBプランの変更やDBプランからDCプランへの移行、年金制度の統合を行った企業は、QDIAのグライド・パスが従業員全体や彼らの退職後の目標に適しているかを評価する際、こうした変更を考慮に入れる必要があります。

DCプランで大切なのは、QDIAの選定と、その選定が老後に備えた資産形成の成果に及ぼす潜在的影響です。

QDIAの評価・選定に現在用いられている伝統的なアプローチを見る限りでは、一部のプラン・スポンサーは給付制度の変更により生じる問題を十分に理解していないのではないかと我々は考えています。今回の研究においては、グライド・パスの評価プロセスの指針となるべき原則に焦点を当てており、プラン・スポンサーがより多くの情報に基づき、退職後の所得代替の源泉となるグライド・パスのデザインについて判断を下す上で役立つ可能性があると考えています。

DB給付を考慮することが重要

退職給付制度の進化により、現在はDCプランが主流となっています。その結果、プラン・スポンサーにとって目的を達成する上で、QDIAの評価と選定の重要性が高まっています。一般的に、QDIAの基礎を成すのは加入者のライフサイクル(退職前後)において資産配分が変化するグライド・パスであり、グライド・パスの評価プロセスにおいては、スポンサーの給付制度の全体像を考慮するのが理想的です。

当社の研究は、企業の給付制度におけるDBプランの存在がDC加入者の資産形成の成果に大きな影響を及ぼすことを前提としています。従って、QDIAのグライド・パスを評価、選定する際に、DBプランの構造を注意深く検討することが大切です。

また、DBプランの存在によるDCプラン加入者への影響の度合いが異なることを認識し、QDIA選定プロセスにおいて潜在的な資産成長余地と資産価値の安定のトレードオフを考慮する必要があります。この段階での大事な検証項目は、DBプランの設計や、加入者の所得と貯蓄行動、DCプランの設計とDCプランへの依存度です。

第2の前提は、一般的な認識とは異なり、DBプランがグライド・パスの適合性に及ぼす影響を評価する目安となる単一の最適解はないということです。実際、我々はこの点に関しては柔軟性を重視し、グライド・パスの評価を、プラン・スポンサーの目的や加入者の所得代替という観点からみた老後資金の準備の進捗度合いと関連づけることが重要と考えています。

簡単ではないが、行う価値はある

DBプランの対象範囲をグライド・パスの設計に反映するのは、簡単ではありません。

- 一部の年金アナリストは、DBプランは高格付け債と同様の安定した収入源であるため、DCプランでは株式への配分を増やせると考えています。

- 一方、DBプランを追加的な老後資金と位置付け、DBプランがあることでDCプランのグライド・パスにおいて(株式など)経済成長志向の資産への投資の必要性が低下すると主張する専門家もいます。

2つの意見は一見矛盾しているようですが、特定の状況ではどちらも正解となり得ます。ただし、重要なのはその前後関係です。こういった矛盾と相互補完の両方が混在することで浮き彫りになるのは、無理な一般化の危険性です。DBプランがDCプランの設計に及ぼす影響を無理に一般化しようとすると、本来は非常に微妙な問題の、過度な単純化に陥りかねないということです。

当社の研究に関するレポートの作成予定

大半の企業がDCプランに依存しているのは周知の事実ですが、残された重大な検討課題は、加入者が老後に備えた資産形成に係る目標を達成できる可能性を向上させる方策をプラン・スポンサーが提供しているかという点です。この問題は今後さらに深く研究する価値があると考えています。

本レポートは、企業の退職給付制度の改善に関する重要課題を解決する連載企画の第1回です。我々の研究は、お客様から寄せられる以下のような幅広い問題を解決することを目指しています。

- DBプランはDCプランのグライド・パスの設計にどのような影響を及ぼすのか?

- プラン・スポンサーは、DB受給資格の違い(全加入者が対象、あるいは一部加入者には凍結または閉鎖されるのか)や、加入者間の給付形態の違いをどう扱うべきか?

- DCプランのマッチング拠出の計算式は重要か?

上記はプラン・スポンサーがグライド・パスの適合性の分析という複雑な迷路を抜け出すのに役立つと思われる多くの知見のごく一部にすぎません。

第2回:グライド・パスの評価は簡単ではない

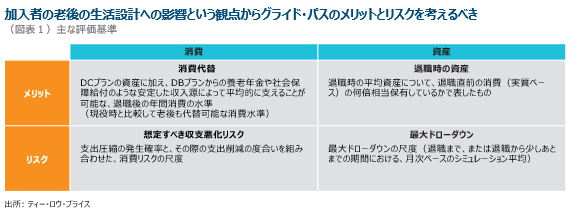

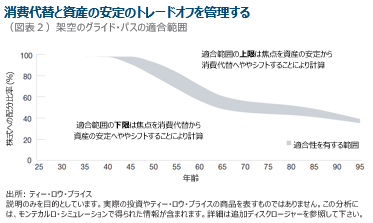

グライド・パスのメリットとリスクは、市場リターンやボラティリティといったシンプルな尺度ではなく、退職時点の消費と資産から得られる効用の観点から定義されるべきです(図表1)。加入者間で優先事項は異なるため、プラン・スポンサーはグライド・パスのピンポイントの最適性よりも、余裕を持った適合性を重視すべきだと考えます(図表2)。

DBプランのカバレッジがDCのグライド・パスの選定にどのような影響を及ぼしうるかを理解するには、グライド・パスや老後に備えた資産形成の成果を全体的に評価するフレームワークが必要となります。

従って、第2回のレポートは退職と投資のトレードオフ、特に資産形成期から取り崩し期までの加入者のライフサイクルとの関係の分析手法を取り上げます。

具体的には、経済上の効用のフレームワークについて記述し、退職後の収入の水準と安定性が老後に備えた資産形成の成果を推定する上で極めて重要と考えている背景について説明します。

我々のフレームワークでは、プラン・スポンサーが消費代替の拡大と資産の安定性の低下のどちらに重点を置くかを考慮します。

第3回: 閉鎖または凍結されたDBプランならではの問題

DB給付の対象者と非対象者がともに含まれていたとしても、DCプランの全加入者にとって適切なグライド・パスを決定することは可能だと考えています。

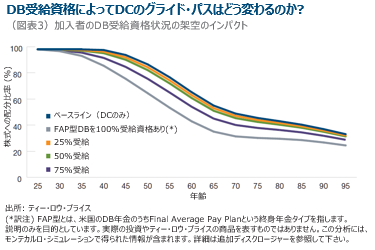

多くの企業はDBプランを閉鎖・凍結した後も運営を続けています。DBプランを継続している企業も、将来的にDBプランの閉鎖や凍結を検討するかもしれません。旧来のDBプラン対象者と非対象者が混在する状況下でのDCのグライド・パスの評価と選定には、特有の問題があります(図表3)。第3回では、こうした動きを巡る問題を取り上げます。

- DCプラン加入者にDBプランの対象者と非対象者が含まれる場合、グライド・パスをどのように設計すべきか?

- どちらのグループにも適した単一のDCグライド・パスは存在するのか、それともプラン・スポンサーはどちらか片方のグループに絞って成果の達成を目指すべきか?

- DC加入者の特定のグループの資産配分が別のグループの特性に基づいて決まったグライド・パスに従って行われる場合、どのような結果になるのか?

第4回: 機会コストの評価

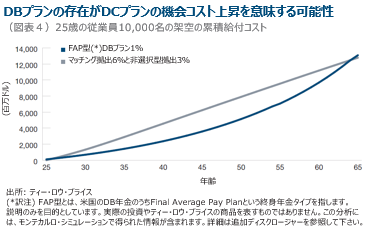

企業の年金予算には限りがあるため、経済的負担の大きいDBプランを提供すると、その余波が企業側の支援が手薄になるという機会コストの形でDCプランに及ぶ可能性があります(図表4)。プラン・スポンサーはそういった観点からQDIAへの潜在的な影響を評価すべきです。

DB給付の有無による潜在的な格差は、DBプランとDCプランの相互作用の別の一面を浮き彫りにします。プラン・スポンサーが新規加入者に対してDB給付を制限する場合、多くのケースでDC給付を何らかの形で強化して穴埋めしようとします。要するに多くのプラン・スポンサーはDCプランを、停止されるDB給付と同等かそれに近いものに改善したい、という要望を抱いています。

第4回では、この代替効果、つまり、DBプランの提供によりDCプランが被る機会コストを検証します。

DBプランの存在は加入者をより豊かにするのでしょうか?異なるグライド・パスが提供する潜在的な運用成果を評価する際、DBプランが提供する退職後の追加的な収入を一定と仮定すべきでしょうか?DBの給付体系は、給与に基づく年金など、様々なDCプランのグライド・パスの適合性を変えるようなDB固有の特性があるのでしょうか?

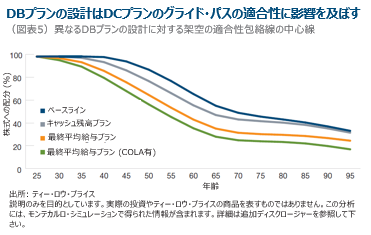

第5回:特定のDBプランの特性を考慮

DBプランの設計の違いにより、退職後に得られる消費代替の水準やパターンは異なることから、(DCプラン側でも)グライド・パスの設計にこうした違いを反映する必要があります。

DBプランの設計をすべて同じものとして扱うと、過度な単純化という問題が生じます。DBプランには、資金的余裕、付利構造、生活費調整 (COLA)、早期退職助成金の有無など様々な違いがあります。

例えば、キャッシュ残高プランの発生パターンは、FAPプラン(終身年金タイプ)と大きく異なります。

多くの公的年金プランで提供される退職後のインフレ調整があるDBプランが社会保障給付と似た実質ベースの所得代替を提供するのに対し、インフレ調整のないDBプランは加入者が年を取るにつれて実質的な購買力が低下します。

第5回では、こうしたDB給付の微妙な違いに着目し、それらをQDIAのグライド・パスの評価や選定にどう反映すべきかを解説します(図表5)。

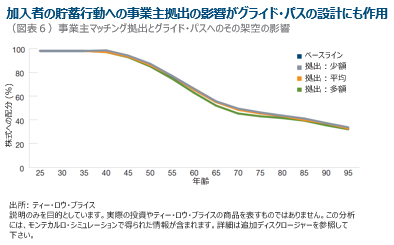

第6回:DCプランへの事業主拠出はグライド・パスの設計に影響

DCプランにおける事業主拠出には様々な形態があります。グライド・パスの設計の評価では、スポンサーは従業員の多様な貯蓄行動に加えてこうした違いを考慮すべきです。

DCプランの構造は多種多様で、当社の年金レコードキーピング (記録関連運営管理) プラットフォームには、非常に気前の良い事業主マッチング拠出のあるものから、マッチング拠出が一切ないもの、任意の利益分配型拠出、一貫した非裁量型事業主拠出、マッチング拠出を停止したプランやこれらを組み合わせたものまで色々なプランがあります。

第6回では、DCプランの事業主拠出分が、様々なグライド・パスを選ぶ加入者の老後に備えた資産形成にどのような影響を及ぼすかを議論します(図表6)。

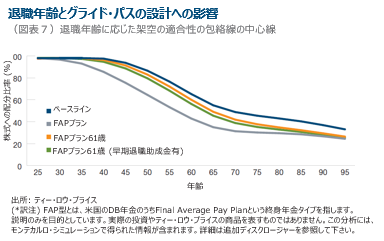

第7回:DBプランが早期退職に及ぼす潜在的影響

DBプランの存在が従業員に早期退職を促すとしたら、DCプランのグライド・パスは資産形成期から取り崩し期への移行がその分前倒しされることを想定すべきです。

我々の研究は、DBプランの受給資格を有する加入者の方が、一般的な場合より早期退職することが多いことを示しています。早期退職助成金が支給される場合はこの傾向がとりわけ顕著で、それは保険数理的な給付減額分より価値の高い助成金が支給されるためです。

ティー・ロウ・プライスの代表的な合同運用商品を含む多くのDCプランのグライド・パスは加入者が特定の年齢(通常65歳)で退職することを前提にしています。

65歳を迎える前の早期退職は老後の蓄えや支出に様々な形で影響します。その最たるものは、資産形成期が短くなる一方、取り崩し期が長くなることです。あまり知られていないことですが、プラン・スポンサーにとって、最後まで給与が増え続ける65歳での退職者に比べ、少なくとも名目ベースでは早期退職者の年間退職給付債務は少額となります。第7回では、多くの場合、DBプランが早期退職を促すという説をさらに深掘りします(図表7)。

まとめ

このシリーズでは今後、前述の退職に関する共通テーマについての研究成果を取り上げます。

加入者に望ましいリタイアメント・ソリューションを提供するという目標を達成するために、より多くの情報に基づきQDIAの評価やグライド・パスの適合性に関する判断を下す上で、変化する退職給付体系に関する我々の見方をお役立ていただければ幸いです。

世の中にはまだ多くのDBプランが存在しており、DCプランとの併用も珍しくなく、第一回の当レポートで取り上げていない重要な問題が存在していることも認識しています。検証すべき問題や提案がありましたら、ぜひお寄せください。

ここで概略を説明した7本のレポート発表後、プラン・スポンサーの皆様からの追加の疑問に答える形で、それまでに取り上げた問題を総括する第8回を作成する予定です。

更に、全体的な研究成果をまとめ、プラン・スポンサーの皆様には、加入者の老後に備えた資産形成の成果に最も重要な影響を及ぼすと見られるDCプランとDBプランの相互作用に注目していただきたいと考えてます。

追加ディスクロージャー

本資料の数値は例として示したもので、説明のみを目的としています。モンテカルロ・シミュレーションは、将来の不確実性をモデル化します。平均結果を生成するツールとは異なり、モンテカルロ・シミュレーションによる分析は、確率に基づく結果の範囲を創出することで、将来の不確実性を取り入れています。予測は性質上仮想であり、実際の投資結果を反映しておらず、将来の結果を保証するものではありません。シミュレーションは仮定に基づきます。当資料は可能性のある結果の範囲のみを示しています。したがって、分析結果は、包括的とみなされるものの、すべてを網羅するとみなされるべきではありません。実際の結果は分からず、シミュレーションしたシナリオを上回るまたは劣後する結果となる場合があります。損失(または利益)は、シミュレーションに示されたものより大きい可能性があります。シミュレーションを利用する際には、裏付けとなる要因の初期値を含むインプット・パラメータの変化が一見小幅であっても、結果に重大な影響を及ぼす可能性があり、(単に時間の経過とともに)繰り返し利用することにより、結果のばらつきが大きい可能性があることを念頭に置く必要があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会