2020年12 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境

1. 市場テーマ2020年11月30日時点

バリュー株に投資機会を求めて

新型コロナワクチン開発進展のニュースをきっかけに経済正常化への期待が高まり、行動制限などによる打撃が最も深刻だった景気敏感株が大きく買われました。11月は素材、エネルギー、金融、資本財などこれまで不人気だった多くのセクターが力強く反発しました。これらのセクターの比率が50%を超える新興国のバリュー株は、大幅なアンダーパフォームが続いた後、テクノロジー比率の高いグロース株からの突然のローテーションの恩恵を受けました。2021年は世界的な繰越需要の顕在化、財政支出の拡大、積極的な金融政策、エネルギー価格の上昇が予想され、新興国の景気敏感企業にとって非常に好ましい環境となる可能性があります。新興国通貨の米ドルに対する下落圧力が低下していることから、新興国通貨の反発もさらなる追い風となり得ます。投資家がバリュエーションが非常に魅力的な景気敏感銘柄を探す中、10年近く放置された新興国のバリュー株に注目が集まるかもしれません(図表1)。

脆弱な企業を一掃?

「暗黙の政府保証」が付されているとみなされていたAAAなど高格付けの中国企業が相次いでデフォルト(債務不履行)に陥ったため、ローカル市場に衝撃が走り、投資家は拡大を続ける中国債券市場のリスクを見直しています。世界金融危機以降、海外投資家への自国資本市場の開放とブルームバーグ・バークレイズ・グローバル総合インデックスに占める中国社債比率の引上げを目指す中国政府の動きを背景に、中国社債市場はこの10年ほどで大きく成長してきました。新型コロナウイルスの発生前から債券市場において弱含む兆候が見られていましたが、中国の政策当局は経済悪化を受けて信用制度改革の撤回を余儀なくされ、一時的に潜在的なソルベンシー (支払い能力) 問題が隠蔽されていました。しかし、足元で経済成長ペースの改善が見られてきたことから、政策当局は再び金融引締めを始め、その結果、返済猶予により生き延びていた財務健全性が脆弱な企業の存在が明らかになりました。中国政府は足元の景気の強さを脆弱企業を清算する機会と捉える可能性があり、その場合、長期的にみると、結果的に中国社債市場の印象が改善する可能性があります。

民主党完勝ならネガティブ・ショックも

民主党のバイデン候補が米国大統領選挙に事実上勝利し、民主党が下院で過半数を維持する一方、上院は引き続き共和党が制する可能性が高いため、株式市場は「ねじれ議会」を好感して上昇しました。しかし、来年1月5日に予定されている上院2議席を争うジョージア州の決選投票の行方はなお予断を許さず(図表3)、パワーバランスは依然不透明です。共和党が1議席を獲得すれば、上院で過半数を握りますが、民主党が2議席を獲得すると、両党ともに50議席となり、上院議長を務める副大統領が議長決裁権を行使することから、民主党が上院多数派となります。民主党が大統領と上下両院を制する「オールブルー」のシナリオが現実のものとなれば、市場は政府がより積極的に増税や規制強化に取り組む可能性を織り込み始める可能性があります。11月はワクチン開発のニュースやバランスの取れた米国の政治環境の見通しを好感して株式が急騰しただけに、オールブルーとなった場合、市場にはネガティブな影響が及ぶ可能性があります。

日本株反撃の条件整う

春先以降、回復を続けている株式市場にあって、日本株は米国や新興国に比べ、相対的な劣後が続いています(図表4)。①慎重な国民性を反映した消費や投資の低迷、②米国などに比べた「オールド・エコノミー」銘柄の株式ウェイトの高さ、③米FRBの利下げの影響や安全通貨選好としての円高の進行、④他国・地域に比べて限定的だったコロナ後の追加金融緩和など、様々な理由が考えられます。しかし、米国の大統領選挙終了で政治的不透明感が和らぎ、ワクチン開発の進展を受けて来年後半以降の世界的な景気回復の見込みが強まった現在、この先1年程度の時間軸では世界景気との連動性の高い日本株がアウトパフォームする可能性は以前よりも高まっているのではないかと考えられます。また、感染拡大とはいえ、それなりに市民生活が営めている日本と、大規模なロックダウン(都市封鎖)を実行中の欧州とで株価の回復が同水準にあるだけに、日本株には相対的な上値余地も期待されます。

過去の実績は将来のパフォーマンスを保証するものではありません。

(図表1)米国グロース:ラッセル1000グロース・インデックス、米国バリュー:ラッセル1000バリュー・インデックス、EAFEグロース:MSCI EAFEグロース・インデックス、EAFEバリュー:MSCI EAFEバリュー・インデックス、新興国グロース:MSCI新興国グロース・インデックス、新興国バリュー:MSCI新興国バリュー・インデックスを使用しています。

(図表2)中国社債インデックスはブルームバーグ・バークレイズ中国アグリゲート社債インデックスを使用しています。

(図表4)米国:MSCI米国、欧州:MSCI欧州、新興国:MSCI新興国、日本:MSCI日本、いずれも税引き後、現地通貨ベースを使用しています。

出所:ロンドン・ストック・エクスチェンジ・グループ・ピーエルシー及びそのグループ企業(総称して「LSEグループ」)、MSCI、ブルームバーグ・ファイナンス L.P、ブルームバーグ・インデックス・サービス・リミテッド、サーベイUSA。FTSEラッセル及びMSCIの情報については追加ディスクロージャー参照。

2. 各国・地域の経済環境

| ポジティブ | ネガティブ | |

|---|---|---|

| 米国 |

|

|

| 欧州 |

|

|

中国

|

|

|

| 日本 |

|

|

| オーストラリア |

|

|

| 新興国 |

|

|

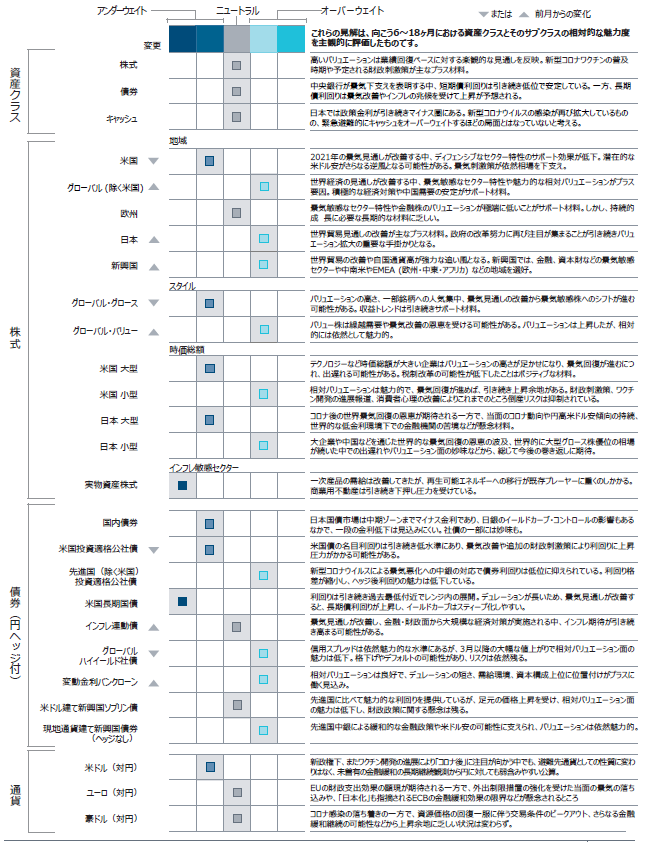

3. アセット・アロケーション・コミッティのポジショ二ング

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会