2020年9 月 / インサイト

非常時こそ困難な選択を

株式市場のボラティリティが再び高まり、分散投資の必要性が再認識される

米国株式市場は史上最高値を付けた後に、大型テクノロジー株主導で急落しました。株式市場が夏場を通じて堅調に推移したことから、バリュエーションに対する懸念が高まり、「好材料をすべて織り込んだ」と見る向きもあります。今回はFAANG1に下げが集中していますが、9月初旬の急落がグロース株優位の終焉を示唆しているかどうか検証します。

グロース株の終焉の始まりではない

グローバル・フォーカス・グロース株式運用チームでは、この急落は株式、特にグロース株バブルの崩壊を意味するものではないと考えています。むしろ、今回の下げは直近の株高を主導した一部のグロース株に対する過度な人気集中の反動と捉えています。

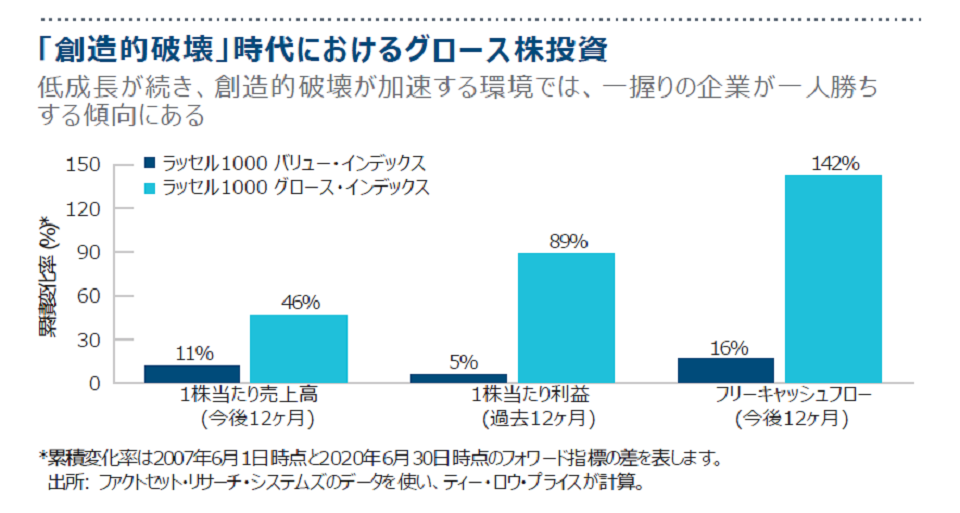

晩春から初夏にかけて、我々が危機の初期に想定した状況、つまり「コロナ禍を追い風に一部の企業の成長が加速すること」を市場が認識し始めました。こうした動きはグロース株中心に見られ、売上、収益、キャッシュフロー特性の面で他を遥かに凌ぐ(図表1参照)という支援材料を背景に、グロース株が危機の前後と危機の最中、全ての期間において市場をけん引するという異例の事態となりました。

こうした二極化の背景には様々な要因がありますが、肝心なのは、我々が、「テクノロジーの進歩が引き続き生産能力を解き放ち、大規模な金融緩和がそれに拍車をかけている」時代に生きているという点です。低成長・低インフレ環境のなか、技術革新の収益化が可能になったことが、異例の環境が誕生するのに一役買いました。

金融・財政面の大型経済対策の導入や、「悪化ペースの鈍化」局面に至ったことが、リスク資産、特に少数のグロース株への資金流入を後押ししました。パッシブ投資の拡大(同時に米国株式インデックスの上位銘柄集中度が1999年以来の高水準に)並びに「モメンタム」及び「グロース」特性を有する銘柄やファンドへの投資資金の集中が、今後さらに強まるでしょう。

このような状況は多くの点で市場の広がりやファンダメンタル投資という観点から好ましいことではありせんが、我々はこれまでもこのような環境を経験し、そのなかで運用してきました。

バリュエーションに注意する必要性

バリュエーションは全体的に見ると極端ではありませんが、割高な水準に達した分野もあります。3月下旬に株価が底入れしてからのPER(株価収益率)の上昇には複数の正当な理由があるとはいえ、リスク管理の観点からバリュエーションに留意する重要性を強く意識しています。過去数ヶ月のコロナ危機から夏場の株価反発局面においては、全体的な観点から戦略を運用しつつ個別銘柄ベースの投資判断を行ってきました。

具体的には、コロナ禍が追い風となった勝ち組で、特にバリュエーションが高まり反落リスクのある多くの銘柄のポジションを縮小しました。ちなみに、Amazonなどの企業はビジネスの持続性を高めるなどの目的で大規模投資を計画しており、ビジネスモデルの収益化余地がまだ大きいと考えています。また、新製品投入を予定しているAppleについても高い確信を維持しています2。

当運用におけるFAANGへのエクスポージャーについては個別銘柄の投資テーマ対比でのポジションサイズという面から現状の水準が妥当であると考えています。FAANG全体のオーバーウェイト幅は私がポートフォリオ・マネジャーに就任して8年弱の間で最も低い水準です。また、当運用の年初来の超過収益をけん引したのはFAANGではなく、主に巨大米IT企業以外の幅広い銘柄選択が奏功した結果です。

当運用では、この夏を通じ、変化するバリュエーション・リスク管理の過程で銘柄を入れ替えました。多くの銘柄の利益を確定し、その資金を質の高い銘柄、特に収益率の加速につながる製品・イノベーション主導のサイクルが確認された景気敏感銘柄へ投資しました。

我々は低成長と低インフレの環境が続いているとの認識を持っているため、これは単なるバリュー株へのシフトではありません。ポートフォリオ全体のリターン見通しとリスク特性の改善に寄与する銘柄を選択するという個別銘柄ベースの投資判断に基づくものです。地域別では、米国株を引き続きアンダーウェイトとする一方、インド、欧州、日本へのエクスポージャーを増やしました。

分散と広がりの復活を期待

それ以前の株式市場の底堅さに鑑み、9月初旬の株安は健全かつある程度正常なものと考えています。理想的には、最近の混乱の結果、株式市場に一定の分散と広がりが戻ってくるかもしれません。ボラティリティが高まると、ファクター主導の資金、特に過去の短期的な所謂「リスク」に着目した資金が淘汰される傾向があるためです。

当運用では世界経済や企業収益の中期見通し、特に当運用が保有する株式の回復軌道について特段懸念は抱いておりません。今年は慎重な逆張り姿勢を維持しつつ、異例尽くめの状況に巧みに適応する必要に迫られました。コロナ危機の初期ではバランスシート・リスクのある銘柄を減らす一方、株価暴落で市場の変動性と恐怖がピークに達した好機を捉えバリュエーションが魅力的な持続成長銘柄をポートフォリオに組み入れました。

前述のように、一握りのグロース株に資金が集中したことを受けて、株価の反発局面において質の高い一部の景気敏感銘柄に資金を移しました。これは、市場や経済環境が激変する状況下で我々が下した困難な投資判断の一例です。

当運用では、引き続き危機的状況が後押しする変化の力を信じており、コロナ後の世界やそれが市場や投資家にとって何を意味するかについて深く考えています。我々はグロース投資家として、極端な環境に留意しつつ、お客様の資金を変化の波に乗り成長する企業に投資するよう常に注力しています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ ロウ・プライス・グループ・インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

〒100-6607

東京都千代田区丸の内1-9-2

グラントウキョウサウスタワー7F

電話番号

03-6758-3820(代表)

金融商品取引業者 関東財務局長(金商)第3043号

加入協会:

一般社団法人日本投資顧問業協会/一般社団法人投資信託協会