2020年2 月 / インサイト

米国大型株の投資家は低成長経済にどう適応するのか?

警戒は必要だが、景気循環に着目すれば、投資機会も存在

サマリー

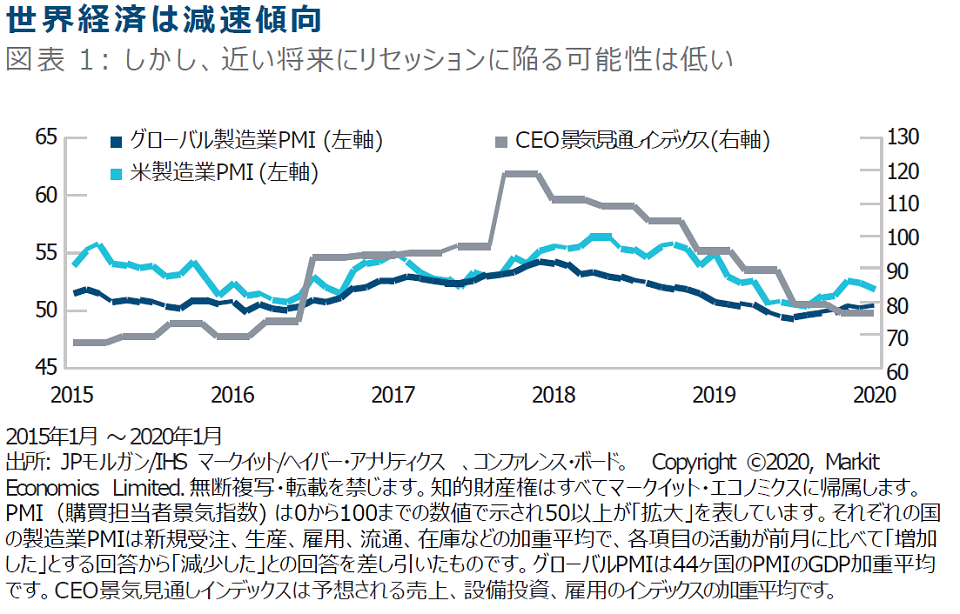

- 米国経済は減速しているが、目先的にリセッション (景気後退) に陥る可能性は低い。

- 米国大統領選挙や新型肺炎の潜在的な影響で市場のボラティリティは一段と高まりそうだが、それと同時に投資機会も生まれる。

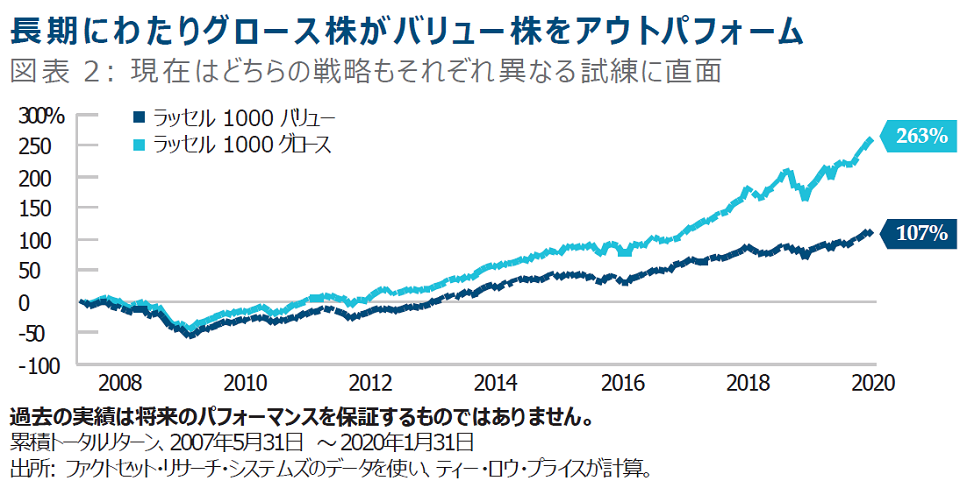

- 過去10年間、グロース株がバリュー株を大きくアウトパフォームしてきたが、現在どちらの戦略もそれぞれ異なる投資環境に直面している。

Q. 米経済の減速は米国大型株にどのような影響を及ぼしていますか?

Joe Fath: 米国経済は減速傾向ながらも安定的に推移しています。米連邦準備理事会(FRB)の予防的利下げや、米中貿易協議における「第1段階の合意」 を受け、素材などの景気敏感セクターを中心に株価が安定し、上昇している企業も見られます。中国との貿易戦争の真っ只中で不透明感が強かった6ヶ月前に比べると、企業の景況感は全般的に良い状況にあると思います。

景気減速はそれほど企業業績に大きな悪影響を及ぼしていないと思います。長期的な成長が期待できる創造破壊的なイノベーション企業への影響は特に軽微と考えます。

Mark Finn: 米ラッセル・バリュー株指数の約半分は、金融、エネルギー、資本財、素材など景気にある程度敏感な企業で構成されています。 このため、景気減速は特にこれらのセクターにおける銘柄選択を難しくします。しかし、FRBが緩和姿勢を強めているほか、中国も景気刺激策を相次いで打ち出しているため、景気先行指標が底入れし、逆に成長が加速する可能性が高まっています。この結果、投資家は景気敏感銘柄へのエクスポージャーをどの程度とるべきか再確認する必要があると考えています。米国では雇用や個人消費が底堅く推移している半面、他の先進国では景気の足取りが鈍い、というのが現状です。

Q. 新型肺炎の中国経済や市場への影響についてどう思いますか?

Mark Finn: どの業種でも規模の大きい企業ほど体力面などから難局を乗り切れる可能性が高いと見なされ、新型コロナウイルスの感染拡大がもたらす不透明感は、投資家心理的に大型株優位に働く傾向があります。また、中国は金融政策や財政政策を総動員して新型肺炎の影響に立ち向かうと見込まれます。中国経済への悪影響は向こう1~2四半期続き、世界経済もその影響から一時的に悪化するかもしれません。ただし、感染状況を見通すのは困難であり、悪影響が予想以上に続く可能性も否定しきれません。我々はそれが企業や業界にどのような影響を及ぼすのか注意深く分析していきます。

Joe Fath: 市場は当初、新型肺炎の影響を一時的なものと受け止め、多くの投資家は景気は1~2四半期低迷した後に持ち直すと見ていました。中国経済への悪影響は明らかだったものの、中国政府は景気刺激策を導入し、米中通商問題も中国政府の姿勢軟化が見込まれていました。ところが、新型肺炎の感染が韓国や中東、イタリアなど他の国や地域に拡大したことから、中国以外へも悪影響が及ぶ可能性が高まってきました。

中国と取引の多い高級品や資本財メーカー、特にライフ・サイエンス関連や医療機器メーカーは悪影響が顕在化しています。また、マカオで事業を展開するカジノ運営会社や各種消費関連企業にも悪影響が出ています。世界はこのウイルスの拡大を抑制できるか、そして世界経済の混乱を回避できるかに注目しています。

Q. こうした投資環境において、どういった投資方針としていますか

Mark Finn: 私がポートフォリオ・マネジャーを務めるバリュー株式運用では引き続き、市場の混乱が予想以上に長引いても他の企業より高い利益を稼ぎ出せる競争優位な収益力と質の高いバランスシートを有するファンダメンタルズが健全な企業を選好しています。

ここ数年、不透明感が強い相場環境では、景気に左右され難い保守的な銘柄への投資が奏功してきましたが、現在は米景気サイクルに対して前向きな見方をしています。このため、当運用では、テクノロジー・セクターを最もオーバーウェイトとしており、特に半導体や半導体製造装置メーカーへの配分を多くしています。これらの企業はインターネット接続デバイスの裾野の拡大や次世代通信規格「5G」の普及とそれに伴う新たなマーケットの創設・広がりなどから恩恵を受けると考えています。半導体はほぼすべてのデバイス製品に使われており、需要は引き続き伸びると見ています。また、米中貿易摩擦の逆風を受けてきたテクノロジー企業の多くは、魅力的な投資機会を提供しています。

ヘルスケア・セクターは、薬価の抑制や国民皆保険の導入など潜在的な政治的逆風に直面しています。しかし、同セクターには人口の高齢化、新たな技術進歩、高度医療の広がり、といった構造的、長期的な成長要因が存在します。

Joe Fath: 私がポートフォリオ・マネジャーを務めるグロース株式運用のポートフォリオは逆ピラミッド型です。最上部は Google (Alphabet)、Amazon、Facebook、Microsoft などの長期成長銘柄で構成され、これがポートフォリオの50~60%を占めます。ポートフォリオの中間層は2ケタの利益成長が見込まれる景気敏感銘柄で、15~25%を占めています。ピラミッドの一番下は全体の15~25%で、「特別な状況にある企業」、特に業界の構造変化にさらされながらも変革を遂げている企業、バリュー銘柄からグロース銘柄に変貌を遂げている企業などで構成されています。

足元では、薬価抑制や国民皆保険を巡る政治的な議論などから、マネージドケア (管理医療) や医薬品業界のリスクが高まっていますが、当運用では、これらの銘柄のバリュエーション水準は魅力的との判断から、組み入れ除外とはしていません。昨年は政治情勢を踏まえマネージドケア銘柄の組入比率を一時的に落しましたが、ヘルスケア・セクターに対しては3~5年先を見据えて前向きな見方を維持しています。

いま注目していることの一つは、巨大ITプラットフォーム企業が規制強化の中でもイノベーションを継続できるかどうかで、我々はそれが可能と見ています。これら大手IT企業はプライバシー保護やセキュリティ対策に多くの時間と労力、巨額の資金を費やしていますが、それでもなお、収益力は維持できています。ファンダメンタルズやバリュエーション面から見て魅力的な投資対象といえます。

我々が好む投資対象は、企業自らが進む方向をコントロールでき、趨勢的な拡大トレンドの恩恵を受ける位置にあり、イノベーションにより非効率的なビジネスモデルを駆逐し新たなビジネスモデルを創造する企業です。私はイノベーションをうまく活用できる企業こそが、利益や売上を持続的に力強く伸ばせると考えています。これらの企業はイノベーションを武器に新たな市場を開拓したり、既存企業から市場シェアを奪うことができるからです。

Q. 米国景気や企業業績に関する見通しを教えてください

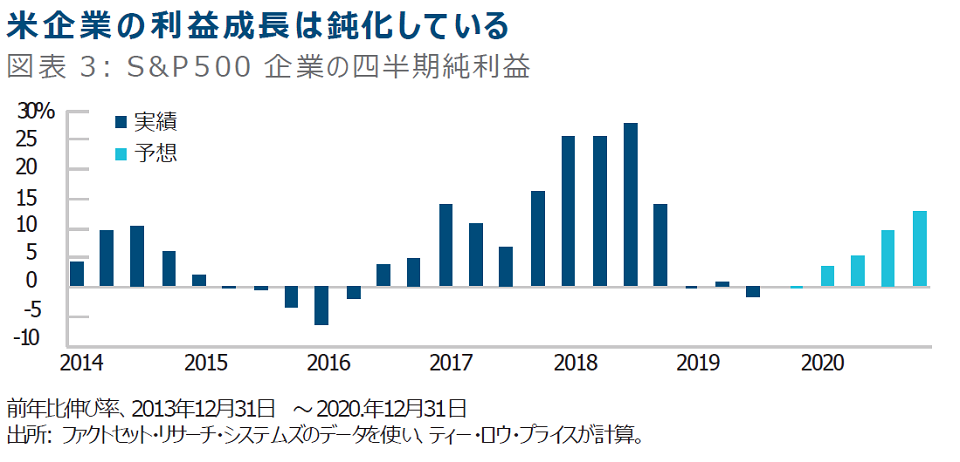

Joe Fath: 私は今後も景気拡大と低インフレが続き、米株式市場を支えていくと見ています。しかし、いくつかのリスクが引き金となって一時的に市場のボラティリティが高まる可能性もあると見ています。例えば、米大統領選挙を控えた政治的な不透明感や、利益の伸びに対する割高なバリュエーションなどが挙げられます。企業業績は昨年よりやや良くなるとの見込みですが、現在のバリュエーションやこれまでの大幅な株価上昇を考えると、外的ショックが起これば、大きな混乱を招くリスクがあると考えています。このため、今年いずれかの時点で急激な株価調整が起きても驚きません。

もう一つのリスクは、景気サイクルの終盤に事業資金として低利の借り入れを行い、債務やレバレッジを増やしている企業の存在です。

景気サイクルの現段階では、債務の水準やバランスシートに一層の注意を払う必要があると考えています。

成長が鈍化し、不透明感が強まる環境においては、セクターや業種内でのリターンのばらつきが大きくなる可能性があるため、銘柄選択が重要になってきます。そのためには、深く掘り下げる徹底したファンダメンタルズ分析が有望銘柄の発掘において極めて重要になるでしょう。我々はリサーチを通じて、業績を伸ばせる実力があり、難局を乗り切れる手腕のある優れた経営陣を有する企業の発掘に努めています。

Mark Finn: 米景気は良好な状態にあり、 2~2.5%の成長が見込まれます。経済指標は底入れしつつあると見られ、FRBの金融緩和や米中貿易の関係改善が米企業に事業環境の改善をもたらすと見ています。企業業績は緩やかに改善する見込みで、今年はおそらく1ケタ台の利益成長は維持できると見ています。

エネルギー企業は原油価格の急落に圧迫され、資本財関連企業は米中貿易戦争の影響を受け、需要が落ち込んでいます。このため、これらのセクターは軟調な地合いが続く可能性があります。問題は株価バリュエーション水準が相対的に高く、業績が下振れした場合、投資家の冷静な対応が期待しづらいことです。注視すべきポイントとして、米大統領選と各候補のスタンスの見極めがますます重要になってくるでしょう。また、中国との第2弾の貿易交渉も注目されます。どちらも市場のボラティリティ上昇を招く可能性があり、投資家がそれに乗じようとする可能性も想定されます。

我々のバリュー株運用では、企業が直面するリスクや創造的破壊が企業全般にどんな影響を及ぼすのかをより注視しています。バリュー株投資における戦いの半分はバリュー・トラップ (割安のワナ: 割安と判断して購入した銘柄がそのまま放置されること) を回避することなので、それはバリュー株投資家にとって極めて重要なポイントです。

2019年12月31日時点で、Google (Alphabet) は米国グロース株式運用代表口座の6.3%、 Amazon.com は6.5%、Facebookは5.7%、 Microsoft 6.1%を占めています。これらの投資はいずれも潜在的な元本損失などの市場リスクにさらされています。バリュー株投資には、市場がある銘柄の本源的価値を長期にわたり認識しない場合や、割安と判断した銘柄が実際には適切な価格である場合などのリスクがあります。

次の注目点

今後数ヶ月はいくつかの要因が市場のボラティリティを高める可能性があり、それには中国との未解決の貿易問題、米大統領選挙中の税・医療制度、貧富の差に関する議論、大統領選挙の結果などが含まれます。また、株式はバリュエーションの拡大余地が1年前より乏しいため、株価がさらに上昇するかどうかは利益成長が再び高まるかどうかにかかっています。

ティー・ロウ・プライスのアナリストは、イノベーション、技術変化、オートメーションなどの創造破壊的な力が業界にどのような影響を及ぼす可能性があるのかを注意深く調査しています。ティー・ロウ・プライスはアクティブ運用会社として、我々投資家はボラティリティを味方につけることができるとの前提に立ち、環境、社会、ガバナンスについて包括的に考察し、掘り下げたファンダメンタル・リサーチを行うことが投資機会やリスクを正しく評価する上で極めて重要であると考えています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却 を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ ロウ・プライス・グループ・インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

〒100-6607 東京都千代田区丸の内1-9-2 グラントウキョウサウスタワー7F

電話番号 03-6758-3820(代表)

金融商品取引業者 関東財務局長(金商)第3043号

加入協会: 一般社団法人日本投資顧問業協会/一般社団法人投資信託協会