Settembre 2022 / INVESTMENT INSIGHTS

Turbolenze di mercato? La gestione attiva può aiutare

Il focus sui fondamentali delle società favorisce la selezione di titoli di qualità

Punti essenziali

- In questo articolo proponiamo una visione più sfumata del dibattito tra gestione attiva e passiva, considerando entrambi gli approcci nel contesto di diversi cicli di mercato.

- La comprensione di queste dinamiche è particolarmente interessante oggi, dal momento che i mercati finanziari potrebbero trovarsi a un punto di svolta. Un simile contesto promette bene per i gestori attivi.

- L'allocazione del capitale è sempre più determinata dai fondamentali societari piuttosto che da fattori di carattere macro, una situazione che storicamente offre maggiori opportunità ai gestori nella selezione di titoli di qualità.

Il dibattito a favore della gestione attiva o passiva infuria da decenni, con i sostenitori di entrambe le parti ugualmente convinti della superiorità del loro approccio. Sicuramente, come evidenziato nella Figura 1, negli ultimi 10 anni, le strategie attive large-cap statunitensi hanno generalmente faticato a tenere il passo con i rendimenti registrati dai benchmark passivi. Eppure, per la maggior parte del decennio precedente, le strategie attive avevano costantemente sovraperformato le loro controparti passive: quindi qual è la migliore?

Non sorprende che vi siano studi a sostegno di entrambi i tipi di gestione. E se è vero che le considerazioni sul confronto a parità di condizioni offuscano l’analisi, la risposta dipende spesso dal periodo di riferimento. Alla luce di ciò, vale la pena guardare oltre la semplice domanda su quale sia l’approccio migliore e concentrarsi invece sulla questione più pratica di quale approccio abbia ottenuto le migliori performance nei diversi cicli di mercato?

Il mercato potrebbe trovarsi a un punto di flesso?

La comprensione di queste dinamiche è particolarmente interessante oggi, poiché i mercati finanziari potrebbero trovarsi a un punto di inflessione. Dopo un decennio caratterizzato da un’economia Godilocks, con una crescita lenta ma costante, bassa inflazione, bassi tassi d’interesse e bassa volatilità dei mercati - un ambiente generalmente favorevole a un ampio equilibrio tra i settori - ci troviamo ora di fronte a una nuova fase di incertezza, che si riflette già nella maggiore volatilità dei mercati e nella maggiore eterogeneità dei rendimenti settoriali osservati nell’ultimo anno. È qui che la storia può fornirci qualche indicazione, attraverso i trend di performance ben osservabili durante i precedenti cicli economici e in diverse condizioni di mercato.

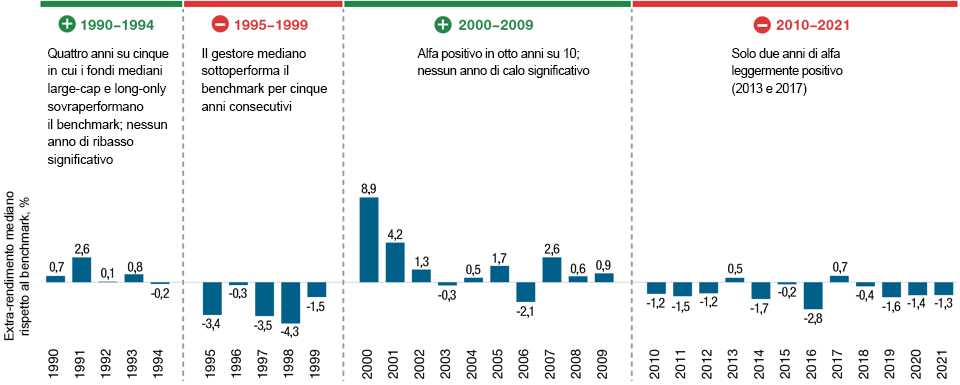

La Figura 1 mostra che, negli oltre 30 anni dal 1990 al 2021, negli Stati Uniti si sono verificati quattro cicli di mercato chiaramente distinti.1 Essa mostra inoltre che le strategie passive hanno generalmente sovraperformato le loro controparti attive durante due di questi cicli di mercato: tra il 1995 e il 1999 e, più recentemente, tra il 2010 e il 2021. Di rilievo è il fatto che entrambi i periodi erano caratterizzati da un’espansione economica e da forti mercati toro, con un’ampia crescita dei titoli statunitensi sostenuta da fattori macro e di sentiment ottimistici. Di conseguenza, le correlazioni tra i titoli sono aumentate e la dispersione dei rendimenti tra le singole società è scesa a livelli ridotti. Questo scenario di “marea crescente che solleva tutte le barche” riduce le opportunità per i gestori attivi di distinguere tra vincitori e vinti e quindi di aggiungere valore.

Performance delle strategie attive e passive nei diversi cicli di mercato statunitensi

(Fig. 1) Extra-rendimento mediano dei fondi large-cap statunitensi a gestione attiva rispetto al benchmark

La performance passata non è un indicatore affidabile di risultati futuri.

I dati riportati includono tutti i fondi azionari statunitensi a gestione attiva, long-only, large cap, domiciliati negli Stati Uniti (universi US Large Cap Growth, US Large Cap Core e US Large Cap Value) secondo la definizione di eVestment Alliance, LLC. I dati storici includono i fondi non più attivi, perché chiusi o integrati in un altro fondo. I rendimenti sono riportati al netto delle commissioni (i gestori che forniscono solo commissioni lorde sono esclusi) e raffrontati con gli indici di riferimento di ciascun fondo.

Fonti: eVestment Alliance, LLC e Goldman Sachs Global Investment Research (cfr. Infromativa aggiuntiva).

Parallelamente, anche le strategie attive hanno sovraperformato durante due dei cicli di mercato: tra il 1990 e il 1994 e tra il 2000 e il 2009. In particolare, entrambi i periodi hanno coinciso con la recessione economica negli Stati Uniti, che ha portato maggiori incertezza e volatilità di mercato. In un contesto macro più debole, gli investitori sono tornati a concentrarsi sulle singole società, con un conseguente aumento della dispersione dei rendimenti azionari, in quanto è stato possibile distinguere i titoli migliori da quelli peggiori. Pertanto, una performance più diversificata tra le società, basata sui punti di forza fondamentali, può offrire ai gestori attivi maggiori opportunità di aggiungere valore in modo selettivo.

Le caratteristiche individuali delle società guidano l’allocazione del capitale

Questa analisi storica è importante alla luce del periodo più incerto e volatile nel quale siamo entrati nuovamente. Secondo gli ultimi dati, l’economia statunitense è in recessione tecnica (a seguito di due trimestri consecutivi di calo del prodotto interno lordo), l’inflazione è ai massimi da 40 anni, i tassi d’interesse sono in forte aumento e la volatilità del mercato è notevolmente aumentata. Benché sia impossibile sapere quanto durerà questa fase, si tratta di un ambiente ideale per la selezione di titoli per i gestori attivi di qualità, come è avvenuto in passato. Infatti, per la prima volta dall’immediato periodo successivo alla crisi finanziaria globale del 2009, sembra che l’allocazione del capitale negli Stati Uniti sia guidata prevalentemente dai fondamentali delle società piuttosto che dai fattori macroeconomici che hanno prevalso per gran parte dell’ultimo decennio.

Le analisi più recenti sembrano confermarlo, con la continua diminuzione delle correlazioni tra i titoli statunitensi dall’inizio del 2021, il che ha aumentato il ventaglio di opportunità di investimento idiosincratiche. Queste dinamiche di mercato sottolineano l’importanza di selezionare società con vantaggi competitivi e la capacità di trasferire prezzi più elevati ai consumatori finali. Solo un approccio attivo consente questa selettività nell’attuale contesto di mercato incerto, e ciò accresce il potenziale delle strategie attive di generare extra-rendimenti rispetto alle strategie passive.

L’asimmetria dell’alfa nell’azionario statunitense.

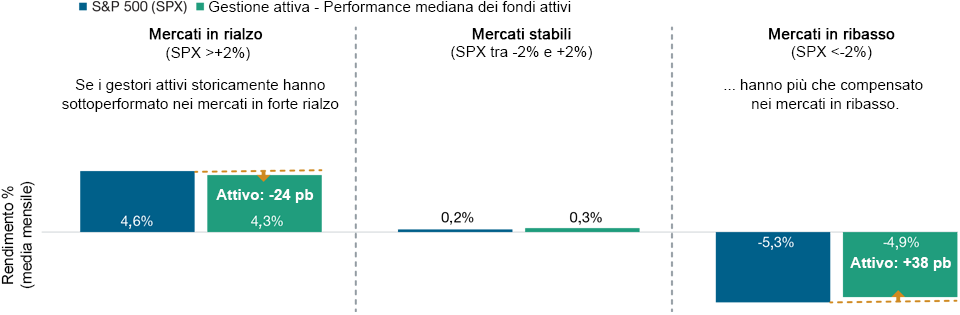

Parallelamente, la volatilità che è tornata a interessare il mercato statunitense nell’ultimo anno ha messo in luce il rovescio della medaglia degli investimenti passivi: se da un lato queste strategie consentono agli investitori di sfruttare appieno il rialzo dei mercati, dall’altro non forniscono alcuna protezione contro i mercati in ribasso. Per loro stessa natura, le strategie passive sono destinate a scendere quanto il mercato. Viceversa, i gestori attivi possono intervenire per limitare il potenziale ribasso. Come conferma la Figura 2, le strategie attive nell’ampio mercato azionario statunitense si sono dimostrate efficaci in questo senso, sovraperformando le strategie passive durante i periodi di ribasso del mercato.

Va inoltre notato che l'alfa generato dai gestori azionari attivi statunitensi nei mercati in rialzo e in quelli in ribasso non è simmetrico. Ciò significa che, mentre i gestori attivi statunitensi storicamente catturano un minor alfa rispetto ai gestori passivi in caso di mercati in rialzo (-24 punti base), ciò è più che compensato dalla sovraperformance relativa ottenuta dai gestori attivi in caso di mercati in ribasso (+38 punti base). Ciò non significa che i gestori attivi non possono sovraperformare le controparti passive anche nei mercati in rialzo: possono farlo e lo fanno regolarmente, anche se molto dipende dall’orizzonte temporale considerato.

Performance delle strategie attive e passive negli Stati Uniti in mercati in rialzo, stabili e in ribasso

(Fig. 2) Performance mediana dei fondi attivi statunitensi rispetto al benchmark (Indice S&P 500)

Da gennaio 1990 a dicembre 2021

La performance passata non è un indicatore affidabile di risultati futuri.

I dati riportati includono tutti i fondi a gestione attiva, long-only, large-cap statunitensi con benchmark rispetto all’indice S&P 500 secondo la definizione di eVestment Alliance, LLC. I dati storici includono fondi non più attivi. Elaborazioni di T. Rowe Price ottenute da dati provenienti da FactSet Research Systems Inc. Tutti i diritti riservati.

Fonti: S&P Global Market Intelligence, eVestment Alliance, LLC e Goldman Sachs Global Investment Research (cfr. Informativa aggiuntiva).

Dinamiche favorevoli per la gestione attiva

Siamo convinti che il difficile contesto di mercato rappresenti attualmente un punto di svolta nella transizione dei mercati finanziari verso un nuovo paradigma. Ma si tratta di un contesto che è di buon auspicio per i gestori attivi. L’inflazione elevata, l’aumento dei tassi d’interesse, il ritiro degli stimoli, l’indebolimento della crescita: per molti questo scenario è un territorio nuovo e sconosciuto. Comprensibilmente, tale situazione crea incertezza, che si riflette direttamente nell’aumento della volatilità dei mercati. Nonostante i numerosi venti contrari da affrontare, riteniamo che l’attuale mercato continuerà a presentare dinamiche favorevoli per la gestione attiva. Questo tipo di panorama offre ricche opportunità agli investitori attivi esperti, dal momento che i fattori specifici delle società dovrebbero riaffermarsi e prendere le giuste decisioni d’investimento è ancora più importante.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Settembre 2022 / INVESTMENT INSIGHTS