Settembre 2022 / INVESTMENT INSIGHTS

Perché è importante gestire attivamente la duration

In un contesto di mercato altamente variabile, un approccio flessibile produce risultati

Punti essenziali

- La flessibilità di modificare la duration con ampia discrezionalità ci permette di essere dinamici e adattarci rapidamente agli sviluppi di mercato, come i rialzi dei tassi.

- Nell'intento di individuare le migliori opportunità per i clienti, effettuiamo una selezione per paese assistita dalla nostra piattaforma di ricerca globale che copre sia i mercati sviluppati sia quelli emergenti.

- Fin dal lancio, le view sulla duration, la scelta dei paesi e il posizionamento lungo la curva dei rendimenti hanno generato i maggiori contributi positivi alla performance.

Fra le strategie absolute return, Dynamic Global Bond si distingue per l'ambizione di fornire un ritorno regolare in diversi ambienti, assicurando nel contempo una diversificazione dai mercati a rischio. Questo vuol dire che nei periodi di volatilità, quando gli asset rischiosi come le azioni subiscono forti vendite, cerchiamo di essere un'ancora di performance. A tal fine manteniamo un deciso orientamento alla qualità, investendo una porzione consistente del portafoglio nei mercati dei titoli governativi con rating elevati, che generalmente sono più liquidi. Tuttavia, limitarsi a mantenere costantemente posizioni lunghe nella duration legata ai titoli sovrani non sarebbe una soluzione efficace quando i tassi d'interesse aumentano, come è accaduto nella prima metà dell'anno in corso. Per questo gestiamo la duration in modo attivo e con ampia discrezionalità, il che ci consente di adattarci a condizioni di mercato variabili. Questo approccio si è rivelato particolarmente utile finora nel 2022 e siamo convinti che continuerà a esserlo, con la volatilità destinata a persistere mentre i mercati obbligazionari entrano in un nuovo regime senza il sostegno della liquidità fornita dalle banche centrali.

Flessibilità nella gestione della duration

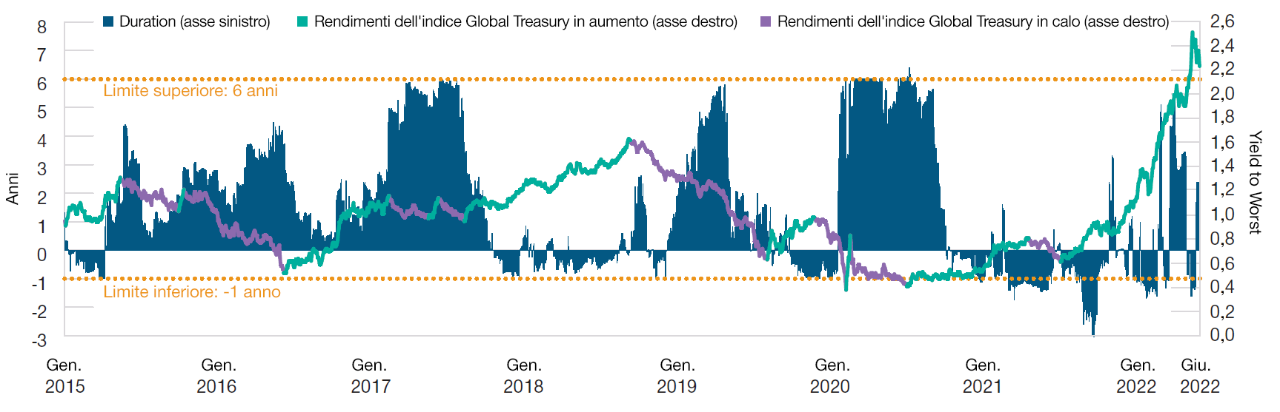

Gestiamo la duration in modo dinamico e con ampia discrezionalità, adottando posizioni sia long che short. Questo ci conferisce la flessibilità necessaria per adeguare il portafoglio ai diversi ambienti e cicli di mercato, incluso un contesto di tassi in rialzo. Per esempio, nei periodi in cui i tassi d'interesse crescono, possiamo agire rapidamente riducendo la duration complessiva del portafoglio anche fino a -1 anno per contenere il più possibile le perdite potenziali, mentre quando i tassi scendono, possiamo incrementare la duration complessiva anche fino a 6 anni in modo da massimizzare i guadagni.

Approccio attivo alla gestione della duration

(Fig. 1) Duration storica del portafoglio rappresentativo Dynamic Global Bond (USD Hedged)

Al 30 giugno 2022.

La performance passata non è un indicatore attendibile della performance futura.

Dal 31 gennaio 2015 al 30 giugno 2022: portafoglio rappresentativo Dynamic Global Bond (USD Hedged). Il rendimento dell'indice riportato si riferisce al Bloomberg Global Treasury Index. Si considerano periodi di rendimenti in aumento o in calo le fasi con una variazione pari o superiore a 15 punti base.

Il portafoglio rappresentativo costituisce, a nostro parere, una selezione del composito che rispecchia più fedelmente l'attuale stile di gestione del portafoglio per la strategia. La performance non è un criterio per la selezione del portafoglio rappresentativo. Le caratteristiche del portafoglio rappresentativo illustrato possono differire da quelle di altre selezioni nella strategia. Per ulteriori informazioni sul composito si veda il documento GIPS® Composite Report.

Fonte: Bloomberg Index Services Limited. Si rimanda all'Informativa aggiuntiva per informazioni su questi dati Bloomberg. Analisi di T. Rowe Price.

Questo approccio dinamico alla gestione della duration è stato impiegato con successo molte volte dal lancio della strategia, in corrispondenza di cambi di regime o di tendenze di mercato.

2020—Timori per la pandemia e altri rischi a carico dell'economia mondiale

Nel 2020, per esempio, abbiamo iniziato l'anno con la duration complessiva del portafoglio in territorio negativo. A febbraio c'è stato un cambiamento repentino e abbiamo incrementato decisamente la duration quando i nostri economisti e analisti del settore sanitario hanno segnalato le ansie per la diffusione del coronavirus e i conseguenti rischi per l'economia globale. Le modifiche, a cominciare dal passaggio da una posizione corta a una lunga in termini di duration negli Stati Uniti, hanno dato impulso alla performance in quel periodo di forte volatilità accompagnata da una profonda correzione degli asset rischiosi.

2022 — Pressioni inflative in aumento

In vista del 2022, abbiamo mantenuto la duration complessiva del portafoglio vicina allo zero, sull'aspettativa che le banche centrali di primo piano sarebbero diventate più aggressive per contrastare le crescenti pressioni inflazionistiche. Nello specifico, abbiamo ipotizzato un ritiro della liquidità iniettata per sostenere il sistema, che avrebbe segnato la fine del QE e l'inizio di una nuova era sui mercati obbligazionari. Per questo abbiamo preferito mantenere un'esposizione corta alla duration in determinati paesi del mondo sviluppato, come gli Stati Uniti e il Regno Unito, ottenendo buoni risultati nel contesto di forte rialzo dei rendimenti obbligazionari su scala mondiale nella prima metà dell'anno, quando le banche hanno reagito all'inflazione contraendo la politica monetaria.

Lo strumento cruciale per cogliere i cambi di tendenza e di regime è la ricerca condotta dai nostri analisti ed economisti senior, che ci aiuta a identificare i punti di inflessione nelle politiche monetarie e nei cicli economici.

Capacità della divisione Fixed Income di T. Rowe Price

(Fig. 2) Esperti dedicati in USA, Europa e Asia

Al 30 giugno 2022.

*Include professionisti degli investimenti per T. Rowe Price Associates, Inc. e le consociate per consulenza d'investimento inclusa T. Rowe Price Investment Management, Inc.

Fonte: T. Rowe Price.

Opportunità tattiche o investimenti a lungo termine

La nostra piattaforma di ricerca globale è il motore che genera le idee d'investimento. Grazie alle vaste capacità di analisi di cui disponiamo, riusciamo a individuare le inefficienze e a cogliere le opportunità che si presentano in tutto l'universo obbligazionario investibile. Fin dal lancio, il portafoglio ha investito spaziando dai titoli di Stato principali a quelli dei paesi emergenti meno noti, con rating inferiore all'investment grade.

La strategia è concepita per essere agile e sfruttare le occasioni a breve termine. Per ottenere una visione olistica di un paese, gli analisti effettuano una ricerca approfondita degli aspetti chiave: fondamentali, valutazioni e fattori tecnici. Ognuno di questi aspetti può diventare predominante a seconda dei periodi. Per esempio, le valutazioni attraenti potrebbero indurci ad adottare una posizione lunga, mentre in un altro momento potremmo avviare una posizione corta se ci preoccupa l'ipotesi di un deterioramento dei fondamentali. È essenziale capire tempestivamente quale fattore influenzerà i prezzi obbligazionari. L'Italia è un buon esempio di paese in cui abbiamo assunto tatticamente posizioni corte o lunghe in momenti diversi dai tempi del lancio della strategia.

È importante anche adottare un orizzonte d'investimento a lungo termine. Nei paesi meno avanzati e di dimensioni minori, un'ottima conoscenza locale e un accurato lavoro di ricerca possono fare la differenza. Lo sforzo mirato a comprendere a fondo le prospettive economiche di un paese, insieme al panorama politico e al processo normativo, può portare alla luce opportunità d'investimento interessanti che altri ignorano o evitano poiché non dispongono delle risorse necessarie per analizzare adeguatamente il mercato. Per esempio, da marzo 2015 la strategia detiene investimenti in titoli governativi serbi in valuta locale.

Fin dal lancio, le view sulla duration, la scelta dei paesi e il posizionamento lungo la curva dei rendimenti hanno offerto i contributi di alfa più significativi all'interno della strategia. L'arma vincente è stata la possibilità di esprimere queste view su una vasta gamma di paesi e di gestire la duration in chiave tattica per cogliere i cambi di tendenza e di regime. Per questo è così importante per noi continuare con lo stesso approccio, soprattutto nell'ambiente attuale in cui la volatilità è destinata a rimanere alta, con la politica monetaria irrigidita dalle banche centrali mentre la crescita sta rallentando.

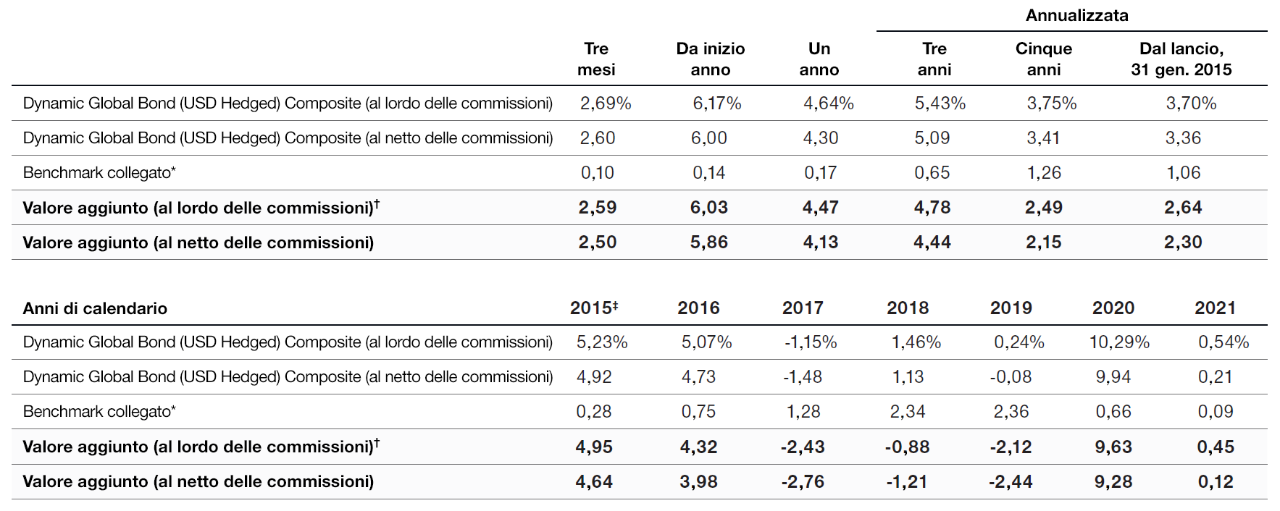

TABELLA PERFORMANCE

Dynamic Global Bond (USD Hedged) Composite

Periodi fino al 30 giugno 2022. I dati sono calcolati in dollari USA

La performance passata non è un indicatore attendibile della performance futura..

I rendimenti lordi sono riportati al lordo delle commissioni di gestione e di tutte quelle di altro tipo, laddove previste, ma al netto delle spese di negoziazione. La performance al netto delle commissioni riflette la deduzione della massima commissione di gestione applicabile che sarebbe addebitata in base al piano di commissioni incluso in questo materiale, senza considerare gli sconti breakpoint. I rendimenti lordi e netti riflettono il reinvestimento dei dividendi e sono al netto delle ritenute alla fonte non recuperabili su dividendi, interessi attivi e plusvalenze.

*A partire dal 1 maggio 2021, il nuovo benchmark del composito è l'indice ICE BofA US 3‑Month Treasury Bill. Fino a quella data era l'indice LIBOR a 3 mesi in USD. Le rappresentazioni storiche del benchmark non sono state riformulate.

† La riga Valore aggiunto riporta il Dynamic Global Bond (USD Hedged) Composite (al lordo delle commissioni) meno il benchmark nella riga precedente. Si rimanda all'Informativa aggiuntiva per informazioni su questi dati dell'ICE BofA.

‡ Dalla data di lancio, 31 gennaio 2015, al 31 dicembre 2015.

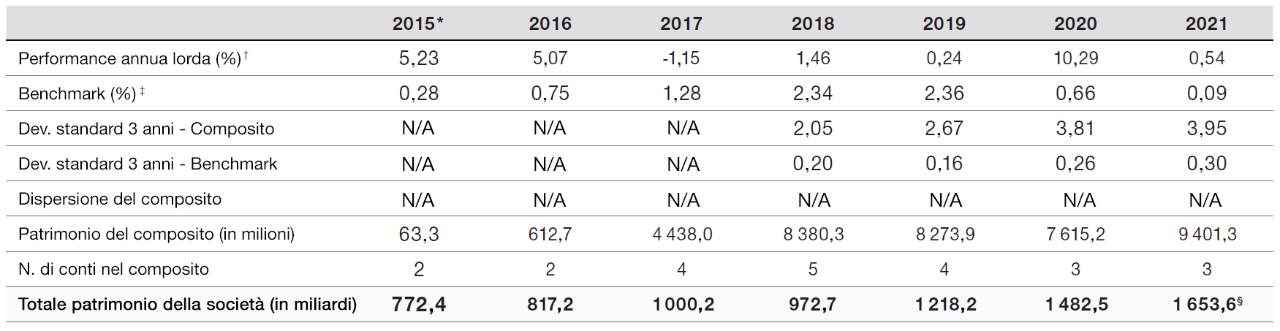

INFORMATIVA GIPS®

Composito Dynamic Global Bond (USD Hedged)

Periodo chiuso il 31 dicembre 2021. Cifre indicate in dollari USA.

*Dal 31 gennaio 2015 al 31 dicembre 2015.

† Il valore del capitale e il rendimento dell'investimento variano nel tempo. La performance passata non è un indicatore attendibile della performance futura. La performance mensile del composito è disponibile su richiesta.

‡ A partire dal 1 maggio 2021, il nuovo benchmark del composito è l'indice ICE BofA US 3‑Month Treasury Bill. Prima di questa variazione era l'indice LIBOR a 3 mesi in USD. La modifica è stata apportata in quanto la società ha ritenuto che il nuovo benchmark desse una migliore rappresentazione della strategia di investimento del composito. Le rappresentazioni storiche dell'indice non sono state ricalcolate.

§ Dati preliminari passibili di rettifica.

Dynamic Global Bond (USD Hedged) Composite — Obiettivo e rischi

Il Dynamic Global Bond (USD Hedged) Composite ambisce a generare un rendimento regolare attraverso un'esposizione flessibile, dinamica e diversificata a strumenti di debito di tutto il mondo. La strategia adotta un approccio olistico e rigoroso alla gestione del rischio per proteggere i clienti dai ribassi e soprattutto cerca di fornire un'adeguata diversificazione durante le fasi di correzione sui mercati azionari. (Creato a gennaio 2015; data di lancio: 31 gennaio 2015)

Rischi — Di seguito sono elencati i rischi particolarmente rilevanti per il portafoglio.

ABS e MBS—I titoli garantiti da asset (asset-backed securities, ABS) e da mutui (mortgage-backed securities, MBS) possono essere esposti a un rischio maggiore di liquidità, credito, default e tassi d'interesse rispetto ad altre obbligazioni. They are often exposed to extension and prepayment risk.

Contingent convertible bond—Contingent convertible bonds may be subject to additional risks linked to: capital structure inversion, trigger levels, coupon cancellations, call extensions, yield/valuation, conversions, write-downs, industry concentration and liquidity, among others.

Credit—Credit risk arises when an issuer’s financial health deteriorates and/or it fails to fulfill its financial obligations to the portfolio.

Currency—Currency exchange rate movements could reduce investment gains or increase investment losses.

Default—Default risk may occur if the issuers of certain bonds become unable or unwilling to make payments on their bonds.

Derivative—Derivatives may be used to create leverage, which could expose the portfolio to higher volatility and/or losses that are significantly greater than the cost of the derivative.

Emerging markets—Emerging markets are less established than developed markets and therefore involve higher risks.

High yield bond—High yield debt securities are generally subject to greater risk of issuer debt restructuring or default, higher liquidity risk, and greater sensitivity to market conditions.

Interest rate—Interest rate risk is the potential for losses in fixed income investments as a result of unexpected changes in interest rates.

Issuer concentration—Issuer concentration risk may result in performance being more strongly affected by any business, industry, economic, financial, or market conditions affecting those issuers in which the portfolio’s assets are concentrated.

Liquidity—Liquidity risk may result in securities becoming hard to value or trade within a desired time frame at a fair price.

Prepayment and extension—Mortgage‑ and asset‑backed securities could increase the portfolio’s sensitivity to unexpected changes in interest rates.

Sector concentration—Sector concentration risk may result in performance being more strongly affected by any business, industry, economic, financial, or market conditions affecting a particular sector in which the portfolio’s assets are concentrated.

Total Return Swap—Total return swap contracts may expose the portfolio to additional risks, including market, counterparty, and operational risks as well as risks linked to the use of collateral arrangements.

General Portfolio Risks

Counterparty—Counterparty risk may materialize if an entity with which the portfolio does business becomes unwilling or unable to meet its obligations to the portfolio.

ESG and sustainability—ESG and sustainability risk may result in a material negative impact on the value of an investment and performance of the portfolio.

Geographic concentration—Geographic concentration risk may result in performance being more strongly affected by any social, political, economic, environmental, or market conditions affecting those countries or regions in which the portfolio’s assets are concentrated.

Hedging—Hedging measures involve costs and may work imperfectly, may not be feasible at times, or may fail completely.

Investment portfolio—Investing in portfolios involves certain risks an investor would not face if investing in markets directly.

Management—Management risk may result in potential conflicts of interest relating to the obligations of the investment manager.

Market—Market risk may subject the portfolio to experience losses caused by unexpected changes in a wide variety of factors.

Operational—Operational risk may cause losses as a result of incidents caused by people, systems, and/or processes.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Settembre 2022 / INVESTMENT INSIGHTS

Settembre 2022 / INVESTMENT INSIGHTS