Settembre 2022 / INVESTMENT INSIGHTS

L'investimento contrarian durante un sell-off

Inflazione elevata e aumenti dei tassi complicano l’analisi

Punti essenziali

- I cali di mercato nel primo semestre del 2022 hanno probabilmente indotto alcuni investitori a chiedersi se sia il momento giusto per ampliare l’esposizione alle azioni e ad altri asset rischiosi.

- Un nostro studio iniziale dei sell-off storici ha rilevato che l’incremento dell’esposizione azionaria ha di norma migliorato i rendimenti, anche laddove la tempistica precisa sia stata precoce o tardiva.

- La riduzione del raggio dell’analisi e la focalizzazione su cinque sell-off del passato anch’essi avvenuti in contesti di inflazione elevata e tassi d’interesse in aumento, indica che ora potrebbe essere opportuno un approccio più prudente.

Il primo semestre del 2022 è stato particolarmente difficile per gli investitori. L’inflazione elevata, in combinazione con valutazioni azionarie onerose e tassi d’interesse statunitensi in aumento, ha provocato una duplice correzione di azioni e obbligazioni. Sulla scia di tale drawdown significativo dei mercati, numerosi investitori potrebbero chiedersi se sia giunto il momento di riorientarsi verso le azioni e altri asset rischiosi.

Benché T. Rowe Price adotti un approccio strategico di lungo termine alla progettazione del portafoglio, riteniamo che un’asset allocation tattica possa migliorare i rendimenti sfruttando opportunità relative value a breve termine, come quelle potenzialmente create da pesanti correzioni di mercato.

Tuttavia, pochi investitori - se non nessuno - riescono a identificare con successo il punto minimo esatto di un drawdown prolungato dei mercati. Ciò solleva un interrogativo: quali sono le potenziali implicazioni negative di un riposizionamento tattico troppo precoce o troppo tardivo?

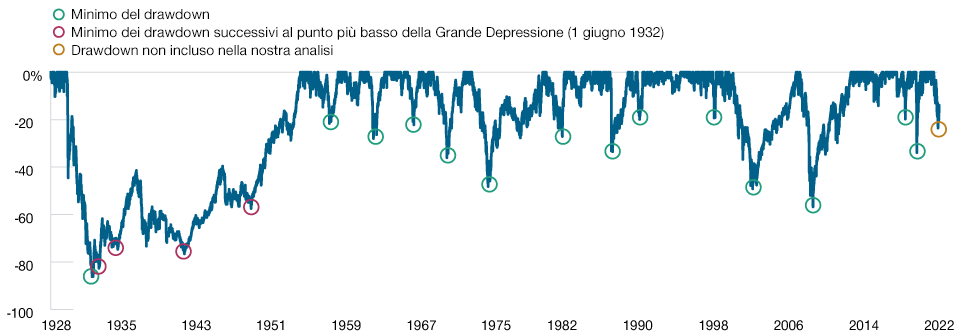

Abbiamo già esaminato questo problema dopo il marcato sell-off delle azioni USA e globali causato nel primo trimestre del 2020 dalla pandemia di COVID‑19.1 In tale studio, riguardante il periodo dal crollo del 1929 alla correzione di mercato di dicembre 2018, abbiamo analizzato i rendimenti successivi a 17 precedenti flessioni del mercato statunitense nel corso delle quali l’Indice S&P 500 aveva subito cali pari o superiori al 15%. Di recente abbiamo aggiornato la nostra analisi per includere il sell-off innescato dal COVID‑19 (Figura 1).2

Contesti ribassisti storici: maggiori sell-off azionari USA dal 1928

(Fig. 1) Drawdown storici pari o superiori al 15% dell’indice S&P 500*

La performance passata non è un indicatore attendibile della performance futura.

Al 31 luglio 2022.

*Abbiamo utilizzato i dati relativi ai prezzi dell’indice S&P 500 dal 3 gennaio 1928 al 31 luglio 2022, per identificare i drawdown pari o superiori al 15% rispetto a un precedente picco di mercato assoluto. Abbiamo quindi identificato la data coincidente con il minimo per ogni drawdown. Tuttavia, allo scopo di individuare i sell-off durante e subito dopo la Grande Depressione (con punti minimi il 27 febbraio 1933, il 14 marzo 1935, il 28 aprile 1942 e il 13 giugno 1949), abbiamo definito il 1° giugno 1932 come il nuovo livello più basso e identificato i successivi picchi di mercato e drawdown a partire da tale data. La correzione più recente dello S&P 500 — ossia il drawdown di mercato all’inizio del 2022 — non è stata inclusa nella nostra analisi. Il punto minimo più recente figura non incluso nell’analisi (cerchietto giallo nella legenda)

Fonte: Bloomberg Finance L.P. (si veda l’Informativa aggiuntiva). Analisi di tutti i dati effettuata da T. Rowe Price.

È sorprendentemente emerso che gli investitori avrebbero potuto incrementare l’esposizione azionaria USA nei portafogli in qualsiasi momento dai tre mesi precedenti ai tre mesi successivi al minimo assoluto di tutti i 18 drawdown di mercato (inclusa la correzione COVID‑19) e migliorare in ogni caso i rendimenti medi nei 12 mesi successivi.

Tuttavia, i fondamentali economici contano: l’inflazione elevata e l’aumento dei tassi d’interesse creano infatti un contesto particolarmente complesso per gli asset rischiosi. Alla luce di tali evidenze, abbiamo ridotto il raggio della nostra analisi a cinque drawdown storici del mercato azionario USA verificatisi in periodi di inflazione elevata e tassi d’interesse alti e/o in aumento. A nostro avviso, i risultati di questo studio mirato indicano che nell’attuale contesto di mercato potrebbe essere necessaria una maggiore dose di pazienza prima di incrementare l’esposizione alle azioni e ad altri asset rischiosi.

Alla luce di ciò, al 31 luglio 2022 il T. Rowe Price Asset Allocation Committee (AAC) ha continuato a sottopesare le azioni rispetto alle obbligazioni. In prospettiva, l’AAC potrebbe comunque valutare un incremento dell’esposizione azionaria qualora osservasse qualche combinazione di minore aggressività della Federal Reserve e miglioramento della visibilità economica e degli utili.

Lezioni della storia

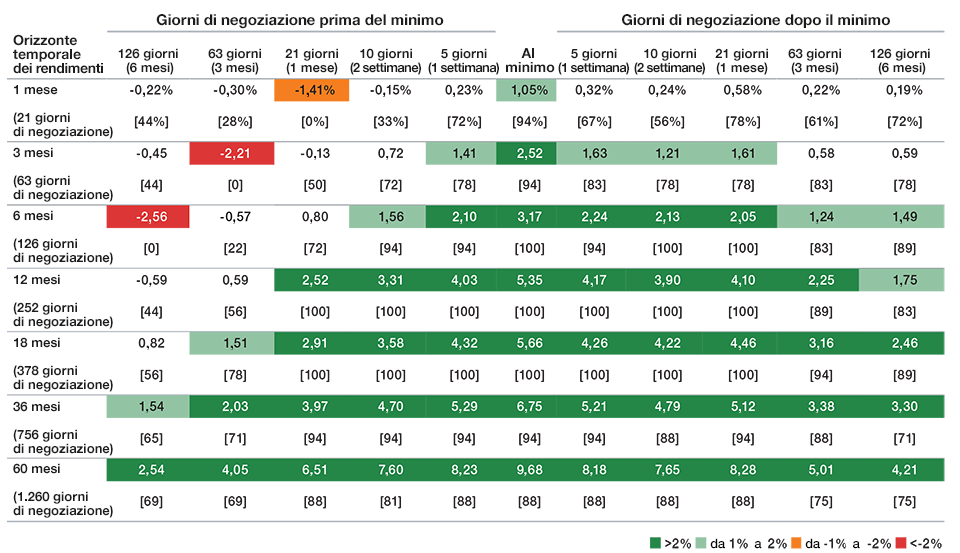

Nella nostra analisi tattica originaria e aggiornata abbiamo riconosciuto che gran parte degli investitori tende a prendere le decisioni d’investimento di natura tattica nel contesto delle rispettive allocazioni strategiche a lungo termine, ossia non modificando un’esposizione dal 100% allo 0% a favore di azioni od obbligazioni. Entrambi i nostri studi ipotizzano pertanto che un investitore sia tatticamente passato da un’allocazione ipotetica 60% azioni USA/40% obbligazioni USA (60/40) a un mix ipotetico 70% azioni USA/30% obbligazioni USA (70/30) ogni volta che il mercato ha a suo giudizio raggiunto il punto minimo di drawdown.3

L’incremento dell’esposizione azionaria nei sell-off in passato ha solitamente rafforzato i rendimenti

(Fig. 2) Differenziali dei rendimenti cumulativi medi e [tassi di successo] di un’allocazione ipotetica 70% azioni USA/30% obbligazioni USA rispetto a un portafoglio ipotetico 60%/40%*

La performance passata non è un indicatore attendibile della performance futura.

Al 31 luglio 2022.

*Il sell-off causato dal COVID‑19 nel 2020 è stato l’evento più recente esaminato nella nostra analisi. Tuttavia, i rendimenti a 36 e 60 mesi non erano ancora disponibili per i punti iniziali illustrati prima e dopo il minimo di tale flessione. Analogamente, i rendimenti a 60 mesi non erano ancora disponibili per i punti iniziali prima e dopo il minimo della correzione di mercato di dicembre 2018. Di conseguenza, i risultati per tali periodi non sono inclusi nelle medie sopra riportate.

Fonti: Bloomberg Finance L.P., Morningstar (si veda l’Informativa aggiuntiva) e U.S. Treasury/Haver Analytics.

Il grafico precedente è riportato a titolo puramente illustrativo, non rappresenta un investimento effettivo e non tiene conto delle commissioni e dei costi di un portafoglio.

I risultati degli investimenti effettivi possono variare. Si rimanda alle informative importanti alla fine del documento. Rendimenti azionari basati sui rendimenti totali giornalieri dell’indice S&P 500 dal 3 gennaio 1928

al 31 gennaio 2022. Rendimenti obbligazionari basati su una stima dei rendimenti giornalieri interpolati dell’indice Ibbotson Intermediate Government Bond Index dal

3 gennaio 1928 al 29 dicembre 1961, e dei rendimenti totali giornalieri del Treasury USA 5 anni laddove erano disponibili i dati giornalieri, dal 2 gennaio 1962,

al 31 luglio 2022. I differenziali di rendimento sopra riportati sono misurati a fronte dei rendimenti totali cumulativi per un portafoglio ipotetico 70% azioni USA/30% obbligazioni USA e un portafoglio ipotetico 60%/40% nei periodi illustrati, con medie calcolate in riferimento ai 18 maggiori sell-off storici dell’azionario USA. La definizione “maggiori sell-off” indica cali dell’indice S&P 500 pari o superiori al 15%. Il tasso di successo è la percentuale di periodi di performance in cui il portafoglio ipotetico 70/30 ha sovraperformato il portafoglio ipotetico 60/40. I risultati illustrati sono derivati dai ribilanciamenti giornalieri e dai rendimenti giornalieri cumulativi.

Abbiamo quindi misurato i potenziali rendimenti cumulativi del portafoglio ipotetico 70/30 rispetto al portafoglio ipotetico 60/40 in vari periodi di tempo precedenti e successivi a ogni minimo di mercato per dimostrare l’impatto di una tempistica decisionale precoce o tardiva. Abbiamo poi calcolato la media di tali rendimenti in tutti i 18 drawdown esaminati (Figura 2). L’aggiornamento dell’analisi in senso più ampio per includere il sell-off causato dal COVID‑19 non ha modificato significativamente i risultati.

Il nostro studio ha riscontrato che qualora un ipotetico investitore avesse individuato perfettamente i tempi dei minimi di mercato — fosse cioè passato dal portafoglio ipotetico 60/40 al mix di allocazione ipotetico 70/30 alla data esatta di ciascuno dei 18 punti minimi da noi esaminati — i guadagni tattici avrebbero potuto essere alquanto elevati nella maggior parte degli archi temporali. Per esempio:

- Nei 12 mesi successivi al minimo, gli investitori passati a un’allocazione ipotetica 70/30 avrebbero potuto guadagnare un extrarendimento medio di 535 punti base (pb), al lordo delle commissioni, rispetto al portafoglio 60/40.

- Il mix 70/30 avrebbe sovraperformato il portafoglio 60/40 nei 12 mesi successivi al punto minimo in tutti i 18 sell-off da noi esaminati: un tasso di successo del 100%.

La nostra analisi più ampia ha fornito un risultato ancora più importante, ossia che storicamente non è stato necessario individuare con esattezza i tempi dei drawdown per generare extrarendimenti significativi:

- Qualora l’investitore ipotetico fosse passato a un’allocazione 70/30 un mese (21 giorni di negoziazione) prima dell’esatto minimo di mercato, i successivi extrarendimenti a 12 mesi in tutti i 18 drawdown sarebbero stati mediamente di 252 pb più elevati rispetto a quelli generati dal mantenimento dell’allocazione 60/40.

- L’incremento dell’esposizione azionaria un mese dopo il minimo ha prodotto risultati pressoché analoghi, mentre gli extrarendimenti a 12 mesi dell’allocazione 70/30 avrebbero potuto essere ancora più elevati, in media di 410 pb, rispetto al portafoglio 60/40.

- In entrambi i casi — un mese prima e un mese dopo il punto minimo — l’allocazione 70/30 ha sovraperformato il portafoglio 60/40 nel 100% dei periodi di 12 mesi da noi esaminati.

Applicazione del nostro schema all’attuale sell-off

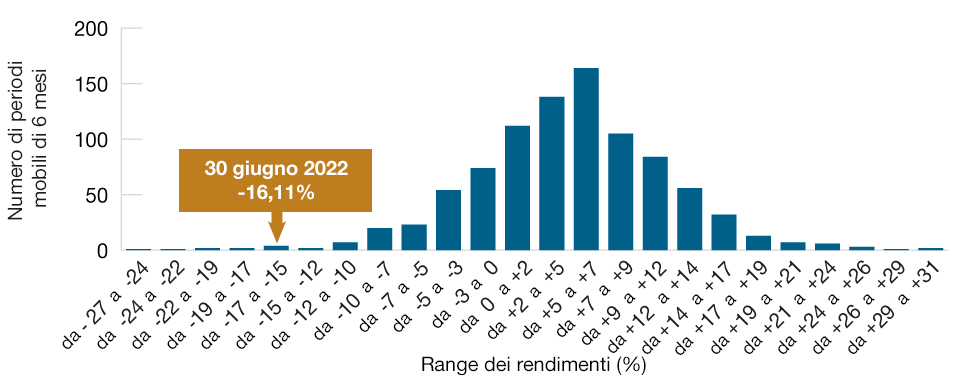

I cali dei mercati finanziari osservati all’inizio del 2022 sono stati particolarmente accentuati in un contesto storico. Nei sei mesi chiusi al 30 giugno 2022, un portafoglio ipotetico 60/40 (rappresentato dagli indici S&P 500 e Bloomberg U.S. Aggregate Bond) ha ceduto il 16,11%,4 un risultato rientrante nel percentile più basso dei rendimenti di tutti i periodi storici mobili di sei mesi dal 1945. (Figura 3).

Le recenti perdite azionarie e obbligazionarie USA sono state prossime al livello estremo del loro range storico

(Fig. 3) Distribuzione dei rendimenti in periodi mobili di sei mesi di un portafoglio ipotetico 60% azioni

USA/40% obbligazioni USA

La performance passata non è un indicatore attendibile della performance futura. Il grafico precedente è riportato a titolo puramente illustrativo, non rappresenta un investimento effettivo e non tiene conto delle commissioni e dei costi di un portafoglio. I risultati degli investimenti effettivi possono variare. Si rimanda alle informative importanti alla fine del documento.

Dal 31 dicembre 1945 al 30 giugno 2022

Fonti: Standard & Poor’s, Morningstar e Bloomberg Finance L.P. (si veda l’Informativa aggiuntiva). I rendimenti azionari sono rappresentati dall’indice S&P 500. I rendimenti obbligazionari sono rappresentati dagli indici Ibbotson Intermediate Government Bond (gennaio 1946 - dicembre 1975) e Bloomberg U.S.

Qualora ai rendimenti del portafoglio 60/40 fosse applicata una distribuzione normale (ossia su una curva a campana regolare), una perdita a sei mesi di tale entità si registrerebbe prevedibilmente una volta ogni 304 anni. Tuttavia, l’esistenza di “code grasse” (quantità sproporzionatamente elevate di valori estremi) mette in discussione l’ipotesi di una distribuzione normale per i rendimenti di asset finanziari.

I cali azionari insolitamente marcati all’inizio del 2022 sono stati accompagnati — e alimentati — dall’inflazione eccezionalmente elevata derivante dai balzi dei prezzi di energia e alimentari in tutto il mondo sulla scia dell’invasione russa dell’Ucraina. L’indice dei prezzi al consumo (IPC) statunitense è salito del 9% nei 12 mesi chiusi a giugno 2022, registrando l’aumento più rapido da oltre quattro decenni.

A fronte di tali dinamiche inflattive, la Federal Reserve ha prontamente inasprito la politica economica, causando un’impennata significativa dei rendimenti dei Treasury USA. Il rendimento del Treasury USA decennale è quasi raddoppiato nei primi sei mesi del 2022, riportando una decelerazione all’inizio del secondo trimestre.

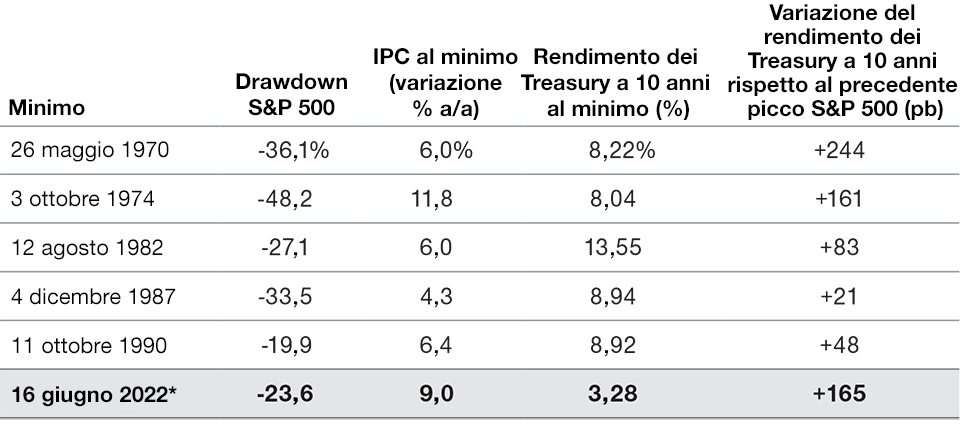

Alla luce di queste condizioni, abbiamo deciso di restringere il raggio della nostra analisi ai precedenti drawdown di mercato USA che avevano causato problemi analoghi agli investitori azionari. Questa focalizzazione ci ha indotto a concentrarci su cinque sell-off azionari storici USA caratterizzati sia da inflazione elevata sia da tassi d’interesse in aumento, cioè condizioni a nostro avviso analoghe a quelle che hanno definito il contesto di mercato 2022 (Figura 4).5

Il sell-off all’inizio del 2022 è stato simile a flessioni del passato in contesti di inflazione elevata

(Fig. 4) Indice dei prezzi al consumo (ICP) USA e rendimento Treasury a 10 anni in corrispondenza dei minimi di mercato

La performance passata non è un indicatore attendibile della performance futura.

Al 31 luglio 2022.

*Non incluso nello studio. Le date dei punti minimi sono soggette a modifiche.

Fonti: Federal Reserve Bank of St. Louis, calcoli di T. Rowe Price sulla base di dati forniti da FactSet Research

Systems Inc. Tutti i diritti riservati.

La Figura 5 illustra i risultati della nostra analisi, che suggeriscono l’opportunità di adottare un approccio più prudente all’acquisto di azioni quando i fondamentali di tassi d’interesse e inflazione sottostanti sono insolitamente mediocri.

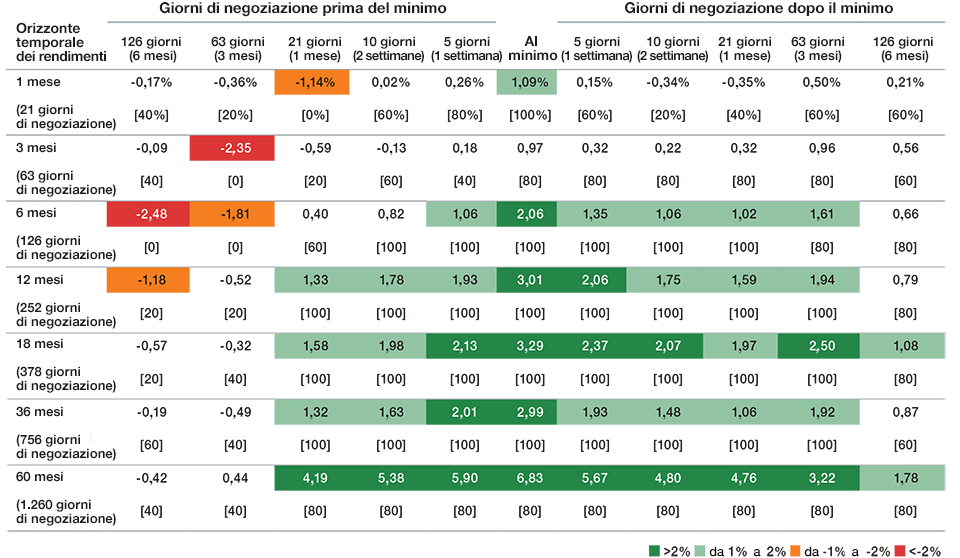

Nei contesti di inflazione elevata e tassi d’interesse in aumento, può essere opportuno un approccio più prudente

(Fig. 5) Differenziali dei rendimenti cumulativi medi e [tassi di successo] in cinque sell-off azionari USA in contesti di inflazione elevata e aumento dei tassi

La performance passata non è un indicatore attendibile della performance futura.

Al 31 luglio 2022.

Fonti: Bloomberg Finance L.P., Morningstar (si veda l’Informativa aggiuntiva) e U.S. Treasury/Haver Analytics.

Il grafico precedente è riportato a titolo puramente illustrativo, non rappresenta un investimento effettivo e non tiene conto delle commissioni e dei costi di un portafoglio.

Si rimanda alle informative importanti alla fine del documento. I rendimenti azionari e obbligazionari, i differenziali di rendimento e i tassi di successo sono basati

sugli stessi benchmark usati nella Figura 2. È illustrata la media dei risultati per i cinque maggiori seIl-off storici dell’azionario USA riportati nella Figura 4, caratterizzati

da cali dell’indice S&P 500 pari o superiori al 15% in periodi di inflazione elevata e tassi d’interesse in aumento, misurati in base al rendimento del Treasury a 10 anni . La definizione “inflazione elevata” indica un valore a/a maggiore del 4% in base all’IPC USA al momento del punto minimo del mercato

Per esempio, quando abbiamo esaminato quale sarebbe stata la performance di un investitore passato da un portafoglio ipotetico 60/40 a un’allocazione 70/30 tre mesi (63 giorni di negoziazione) prima del punto minimo di un drawdown in una fase di inflazione elevata/tassi d’interesse in aumento, abbiamo riscontrato che:

- Gli extrarendimenti sarebbero diminuiti mediamente di 52 pb nel periodo di 12 mesi successivo, rispetto a un incremento medio del rendimento di 59 pb nel campione completo di 18 drawdown.

- L’allocazione ipotetica 70/30 avrebbe sovraperformato il portafoglio 60/40 solo nel 20% di tutti i periodi di 12 mesi successivi, rispetto a un tasso di successo del 56% per il campione completo.

- Sarebbero stati registrati extrarendimenti negativi per almeno tre anni dopo il passaggio all’allocazione ipotetica 70/30.

A fronte del campione completo, abbiamo inoltre rilevato una tesi meno favorevole a un’azione precoce rispetto a una tardiva, nei casi di sell-off in contesti di inflazione elevata/aumento dei tassi. In effetti dall’ampliamento dell’esposizione azionaria dopo il minimo di mercato sembrano essere emersi benefici asimmetrici.

Per esempio, un investitore passato a un’allocazione ipotetica 70/30 tre mesi dopo il minimo di un drawdown in contesti di inflazione elevata/aumento dei tassi, avrebbe potuto migliorare gli extrarendimenti a 12 mesi di 194 punti base in media, rispetto alla riduzione di 52 pb derivante dall’effettuazione dello stesso passaggio tre mesi prima del minimo.

Benché il campione di sell-off in contesti di inflazione elevata/aumento dei tassi sia di dimensioni effettivamente ridotte, i risultati della nostra analisi aggiornata indicano che gli investitori potrebbero beneficiare di una maggiore dose di pazienza in tali drawdown.

Il nostro posizionamento tattico

All’incirca al minimo del sell-off causato dal COVID‑19 a marzo 2020, l’AAC ha gradualmente incrementato l’esposizione azionaria nell’ambito della sua asset allocation a mano a mano che i valori di mercato sono diminuiti. Alcune di tali iniziative contrarian sono state precoci, altre più vicine al minimo, ma ciascuna di esse ha rispecchiato la sensazione del comitato di poter rafforzare il valore in un mercato perturbato, anche in caso di tempistica non propriamente corretta.

Nell’ultimo sell-off azionario negli Stati Uniti, l’indice S&P 500 ha registrato un calo - dal massimo al minimo - del 23,6% il 16 giugno 2022. Il mercato ha poi messo a segno un rally che ha visto lo S&P 500 salire quasi dell’8% al 31 agosto 2022. In tale quadro, l’AAC ha continuato a sottopesare tatticamente le azioni sia statunitensi che globali. I fattori chiave alla base di questo approccio relativamente prudente hanno incluso:

- La nostra sensazione che la Fed non possa salvare i mercati finanziari tagliando i tassi d’interesse perché deve continuare a combattere l’inflazione.

- I corsi azionari hanno registrato correzioni per rispecchiare i tassi d’interesse più elevati, ma in generale i rapporti prezzo/utili e altri multipli sono solo scesi in prossimità delle loro medie storiche, limitando la percezione di opportunità in termini di valutazioni relative.

- Le stime degli utili societari sono sembrate ottimistiche, a giudizio del comitato, alla luce dei rischi di recessioni negli Stati Uniti e/o a livello globale, e della potenziale pressione ribassista sui margini di profitto.

A giudizio dell’AAC, questi fattori hanno creato un’incertezza - circa l’effettiva distanza dall’effettivo punto più basso di mercato - sufficiente per giustificare un approccio prudente, sia prima che dopo il minimo di giugno. Tuttavia, il comitato è pronto a incrementare l’esposizione azionaria laddove ritenga che tali condizioni siano cambiate.

Desideriamo inoltre rilevare che al posizionamento azionario e obbligazionario spesso in primo piano, si contrappone l’approccio dell’AAC all’allocazione tattica, che è notevolmente più articolato. Per esempio, il comitato ha di recente incrementato la duration neutralizzando un precedente sottopeso sui Treasury USA a lungo termine. Al 31 luglio 2022, il posizionamento del comitato presentava ancora sottopesi tattici nel segmento high yield e in altri settori del reddito fisso “spread”, dove a suo giudizio i rendimenti e gli spread creditizi attuali compensano in modo potenzialmente adeguato i rischi percepiti. Quest’ultima posizione sottolinea l’importanza della ricerca fondamentale sul credito al fine di contribuire potenzialmente a ridurre gli elementi sfavorevoli di un ciclo del credito societario.

Conclusioni

Prevedere i rendimenti di mercato a termine è un compito difficile che impone agli investitori di bilanciare i dati storici e le loro ipotesi in merito alle dinamiche di mercato future. Il nostro studio originario ha rilevato che l’incremento delle allocazioni azionarie durante sell-off di mercato significativi di norma migliora i rendimenti, indipendentemente dalla tempistica precisa. Tuttavia, quando abbiamo ristretto il raggio dell’analisi ai drawdown di mercato storici che presentavano maggiori analogie con quello più recente — ossia caratterizzati da una combinazione di inflazione elevata e tassi d’interesse in aumento e/o alti — le nostre conclusioni sono diventate più articolate, suggerendo un approccio più prudente.

Desideriamo sottolineare che T. Rowe Price non ha un’unica “house view” in merito a queste tematiche. Benché l’AAC continui a sottoponderare le azioni, è possibile che alcuni singoli gestori di portafoglio incrementino l’esposizione azionaria nelle rispettive strategie.

Sebbene il contesto attuale giustifichi a nostro avviso prudenza, restiamo convinti che gli investitori che incrementano l’esposizione agli asset rischiosi durante i sell-off di mercato siano potenzialmente in grado di migliorare i rendimenti a lungo termine del portafoglio. Di conseguenza, continueremo a monitorare i fattori economici e di mercato nell’ottica di identificare potenziali opportunità per ampliare l’esposizione azionaria a mano a mano che il ciclo si evolve.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Settembre 2022 / GLOBAL ASSET ALLOCATION

Settembre 2022 / ASSET ALLOCATION VIEWPOINT