Settembre 2022 / ASSET ALLOCATION VIEWPOINT

Fed: la lotta all'inflazione non è ancora finita

Il costante aumento del costo dei servizi appanna le prospettive di inflazione

Punti chiave

- Il costo dei beni potrebbe aver raggiunto il picco, ma il costo dei servizi è in costante aumento. Un problema per l'inflazione.

- A nostro avviso, la lotta all'inflazione della Fed è tutt'altro che conclusa. Il nostro Asset Allocation Committee continua a sottopesare le azioni rispetto alle obbligazioni.

Nonostante il difficile contesto, i mercati azionari hanno beneficiato di un periodo di ottimismo durante l'estate. Negli Stati Uniti, l'indice S&P 500 ha sperimentato un forte rally tra metà giugno e metà agosto, sostenuto dalla speranza che l'inflazione stesse raggiungendo il picco e quindi dalla possibilità che la Federal Reserve (Fed) potesse passare a un atteggiamento di politica monetaria meno aggressivo. Un'aspettativa che riteniamo errata. Un cambiamento di politica monetaria della Fed appare prematuro.

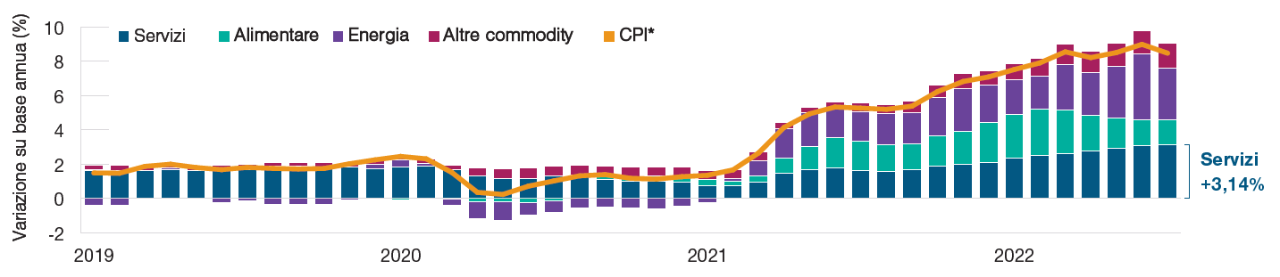

Il costo dei beni potrebbe aver già raggiunto il picco. I dati sull'inflazione di luglio 2022 hanno evidenziato un calo dei prezzi dei generi alimentari e dell'energia per due mesi consecutivi su base annua (Figura 1). Anche i prezzi delle materie prime sono diminuiti da inizio anno e l'analisi prospettica delle catene di approvvigionamento, dei livelli delle scorte e dei costi di spedizione supporta un trend al ribasso nel breve.

I componenti dell'inflazione

(Fig. 1) Il costo dei beni potrebbe aver raggiunto il picco massimo, ma il costo dei servizi continua a crescere

Dall'1 gennaio 2019 al 31 luglio 2022

Fonte: Bloomberg Finance, L.P.

*L'indice dei prezzi al consumo (CPI) misura la variazione mensile dei prezzi pagati dai consumatori ed è una misura ampiamente utilizzata dell'inflazione

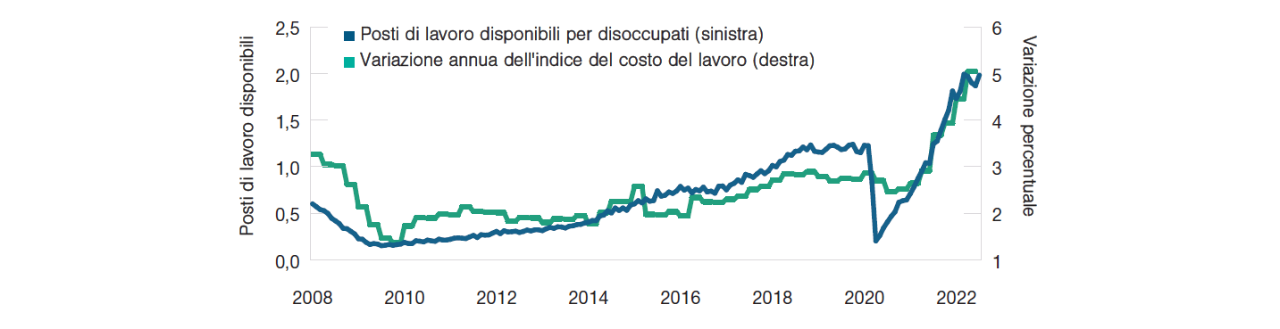

Tuttavia, il costo dei servizi - che fino a oggi ha contribuito in misura minore all'aumento dell'inflazione - sta guadagnando slancio in maniera costante. L'inflazione legata ai servizi è più problematica perché tende a essere costante ed è molto sensibile all'inflazione salariale. Un aspetto preoccupante se si considera che la prolungata carenza di manodopera sta facendo aumentare il costo del lavoro (Figura 2).

Il peso dell'inflazione salariale

(Fig. 2) Il rapporto tra posti di lavoro disponibili e disoccupati è molto alto rispetto alla media storica e ha fatto salire i costi dell'occupazione

Da gennaio 2008 a luglio 2022

Fonte: U.S. Bureau of Labor Statistics/Haver Analytics.

A nostro avviso, la lotta all'inflazione della Fed è tutt'altro che conclusa, vista la pressione al rialzo sui prezzi esercitata dall'inflazione dei servizi. Probabilmente, la politica aggressiva sui tassi d'interesse continuerà a essere penalizzante per l'economia e per i mercati azionari. Riteniamo che ci dovrà essere un calo significativo dell'inflazione prima che la Fed cambi rotta. Di conseguenza, il nostro Asset Allocation Committee è ancora cauto e continua a sottopesare le azioni rispetto alle obbligazioni.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Settembre 2022 / INVESTMENT INSIGHTS

Settembre 2022 / INVESTMENT INSIGHTS

Tim Murray è capital markets analyst presso la divisione Multi-Asset.