September 2022 / INVESTMENT INSIGHTS

Während eines Ausverkaufs antizyklisch investieren: ein Update

Hohe Inflation und steigende Zinsen machen Analyse kompliziert

Auf den Punkt gebracht

- Nach den Marktrückgängen im 1. Halbjahr 2022 hat sich mancher Anleger vielleicht gefragt, ob der Zeitpunkt günstig ist, um das Engagement in Aktien und anderen Risikoanlagen zu verstärken.

- Eine frühere Studie von uns zu Ausverkäufen in der Vergangenheit ergab, dass eine Erhöhung des Aktienengagements in der Regel zu höheren Erträgen führte, selbst wenn Anleger etwas zu früh oder etwas zu spät handelten.

- Als wir den Fokus stärker auf die letzten fünf Ausverkäufe legten, bei denen außerdem die Inflation hoch war und die Zinsen stiegen, zeigte sich, dass nun ein vorsichtigerer Ansatz nötig sein könnte.

Das 1. Halbjahr 2022 war für Anlegerinnen und Anleger eine besonders schwierige Zeit. In Verbindung mit den hohen Aktienbewertungen und den steigenden US-Zinsen löste die hohe Inflation sowohl an den Aktien- als auch an den Anleihemärkten Ausverkäufe aus. Nach einem so markanten Marktrückgang fragen sich viele Anleger nun vielleicht, ob der Zeitpunkt günstig ist, wieder mehr in Aktien und andere Risikoanlagen zu investieren.

T. Rowe Price verfolgt beim Portfolioaufbau zwar einen langfristig orientierten strategischen Ansatz, wir glauben aber, dass eine taktische Asset-Allokation die Erträge dadurch verbessern kann, dass eher kurzfristige Relative-Value-Möglichkeiten genutzt werden, wie sie sich etwa bei starken Marktrückgängen ergeben.

Wenn überhaupt, können aber nur wenige Anleger exakt bestimmen, wann bei einem längeren Rückgang an den Märkten der Tiefststand erreicht ist. Dies wirft die folgende Frage auf: Welche negativen Folgen könnte es haben, wenn man taktische Umstellungen zu früh oder zu spät vornimmt?

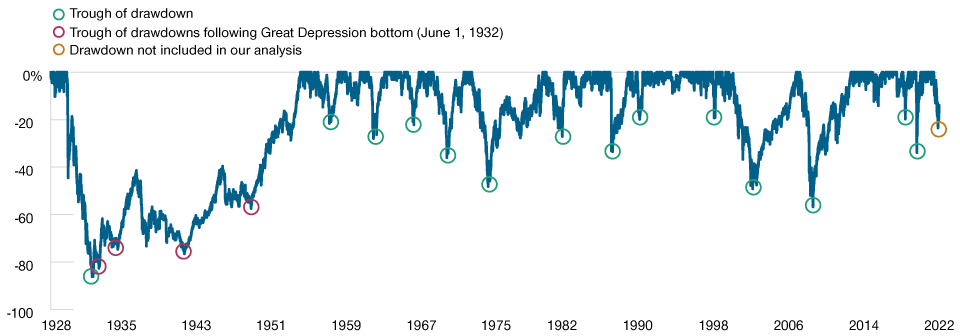

Nachdem die Covid-19-Pandemie im 1. Quartal 2020 einen bedeutenden Ausverkauf von US- und globalen Aktien ausgelöst hatte, untersuchten wir diese Frage schon einmal.1 Damals betrachteten wir, wie sich die Erträge nach 17 früheren US-Marktrückgängen entwickelt hatten, bei denen der S&P 500 Index um 15% oder mehr gesunken war. Der Betrachtungszeitraum ging vom Börsenkrach 1929 bis zur Marktkorrektur im Dezember 2018. Vor Kurzem erstellten wir eine neue Fassung der Analyse, die den durch die Covid-19-Pandemie bedingten Ausverkauf ebenfalls berücksichtigt (Abb. 1).2

Die Fakten: größere US-Aktienausverkäufe seit 1928

(Abb. 1) Historische Rückgänge um 15% oder mehr des S&P 500 Index*

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Stand: 31. Juli 2022.

*Wir verwendeten Kursdaten zum S&P 500 Index vom 3. Januar 1928 bis zum 31. Juli 2022, um Rückgänge von einem vorherigen absoluten Markthöchststand um 15% oder mehr zu ermitteln. Danach identifizierten wir den Tag, an dem bei jedem Rückgang jeweils der Tiefststand erreicht wurde. Um Ausverkäufe an den Märkten während und unmittelbar nach der Großen Depression (mit Tiefstständen am 27. Februar 1933, 14. März 1935, 28. April 1942 und 13. Juni 1949) zu erfassen, legten wir jedoch den Stand am 1. Juni 1932 als neue Untergrenze fest und ermittelten die darauf folgenden Markthöchststände und -rückgänge ab diesem Tag. Der letzte Ausverkauf im S&P 500 – der Rückgang Anfang 2022 – wurde nicht in unsere Analyse aufgenommen. Der letzte Tiefststand ist als nicht in der Analyse enthalten gekennzeichnet (gelber Kreis in Legende)

Quelle: Bloomberg Finance L.P. (siehe Abschnitt „Zusätzliche Angaben“.) Alle Datenanalysen von T. Rowe Price.

Überraschenderweise fanden wir heraus, dass die Anleger bei allen 18 Marktrückgängen (auch dem infolge Covid-19) zu einem beliebigen Zeitpunkt von drei Monate vor bis drei Monate nach dem absoluten Tiefpunkt ihr Engagement in US-Aktien hätten erhöhen können und in den zwölf darauf folgenden Monaten im Durchschnitt stets höhere Erträge erzielt hätten.

Wirtschaftliche Fundamentaldaten sind jedoch alles andere als unbedeutend – und eine hohe Inflation sowie steigende Zinsen machen das Umfeld für Risikoanlagen besonders schwierig. Daher engten wir unsere Analyse auf jene fünf historischen Rückgänge an den US-Aktienmärkten ein, die in Phasen mit einer hohen Inflation und hohen bzw. steigenden Zinsen fielen. Unseres Erachtens deuten die Ergebnisse dieser gezielten Studie an, dass im aktuellen Umfeld möglicherweise etwas mehr Geduld gefragt ist, bevor man das Engagement in Aktien und anderen Risikoanlagen erhöht.

Dieser Einschätzung folgend hielt das Asset Allocation Committee (AAC) zum 31. Juli 2022 eine untergewichtete Position in Aktien gegenüber Anleihen. Künftig könnte das AAC aber erwägen, die Aktienallokation in seiner Positionierung zu erhöhen, falls die US-Notenbank (Fed) weniger restriktiv und darüber hinaus die Wirtschafts- und Gewinnentwicklung besser kalkulierbar ist.

Lehren der Vergangenheit

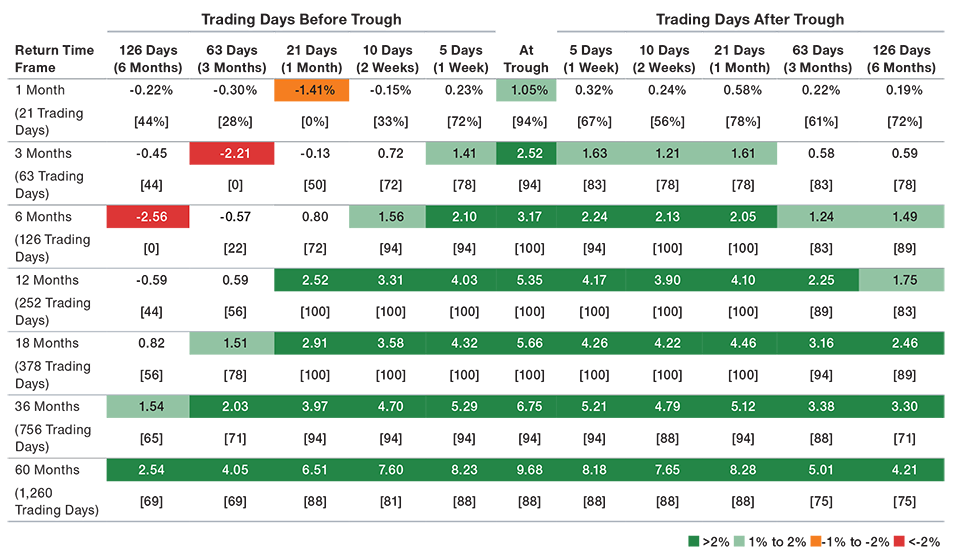

Sowohl in unserer ersten als auch in der aktuellen Fassung unserer taktischen Analyse legten wir zugrunde, dass die meisten Anleger ihre taktischen Anlageentscheidungen vor dem Hintergrund ihrer langfristigen strategischen Allokationen treffen dürften – und ihre Positionen wahrscheinlich nicht zugunsten von Aktien oder Anleihen von 100% auf 0% reduzieren. Deshalb gehen beide Studien davon aus, dass Anleger ein hypothetisches Portfolio aus 60% US-Aktien und 40% US-Anleihen (60/40) in ein hypothetisches Portfolio aus 70% US-Aktien und 30% US-Anleihen (70/30) änderten, wann immer der Markt nach ihrer Auffassung die Talsohle erreicht hatte.3

In der Vergangenheit stiegen die Erträge gewöhnlich, wenn das US-Aktienengagement verstärkt wurde

(Abb. 2) Durchschnittliche Differenz der Gesamterträge und [Erfolgsquoten] für eine hypothetische Allokation in 70% US-Aktien und 30% US-Anleihen im Vergleich zu einem hypothetischen 60/40-Portfolio*

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Stand: 31. Juli 2022.

*Der durch Covid-19 ausgelöste Ausverkauf im Jahr 2020 ist das jüngste Ereignis, das wir in unserer Analyse untersucht haben. Für die Ausgangspunkte, die vor und nach dem bei diesem Rückgang erreichten Tiefststand angezeigt werden, waren aber noch keine Erträge für die Zeiträume von 36 und 60 Monaten verfügbar. Für die Ausgangspunkte vor und nach dem Tiefststand des Marktrückgangs im Dezember 2018 waren auch noch keine Erträge für den 60-Monatszeitraum verfügbar. Dementsprechend sind die Ergebnisse für diese Zeiträume in den oben angegebenen Durchschnitten nicht enthalten.

Quellen: Bloomberg Finance L.P., Morningstar (siehe Abschnitt „Zusätzliche Angaben“) und U.S. Treasury/Haver Analytics.

Die obige Abbildung dient ausschließlich zur Veranschaulichung, gibt keine tatsächliche Anlage wieder und berücksichtigt nicht die Kosten und Gebühren eines Portfolios.

Die tatsächlichen Anlageergebnisse können davon abweichen. Siehe die wichtigen Angaben am Ende des Dokuments. Aktienerträge auf Basis der täglichen Gesamterträge im S&P 500 Index vom 3. Januar 1928

bis zum 31. Juli 2022. Die Erträge von Anleihen basieren auf einer Schätzung der täglichen interpolierten Erträge des Ibbotson Intermediate Government Bond Index vom

3. Januar 1928 bis zum 29. Dezember 1961 und den täglichen Gesamterträgen für die 5-jährige US-Treasury-Note, sofern Daten für die Zeit vom 2. Januar 1962

bis zum 31. Juli 2022 verfügbar waren. Die oben angegebenen Ertragsunterschiede werden als Differenz zwischen den kumulierten Gesamterträgen eines hypothetischen Portfolios aus 70% US-Aktien und 30% US-Anleihen und einem hypothetischen 60/40-Portfolio in den angegebenen Zeiträumen ermittelt, wobei Durchschnitte für 18 vergangene starke Ausverkäufe von US-Aktien gebildet werden. Ein bedeutender Ausverkauf wurde als Rückgang des S&P 500 Index um 15% oder mehr festgelegt. Die Erfolgsquote gibt den prozentualen Anteil derjenigen Performancezeiträume wieder, in denen das hypothetische 70/30-Portfolio das hypothetische 60/40-Portfolio übertraf. Die Ergebnisse wurden aus den täglichen Neugewichtungen und den täglichen Gesamterträgen hergeleitet.

Danach ermittelten wir die potenziellen Gesamterträge des hypothetischen 70/30- im Vergleich zum hypothetischen 60/40-Portfolio über verschiedene Zeiträume, die vor und nach Erreichen der Talsohle an den Märkten begannen, um zu zeigen, wie sich ein früher oder später Einstieg ausgewirkt hätte. Für diese Erträge wurden für alle 18 Rückgänge, die wir untersuchten, Durchschnitte gebildet (Abb. 2). Dass wir die Analyse aktualisiert und um den von Covid-19 ausgelösten Ausverkauf erweitert haben, hat am Ergebnis nichts Wesentliches geändert.

Insgesamt ergab unsere Studie, dass ein Anleger, der den Zeitpunkt, an dem der Markt die Talsohle erreichte, perfekt abpasste – also genau an dem Tag von einer hypothetischen 60/40- auf eine hypothetische 70/30-Allokation umstellte, an dem in allen 18 Fällen jeweils der Tiefststand erreicht wurde –, in den meisten Zeiträumen recht hohe taktische Gewinne hätte erzielen können. Ein Beispiel:

- In den zwölf Monaten nach Erreichen eines Tiefststandes hätte ein Anleger, der auf eine hypothetische 70/30-Allokation umstellte, im Vergleich zum 60/40-Portfolio eine Überrendite von durchschnittlich 535 Basispunkten (Bp.), vor Gebühren erzielen können.

- Bei den 18 Ausverkäufen, die wir untersuchten, hätte das 70/30- das 60/40-Portfolio in den zwölf Monaten nach Erreichen des Tiefststandes stets übertroffen – eine Erfolgsquote von 100%.

Eine noch wichtigere Erkenntnis unserer umfassenden Analyse war, dass es in der Vergangenheit gar nicht auf ein perfektes Timing ankam, um bedeutende Überrenditen zu erzielen:

- Hätte unser hypothetischer Anleger einen Monat (21 Handelstage) vor dem genauen Zeitpunkt, als der Markt die Talsohle erreichte, auf eine 70/30-Allokation umgestellt, hätte die Rendite in den darauf folgenden zwölf Monaten bei allen 18 Rückgängen im Durchschnitt 252 Bp. höher sein können, als wenn er an der 60/40-Allokation festgehalten hätte.

- Die Erhöhung des Aktienengagements einen Monat nach Erreichen des Tiefststandes ergab ähnliches, jedoch hätte die Überrendite für die 70/30-Allokation in den zwölf Folgemonaten noch höher ausfallen können – im Durchschnitt 410 Bp. im Vergleich zum 60/40-Portfolio.

- In beiden Fällen – einen Monat vor bzw. nach Erreichen des Tiefststandes – übertraf die 70/30-Allokation das 60/40-Portfolio in 100% der von uns untersuchten 12-Monatszeiträume.

Anwendung unseres Rahmenwerks auf den aktuellen Ausverkauf

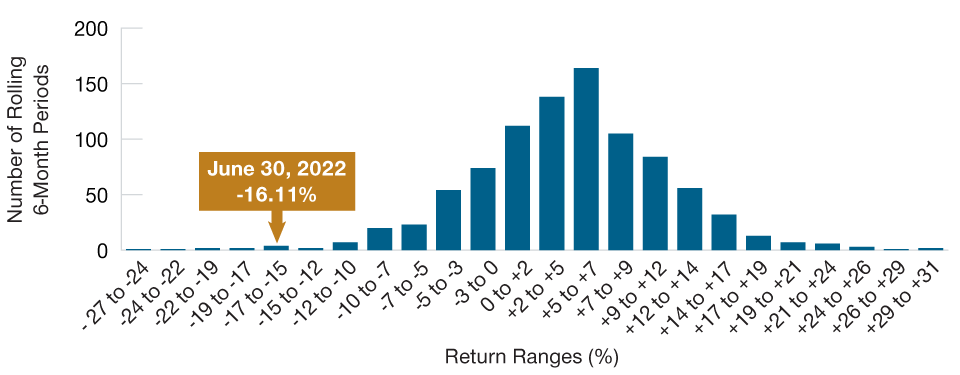

Die Rückgänge an den Finanzmärkten Anfang 2022 fielen im historischen Vergleich besonders stark aus. In den sechs Monaten bis zum 30. Juni 2022 erzielte ein hypothetisches 60/40-Portfolio (abgebildet durch den S&P 500 Index und den Bloomberg U.S. Aggregate Bond Index) ein Ergebnis von -16,11%,4, das in das unterste Perzentil der Erträge für alle historischen gleitenden 6-Monatszeiträume seit 1945 gefallen wäre. (Abb. 3).

Die jüngsten Verluste bei US-Aktien und -Anleihen lagen im Bereich der Extreme der historischen Spanne

(Abb. 3) Verteilung der gleitenden 6-Monatserträge für ein hypothetisches Portfolio aus 60% US-

Aktien und 40% US-Anleihen

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Die obige Abbildung dient ausschließlich zur Veranschaulichung, gibt keine tatsächliche Anlage wieder und berücksichtigt nicht die Gebühren und Kosten eines Portfolios. Die tatsächlichen Anlageergebnisse können davon abweichen. Siehe die wichtigen Angaben am Ende des Dokuments.

31. Dezember 1945 bis 30. Juni 2022

Quellen: Standard & Poor’s, Morningstar und Bloomberg Finance L.P. (siehe Abschnitt „Zusätzliche Angaben“). Aktienerträge dargestellt durch den S&P 500 Index. Anleiheerträge dargestellt durch den Ibbotson Intermediate Government Bond Index (Januar 1946 bis Dezember 1975) und den Bloomberg U.S.

Wären die Erträge des 60/40-Portfolios normal verteilt (also entlang einer glatten Glockenkurve), würde mit einem 6-Monatsverlust in dieser Größenordnung nur einmal alle 304 Jahre zu rechnen sein. Die Existenz ausgeprägter Extreme (unverhältnismäßig hohe Anzahl von Extremwerten) stellt die Annahme einer Normalverteilung für die Erträge von Finanzanlagen jedoch infrage.

Die ungewöhnlich starken Aktienverluste Anfang 2022 wurden von einer außergewöhnlich hohen Inflation begleitet – und angetrieben. Diese wiederum wurde durch den sprunghaften Anstieg der Energie- und Lebensmittelpreise nach Russlands Einmarsch in die Ukraine verursacht. Der US-Verbraucherpreisindex (VPI) stieg in den zwölf Monaten bis Juni 2022 um 9% – der stärkste Anstieg seit mehr als 40 Jahren.

Als Reaktion auf diese Inflationsentwicklung straffte die Fed ihre Geldpolitik sehr rasch, was einen steilen Anstieg der Renditen von US-Treasuries auslöste. Die Rendite der 10-jährigen US-Treasury-Note verdoppelte sich in den ersten sechs Monaten 2022 fast, gab zu Beginn des zweiten 2. Quartals aber leicht nach.

In dieser Situation beschlossen wir, unsere Analyse auf frühere Rückgänge am US-Markt einzuengen, die Aktienanleger vor ähnliche Herausforderungen stellten. Deshalb konzentrierten wir uns auf fünf vergangene Ausverkäufe an den US-Aktienmärkten, bei denen die Inflation auch hoch war und die Zinsen stiegen – also unseres Erachtens ähnliche Bedingungen herrschten wie jene, die das Marktumfeld 2022 bestimmen (Abb. 4).5

Der Ausverkauf Anfang 2022 ähnelte Rückgängen in der Vergangenheit, wenn die Inflation hoch war

(Abb. 4) US-Verbraucherpreisindex (VPI) und Rendite 10-jähriger US-Treasuries bei Markttiefstständen

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 31. Juli 2022.

*Nicht in der Studie enthalten. Das Datum des Tiefststandes kann sich ändern.

Quellen: US-Notenbank von St. Louis. Berechnungen von T. Rowe Price auf Basis der Daten von FactSet Research

Systems Inc. Alle Rechte vorbehalten.

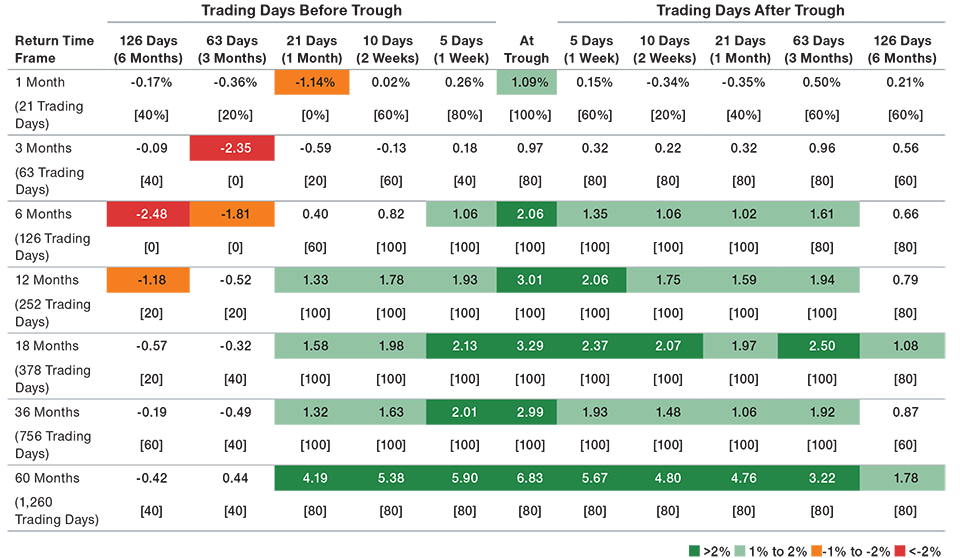

Die Ergebnisse unserer neuen Analyse sind in Abb. 5 dargestellt. Sie deuten darauf hin, dass etwas mehr Geduld beim Kauf von Aktien angebracht sein könnte, wenn die zugrunde liegenden Fundamentaldaten zur Inflation und den Zinsen ungewöhnlich ungünstig sind.

Wenn die Inflation hoch ist und die Zinsen steigen, kann Vorsicht angebracht sein

(Abb. 5) Durchschnittliche Differenz der Gesamterträge und [Erfolgsquoten] für fünf Ausverkäufe von US-Aktien bei einer hohen Inflation und steigenden Zinsen

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Hinweis auf die zukünftige Wertentwicklung..

Stand: 31. Juli 2022.

Quellen: Bloomberg Finance L.P., Morningstar (siehe Abschnitt „Zusätzliche Angaben“) und U.S. Treasury/Haver Analytics.

Die obige Abbildung dient ausschließlich zur Veranschaulichung, gibt keine tatsächliche Anlage wieder und berücksichtigt nicht die Kosten und Gebühren eines Portfolios.

Die tatsächlichen Anlageergebnisse können davon abweichen. Siehe die wichtigen Angaben am Ende des Dokuments. Die Aktien- und Anleiheerträge, Ertragsunterschiede und Erfolgsquoten basieren

auf denselben Benchmarks, die auch in Abb. 2 verwendet wurden. Für die hier dargestellten Ergebnisse wurden Durchschnitte für die fünf in Abb. 4 gezeigten bedeutenden Ausverkäufe an den US-Aktienmärkten gebildet, bei denen es in Zeiten einer hohen Inflation und steigender Zinsen, gemessen an der Rendite der 10‑jährigen US-Treasury -Note,

zu Rückgängen des S&P 500 Index um 15% oder mehr kam. Hohe Inflation ist als ein Anstieg des US-VPI gegenüber dem Vorjahr zu dem Zeitpunkt, zu dem der Markt den Tiefststand erreicht hat, um mehr als 4% festgelegt

Als wir zum Beispiel die Performance eines Anlegers untersuchten, der von einem hypothetischen 60/40- auf ein hypothetisches 70/30-Portfolio umstellte, bevor der mit einer hohen Inflation und steigenden Zinsen zusammenfallende Rückgang die Talsohle erreichte, stellten wir fest, dass:

- die Überrendite in den zwölf Folgemonaten durchschnittlich 52 Bp. geringer hätte ausfallen können, verglichen mit einem durchschnittlichen Ertrag von 59 Bp. für die gesamte Stichprobe von 18 Rückgängen.

- Die hypothetische 70/30-Allokation hätte das 60/40-Portfolio nur in 20% der folgenden 12-Monatszeiträume übertroffen, im Vergleich zu einer Erfolgsquote von 56% für die gesamte Stichprobe.

- Negative Überrenditen hätten sich für wenigstens drei Jahre nach der Umstellung auf eine hypothetische 70/30-Allokation ergeben.

Im Vergleich zur gesamten Stichprobe stellten wir auch fest, dass bei Ausverkäufen in Zeiten einer hohen Inflation und steigender Zinsen weniger für ein frühes als für ein spätes Handeln spricht. Tatsächlich schien es vergleichsweise viele Vorteile zu haben, Aktienpositionen erst zu erhöhen, nachdem der Markt den Tiefststand erreicht hat.

Zum Beispiel hätte ein Anleger, der drei Monate nach Erreichen des Tiefststandes bei einem solchen Rückgang auf eine hypothetische 70/30-Allokation umstellte, in den zwölf Monaten danach eine im Durchschnitt 194 Bp. höhere Überrendite erzielt – gegenüber einem Rückgang um 52 Bp. bei einem identischen Vorgehen drei Monate vor Erreichen des Tiefststandes.

Zugegeben, die Stichprobe der Ausverkäufe in Zeiten einer hohen Inflation und steigender Zinsen ist klein. Dennoch deuten die Ergebnisse unserer aktuellen Analyse für uns darauf hin, dass Anleger bei solchen Rückgängen profitieren könnten, wenn sie etwas mehr Geduld an den Tag legen.

Unsere taktische Positionierung

In der Zeit, als bei dem covid-19-bedingten Ausverkauf im März 2020 etwa der Tiefpunkt erreicht war, hat der AAC in seiner Asset-Allokation das Engagement in globalen Aktien aufgrund der sinkenden Marktwerte sukzessive erhöht. Einige dieser antizyklischen Veränderungen erfolgten vor, andere erst fast bei Erreichen des Tiefststandes, doch jede einzelne spiegelte die Einschätzung des AAC wider, dass bei einem gestörten Markt Wertsteigerungen erzielt werden können, auch wenn das Timing nicht ganz optimal ist.

Beim jüngsten Ausverkauf von US-Aktien verzeichnete der S&P 500 Index bis zum 16. Juni 2022 einen Rückgang vom Höchst- bis zum Tiefststand um 23,6%. Danach legte der Markt kräftig zu und der S&P 500 stieg bis zum 31. August 2022 um beinahe 8%. Durch diese Veränderungen blieb das AAC sowohl in US- als auch in globalen Aktien taktisch untergewichtet. Wichtige Faktoren bei diesem relativ vorsichtigen Ansatz waren unter anderem:

- Unsere Einschätzung, dass die Fed die Finanzmärkte nicht retten kann, indem sie die Zinsen senkt; schließlich muss sie den Kampf gegen die Inflation fortsetzen.

- Es kam zwar zu einer Neubewertung von Aktien, um den höheren Zinsen Rechnung zu tragen, doch die Kurs-Gewinn-Verhältnisse und andere Kennzahlen sanken nur bis knapp über ihre historischen Durchschnitte – sodass die relativen Bewertungen eher wenige Chancen boten.

- Die Schätzungen zu den Unternehmensgewinnen wirkten nach Meinung des Ausschusses angesichts des Risikos einer Rezession in den USA und weltweit sowie des möglichen Abwärtsdrucks auf die Margen optimistisch.

Nach Einschätzung des AAC verursachten diese Faktoren bei der Frage, wie weit wir wirklich vom Markttief entfernt waren, genug Unsicherheit, um einen vorsichtigen Ansatz zu rechtfertigen – vor und nach dem Tiefststand vom Juni. Das AAC ist jedoch bereit, das Aktienengagement zu erhöhen, falls sich die Lage seiner Ansicht nach geändert hat.

Wir möchten auch anmerken, dass der Fokus zwar häufig auf der Positionierung in Aktien und Anleihen liegt, der Ansatz des AAC zur taktischen Allokation jedoch erheblich differenzierter ist. Beispielsweise hob das AAC kürzlich die Duration an, indem es die bisherige Untergewichtung langfristiger US-Treasuries neutralisierte. Zum 31. Juli 2022 wies die Positionierung des AAC zudem taktische Übergewichtungen in Hochzinsanleihen und anderen festverzinslichen „Spread“-Produkten auf, deren aktuelle Renditen und Kreditspreads aus Sicht des AAC eine angemessene potenzielle Entschädigung für die wahrgenommenen Risiken bieten. Diese letztgenannte Position verdeutlicht, wie wichtig ein fundamentales Kreditresearch ist, um die Belastungen im Unternehmensanleihenzyklus potenziell abzumildern.

Schlussfolgerungen

Prognosen zu den künftigen Marktrenditen anzustellen, ist eine schwierige Aufgabe, bei der die Anleger historische Daten und ihre Annahmen zur künftigen Marktdynamik ausgewogen betrachten müssen. Unsere ursprüngliche Studie ergab, dass eine Erhöhung der Aktienallokation bei starken Ausverkäufen an den Märkten die Erträge in der Regel erhöhte, und zwar unabhängig vom exakten Zeitpunkt. Als wir die Analyse auf jene vergangenen Rückgänge einengten, die dem aktuellen Rückgang – der durch eine hohe Inflation und zugleich steigende und/oder hohe Zinsen gekennzeichnet ist – am stärksten ähnelten, fielen unsere Schlussfolgerungen jedoch differenzierter aus und legten einen geduldigeren Ansatz nahe.

Wir sollten darauf hinweisen, dass es bei T. Rowe Price bei diesen Fragen eine unternehmensweit einheitliche Einschätzung nicht gibt. Während das AAC in seiner Positionierung in Aktien untergewichtet bleibt, könnten einzelne Portfoliomanager das Aktienengagement in ihren eigenen Strategien erhöhen.

Das aktuelle Umfeld mahnt unserer Meinung nach zwar zur Vorsicht, wir sind aber weiter davon überzeugt, dass Anleger, die bei Ausverkäufen an den Märkten ihr Engagement in Risikoanlagen erhöhen, potenziell höhere langfristige Portfolioerträge erzielen können. Deshalb werden wir wirtschaftliche und marktbezogene Faktoren weiter beobachten, um im voranschreitenden Zyklus potenzielle Möglichkeiten zur Erhöhung des Aktienengagements zu erkennen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

September 2022 / ASSET ALLOCATION VIEWPOINT

September 2022 / INVESTMENT INSIGHTS

Sébastien Page ist Head of Global Multi-Asset und Chief Investment Officer. Er ist Mitglied des Asset Allocation Committee, das für taktische Investmententscheidungen in den Asset Allocation Portfolios verantwortlich ist. Sébastien Page ist auch Mitglied des Management Committee der T. Rowe Price Group, Inc.