Giugno 2022 / MARKET OUTLOOK

Navigare in acque agitate

Cosa possono fare gli investitori di fronte ai rischi di recessione in Europa e negli Stati Uniti e di un ulteriore rallentamento della crescita in Cina?

I CIO di T. Rowe Price ritengono che sia probabile che le aspettative di inflazione dominino l’andamento dei mercati finanziari nella seconda metà dell’anno, proprio come è successo nella prima.

Sebbene gli investitori debbano fare i conti con altri ostacoli all’economia - la guerra in Ucraina, i lockdown dovuti al COVID-19 in Cina e l’inasprimento delle politiche monetarie - l’inflazione rappresenta il rischio che convoglia queste pressioni nei prezzi degli asset finanziari, sostiene Page.

- Il rincaro dei prezzi dell’energia e dei generi alimentari è di fatto una tassa sui consumatori, principale motore della crescita economica globale.

- Con il rialzo dei tassi d’interesse, per sostenere i rendimenti azionari sarà necessario un costante aumento degli utili. Ma la crescita dei costi salariali e di produzione potrebbe ridurre i margini di profitto.

- L’inflazione aumenta il rischio che la Fed rialzi i tassi in modo troppo aggressivo, facendo crescere il costo del capitale e provocando una recessione.

“Si tratta di tre modi in cui l’inflazione può innescare uno shock di crescita”, afferma Page”. Le domande cruciali che gli investitori si devono porre sono se l’inflazione abbia già raggiunto il suo picco e, in caso affermativo, se decelererà abbastanza rapidamente da limitare la necessità di una prolungata campagna di inasprimento monetario da parte della Fed.

Sebbene in certi mercati si siano riscontrati alcuni segnali aneddotici di allentamento delle pressioni sui prezzi, come il rallentamento della crescita dei prezzi delle abitazioni e il ridimensionamento della domanda di manodopera, sono necessarie prove più chiare, sostiene Husain. “Finché non vedremo un calo significativo dell’inflazione verso gli obiettivi fissati dalle banche centrali, non potremo dire di averne la prova certa”, afferma Husain.

Come reagiranno le banche centrali?

Anche se l’inflazione ha raggiunto il picco, gli investitori obbligazionari non sembrano convinti che tornerà rapidamente all’obiettivo di lungo periodo della Fed.

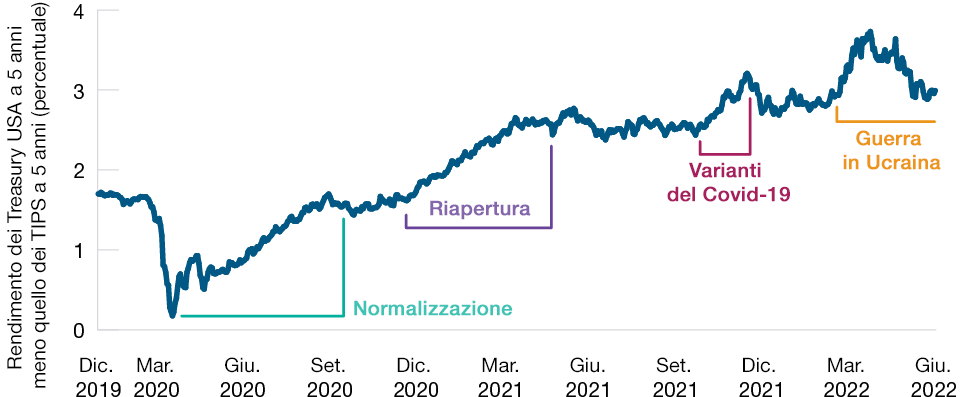

La figura 2 mostra lo spread, o breakeven, tra i rendimenti dei Treasury USA nominali a 5 anni e dei Treasury inflation protected security (TIPS) a 5 anni. Il breakeven è comunemente considerato come una stima delle aspettative di inflazione degli investitori.

L'inflazione rimane la questione centrale per gli investitori globali

(Fig. 2) Aspettative di inflazione a cinque anni negli USA basate sui rendimenti di breakeven dei TIPS

31 dicembre 2019 fino a giugno 2022.

Fonte: Bloomberg Finance L.P. Analisi di T. Rowe Price.

Sebbene le aspettative di inflazione siano leggermente diminuite dopo l’impennata provocata dall’invasione dell’Ucraina da parte della Russia, il breakeven era ancora vicino al 3% a fine maggio, quasi un punto percentuale in più rispetto all’obiettivo di lungo termine della Fed per l’indice dei prezzi al consumo (IPC) degli Stati Uniti.

“Il mercato ha già scontato una serie di futuri rialzi dei tassi della Fed, ma continua ad aspettarsi che l’inflazione superi l’obiettivo della Fed di un intero punto percentuale all’anno nei prossimi cinque anni”, commenta Page.

Con l’IPC in crescita di oltre l’8,5% su base annua a fine maggio, il consenso del mercato potrebbe rivelarsi troppo ottimistico, sostiene Page “E se l’IPC si bloccasse al 4% o al 5%?”, si chiede. “In che misura la Fed è determinata a raggiungere il suo obiettivo del 2%?”.

La risposta potrebbe essere cruciale, e non solo per i mercati obbligazionari, afferma Thomson. “Per i mercati azionari globali l’andamento dell’inflazione sarà assolutamente determinante”.

“Se l’inflazione si attestasse intorno al 3%, potrebbe trattarsi di uno scenario accettabile per i titoli azionari”, sostiene Thomson. “Tra il 3% e il 4%, le cose potrebbero diventare un po’ più difficili. Ma se superasse il 4%, potrebbe essere giunto il tempo per una politica alla Volcker” - un riferimento al presidente della Fed dei primi anni ‘80 che alzò i tassi a livelli a due cifre per interrompere una spirale inflazionistica, trascinando i titoli azionari statunitensi in una profonda fase di ribasso.

Il fattore supply chain

Le pressioni inflazionistiche provengono sia dal lato dell’offerta che da quello della domanda e sono alimentate da fattori ciclici e strutturali, il che rende le previsioni eccezionalmente incerte, osserva Husain.

"Penso che ciò significhi che la Fed continuerà ad alzare i tassi", afferma Husain. “A un certo punto la Fed vorrà fare una pausa per verificare l’effetto prodotto. Ma la mia opinione è che dobbiamo prepararci a tassi molto più alti nei prossimi mesi”. Page propone un possibile risvolto positivo a questa situazione. L’economia globale è ricca di offerta potenziale “repressa” che potrebbe contribuire a ridurre l’inflazione qualora si riuscisse a sbloccare le strozzature delle catene di approvvigionamento.

“La domanda è se il ripristino delle catene di approvvigionamento possa fare una parte del lavoro della Fed”, afferma Page. “Se ciò accadrà con sufficiente tempestività, forse non sarà necessario far precipitare la domanda”.

A scopo esclusivamente illustrativo. Le presenti informazioni non devono essere considerate come una consulenza finanziaria o una raccomandazione a intraprendere un’azione di investimento specifica.

Scarica L'Outlook di Metà anno 2022 (in inglese)

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2022 / MARKET OUTLOOK

Arif Husain è Head of Global Fixed Income e Chief Investment Officer della divisione Fixed Income. È presidente del Fixed Income Steering Committee e membro del Management Committee di T. Rowe Price. Arif è lead portfolio manager della strategia Global Government Bond High Quality.

Sébastien Page è responsabile di Global Multi-Asset e Chief Investment Officer. È membro dell'Asset Allocation Committee, responsabile delle decisioni tattiche di investimento nei portafogli di asset allocation. Sébastien è anche membro del Comitato di gestione di T. Rowe Price Group, Inc.

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.