Juni 2022 / MARKET OUTLOOK

In schwierigen Fahrwassern zurechtkommen

Wie können Anleger auf das Risiko einer Rezession in Europa und den USA sowie eine weitere Wachstumsverlangsamung in China reagieren?

Wie schon in der ersten Jahreshälfte dürften die Inflationserwartungen auch in der zweiten die Wertentwicklung der Finanzmärkte bestimmen, so die Erwartung der CIOs von T. Rowe Price.

Auch wenn die Anleger mit anderen wirtschaftlichen Gegenwinden zu kämpfen haben werden — dem Krieg in der Ukraine, COVID‑19-Lockdowns in China und der Straffung der Geldpolitik der Zentralbanken — ist die Inflation das Risiko, das diesen Druck in die Kurse von Finanzanlagen umleitet, erläutert Page.

- Höhere Energie- und Lebensmittelpreise sind eigentlich eine Besteuerung der Verbraucher, des Hauptantriebs des weltweiten Wirtschaftswachstums.

- Angesichts der steigenden Zinsen erfordern positive Aktienrenditen anhaltende Gewinnanstiege. Aber die Gewinnmargen könnten durch höhere Lohn- und Faktorkosten geschmälert werden.

- Die Inflation bringt das Risiko mit sich, dass die Fed zu aggressiv an der Zinsschraube dreht und so die Kapitalkosten erhöht und eine Rezession auslöst.

„Das sind drei Möglichkeiten, wie Inflation einen Wachstumsschock auslösen kann“, erklärt Page. Die Schlüsselfragen, die sich Anlegern nun stellen, lauten: Hat die Inflation ihren Höchststand schon erreicht? Und wenn ja, wird sie so schnell wieder sinken, dass die Fed auf einen längeren geldpolitischen Straffungszyklus verzichten kann?

Obschon es auf manchen Märkten vereinzelte Hinweise darauf gegeben hat, dass der Preisdruck nachlässt — beispielsweise die Verlangsamung des Preisanstiegs von Wohnimmobilien und die Abkühlung der Arbeitskräftenachfrage —, sind laut Husain eindeutigere Belege erforderlich. „Solange nicht ein deutlicher Rückgang der Inflation in Richtung der Zielbereiche der Zentralbanken erkennbar ist, steht ein Beweis aus“, sagt er.

Wie werden die Zentralbanken reagieren?

Auch wenn die Inflation einen Höchststand erreicht hat, sind Anleiheanleger offenbar nicht davon überzeugt, dass sie rasch wieder auf die langjährige Zielmarke der Fed absinkt.

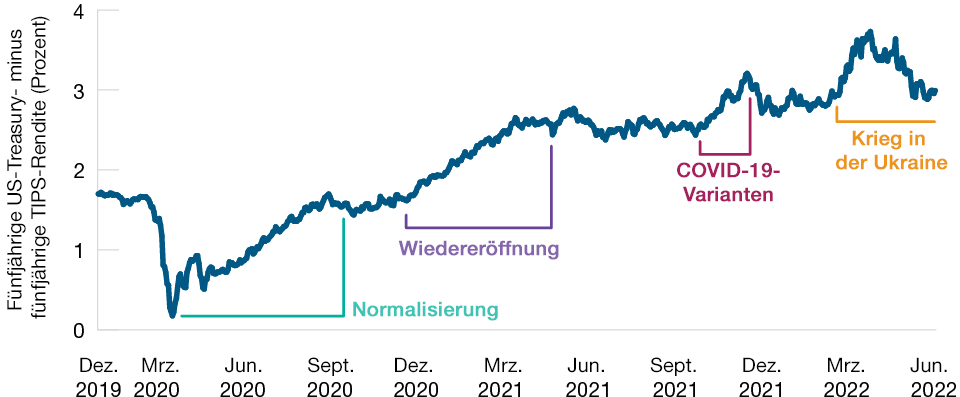

Abbildung 2 zeigt den Spread (oder Breakeven) zwischen den Renditen auf die nominale fünfjährige US-Treasury-Note und die fünfjährige Treasury Inflation Protected Security (TIPS). Die Breakeven-Inflationsrate gilt weithin als eine Schätzung der Inflationserwartungen der Anleger.

Für die weltweiten Anleger ist die Inflation immer noch die Schlüsselfrage

(Abb. 2) Fünfjährige US-Inflationserwartungen auf Grundlage der TIPS-Breakeven-Renditen

31. Dezember 2019 bis 1. Juni 2022.

Quelle: Bloomberg Finance L.P. Datenanalysen von T. Rowe Price.

Obwohl die Inflationserwartungen im Anschluss an ihren Anstieg nach dem russischen Einmarsch in der Ukraine etwas zurückgegangen sind, verharrte die Breakeven-Inflationsrate Ende Mai bei rund 3% — knapp ein Prozent über dem langfristigen Ziel der Fed für den US-Verbraucherpreisindex (VPI).

„Der Markt hat bereits mehrere zukünftige Zinserhöhungen durch die Fed eingepreist, erwartet aber immer noch, dass die Inflation die Zielrate der Fed in den nächsten fünf Jahren um einen vollen Prozentpunkt übersteigt“, so Page.

Angesichts des Anstiegs des VPI um über 8,5% im Vorjahresvergleich bis Mai könnte sich der Marktkonsens laut Page ebenfalls als zu optimistisch erweisen. „Was ist, wenn der VPI nicht tiefer als auf 4% oder 5% absinkt? „Wie sehr steht die Fed zu ihrem 2%-Ziel?“

Die Antworten darauf könnten nicht nur für die Anleihemärkte kritische Bedeutung haben, erwartet Thomson. „Für die weltweiten Aktienmärkte ist die Inflationsentwicklung von überragender Bedeutung.“

„Wenn die Inflation sich bei rund 3% einpendelt, wären angemessene Voraussetzungen gegeben“, so Thomson. „Zwischen 3% und 4% könnte es ein bisschen schwieriger werden. Über 4% könnte wieder [Paul-] Volcker-Zeit sein“ — ein Verweis auf den Fed-Vorsitzenden der frühen 1980er, der die Zinsen bis in den zweistelligen Bereich erhöhte, um eine Inflationsspirale zu stoppen, was eine ausgeprägte Baisse der US-Aktienmärkte auslöste.

Der Lieferkettenfaktor

Inflationsdruck entsteht laut Husain sowohl durch das Angebot als auch durch die Nachfrage und unterliegt sowohl zyklischen als auch strukturellen Faktoren, was Prognosen außerordentlich erschwert.

„Nach meinem Dafürhalten bedeutet das, dass die Fed die Zinsen weiter erhöht“, meint Husain. „Irgendwann werden die Währungshüter die Erhöhung aussetzen und abschätzen, welchen Effekt sie damit erzielen. Aus meiner Sicht sollten wir uns aber auf ein viel höheres Zinsniveau in den nächsten Monaten einstellen.“ Page zufolge könnte es einen Silberstreifen am Horizont geben. Ihm zufolge besteht in der Weltwirtschaft potenziell ein erheblicher Angebotsstau, der dazu beitragen könnte, die Inflation zu senken, wenn die Engpässe in den Lieferketten aufgelöst werden können.

„Die Frage ist, ob die Behebung der Lieferkettenprobleme der Fed einen Teil der Arbeit abnehmen könnte“, so Page. „Wenn dies relativ schnell der Fall ist, muss sie vielleicht nicht die Nachfrage opfern“.

Nur zur Veranschaulichung. Diese Informationen verstehen sich nicht als Anlageberatung oder als Empfehlung für bestimmte Transaktionen.

Laden Sie den vollständigen Marktausblick zur Jahresmitte 2022 herunter (als PDF auf Englisch) >

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juni 2022 / MARKET OUTLOOK