Ottobre 2021 / MARKET OUTLOOK

Crescita rinviata, ma non deragliata

Ci sono ancora opportunità all'orizzonte sia per le imprese che per gli investitori

Punti essenziali

- L'economia globale gode di prospettive favorevoli, nonostante qualche vento contrario che si sta sollevando.

- Mentre la variante delta arretra e il mondo si abitua a convivere con il Covid-19, la domanda accumulata in aree come quelle dei viaggi e dell'intrattenimento promette sostegno alla crescita.

- Le misure estreme sul fronte monetario e fiscale hanno distorto i mercati. Il ritiro degli stimoli accentua i rischi, ma dovrebbe anche spingere i mercati a riportare l'attenzione sui fondamentali.

Negli ultimi mesi sono emerse diverse sorprese negative, tra cui la diffusione rapida della variante delta del coronavirus e l'aumento dell'incertezza politica in tutto il mondo, in particolare con la stretta normativa decisa in Cina. Nonostante questo, tutto sommato le prospettive sembrano favorevoli per i prossimi mesi in quasi tutte le principali economie mondiali. In effetti la variante delta probabilmente ha solo ritardato la ripresa globale senza farla deragliare e anzi, potrebbe aver creato le condizioni per una crescita più robusta di quanto sarebbe stata altrimenti.

Ciò non toglie che ci siano delle sfide all'orizzonte. La prima è senz'altro il ridimensionamento dello straordinario sostegno messo in campo negli Stati Uniti e in altri mercati maturi. Il livello di stimolo nel sistema finanziario globale, misurato dai bilanci delle banche centrali e dall'aumento della massa monetaria, ha raggiunto il picco nei mesi scorsi. L'inversione di rotta su questo fronte vedrà un'accelerazione quando la Federal Reserve inizierà a ridurre gli acquisti di asset, probabilmente a novembre. Inoltre, la Banca centrale europea (BCE) ha annunciato di recente di voler "abbassare moderatamente il ritmo" degli acquisti di obbligazioni per l'emergenza pandemica.

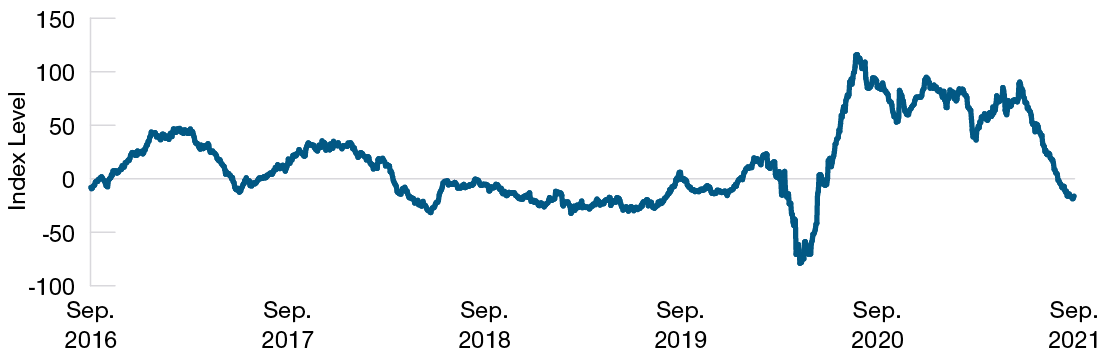

Le sorprese economiche sono diventate negative

(Fig. 1) Indice di sorpresa economica globale Citi

21 settembre 2016, fino al 21 settembre 2021.

Fonte: Bloomberg Finance L.P.

Resta da vedere come reagiranno alla normalizzazione monetaria le valutazioni azionarie e obbligazionarie attualmente elevate. In passato, spesso (ma non sempre) gli episodi di tapering hanno fatto scattare correzioni di mercato. Questa volta le banche centrali si muovono sul filo del rasoio. Per tenere in vita il mercato rialzista, gli interventi della Fed dovranno essere comunicati con cautela, tradursi in un rialzo misurato dei tassi di interesse ed essere accompagnati dal prosieguo della crescita e da un'inflazione meno rampante.

La risposta alla pandemia ha accelerato alcune pressioni inflazioniste nel breve periodo, ma a lungo termine potrebbe rafforzare le tendenze disinflazionistiche

Anche l'inflazione è una sfida per gli investitori, sebbene probabilmente di natura transitoria. I colli di bottiglia nelle forniture si stanno rivelando più persistenti di quanto si aspettassero in molti e le carenze di personale continuano in numerosi comparti. Per quanto la fiammata inflativa attuale sembri ancora piuttosto viva, forse sono già emersi i primi segnali di avvicinamento a un picco. Per esempio, i prezzi delle auto usate si sono stabilizzati e quelli del legname, malgrado il lieve aumento delle ultime settimane, restano comunque molto inferiori alle vette raggiunte la primavera scorsa.

Nel tempo mi aspetto che si riaffermino le potenti tendenze disinflazionistiche degli ultimi decenni, come l'invecchiamento demografico, la globalizzazione e l'automazione. L'adozione di massa dello shopping online durante la pandemia ha reso molto più facile il confronto dei prezzi tra i vari rivenditori, un fattore cruciale per mantenere i prezzi bassi, e anche le visite mediche telematiche e le videoconferenze via internet hanno effetti disinflazionisti.

Il rovescio della medaglia per gli investitori è che la crescita globale sembra vicina a un picco, soprattutto in Cina dove il ceppo delta del coronavirus e il giro di vite del governo sui controlli finanziari nell'immobiliare e nelle infrastrutture hanno pesato sulla domanda interna, spingendo gli indici del settore dei servizi in territorio di contrazione. La stessa variante delta ha intaccato anche le aspettative di crescita negli Stati Uniti, dove gli economisti sondati da Reuters di recente hanno ridotto le previsioni mediane di crescita annualizzata per il terzo trimestre dal 7,0% al 4,4%. Diversa la situazione dell'Europa, probabilmente grazie ai progressi compiuti dalla campagna vaccinale negli ultimi tempi: la BCE ha innalzato le previsioni di crescita sia per quest'anno (dal 4,0% di marzo 2020 al 4,6%) che per il prossimo (dal 4,1% al 4,7%).

Intanto la situazione fiscale resta quanto mai nebbiosa. Mentre scriviamo, negli Stati Uniti la proposta di legge sulle infrastrutture resta nel limbo e intanto l'incombente scadenza dell'aumento temporaneo del limite fissato per il debito federale, probabilmente a dicembre, promette di far risalire di nuovo il nervosismo. L'approvazione delle due norme che prevedono ingenti spese sociali e investimenti in infrastrutture fisiche darebbe invece impulso alla ripresa, anche se a costo di innalzare ulteriormente i livelli di debito e il carico fiscale. Nel lungo termine, l'esito peggiore, per quanto improbabile, sarebbe una perdita di fiducia nel dollaro statunitense. So bene che se siamo riusciti a innescare un corto circuito nella profonda recessione provocata dallo scoppio della pandemia lo dobbiamo alla capacità della Fed di monetizzare il debito nazionale senza generare inflazione.

Lo stimolo si affievolisce

(Fig. 2) Variazione degli asset delle banche centrali e performance azionaria

31 dicembre 2010, fino al 31 agosto 2021.

La performance passata non è un indicatore affidabile dei risultati futuri.

Fonti: Bloomberg Finance L.P. e MSCI. Analisi di T. Rowe Price sulla base di dati provenienti da FactSet Research Systems Inc. Tutti i diritti riservati. Si veda l'Informativa aggiuntiva.

1 Le quattro banche centrali principali sono la Federal Reserve statunitense, la Banca centrale europea, la Banca del Giappone e la Banca centrale cinese

Il graduale ritiro degli stimoli potrebbe essere un banco di prova per gli investitori, ma presenta anche l'opportunità di rendere i mercati più efficienti. Le misure straordinarie messe in campo dalla Fed e da altre banche centrali hanno interferito con i meccanismi di rivelazione del prezzo introducendo un grande acquirente totalmente insensibile ai prezzi. In particolare, con l'impegno della Fed ad acquistare ogni mese, a prescindere, Treasury per 80 miliardi di USD e titoli garantiti da mutui ipotecari (MBS) per altri 40 miliardi, è diventato impossibile conoscere il prezzo reale di questi asset. Magari è stato una manna nel caso degli MBS per i proprietari di abitazioni, ma non per gli investitori, visto che i Treasury determinano il prezzo di riferimento degli asset sul piano globale.

Lo stimolo senza precedenti ha alimentato la speculazione in alcune aree

L'ondata di liquidità chiaramente ha provocato speculazione in certe aree del mercato, ma è difficile generalizzare su dove si trovino queste sacche di eccesso e come si possano evitare. Per esempio, non ho un'opinione netta sull'attrattiva dei titoli growth rispetto a quelli value: se le valutazioni delle azioni orientate alla crescita sono molto alte in termini storici, lo stesso si può dire dei tassi di crescita degli utili di alcune società innovative. Analogamente, è difficile dare giudizi generali sull'appeal dei mercati sviluppati in rapporto a quelli emergenti, o degli investimenti USA in confronto a quelli non USA. Dal mio punto di vista, la performance robusta recente di alcune asset class è un altro buon motivo per mantenere un portafoglio altamente diversificato.

Peraltro il ritorno della sensibilità al prezzo sui mercati globali fa ben sperare per gli investitori selettivi che mettono al centro i fondamentali. Anche se non mi aspetto rendimenti robusti sulle azioni nel complesso, viste le valutazioni elevate, sono consapevole del fatto che gli investitori non hanno ancora beneficiato appieno dei potenziali frutti della ripresa. Molte aziende per adesso non hanno visto tornare l'attività ai livelli pre-pandemia, quindi sarà cruciale identificare quelle che stanno recuperando il passo o rivoluzionando i mercati attraverso l'innovazione. Confido che la nostra struttura di ricerca globale si rivelerà utile per gli investitori in questo ambiente.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Rob Sharps è il Chief Executive Officer e Presidente del Gruppo Price. È il presidente dei comitati Executive, Management, Management Compensation e Development della società.