Giugno 2023 / INVESTMENT INSIGHTS

Quattro temi che influenzano le obbligazioni globali high yield

Opportunità di generare valore in un contesto di volatilità

Punti essenziali

- Le obbligazioni globali high yield offrono rendimenti potenzialmente interessanti, con valore e opportunità maggiori in Europa.

- Grazie alla solidità dei bilanci aziendali i tassi di default non dovrebbero tornare ai picchi osservati in passato, anche in caso di rallentamento economico.

- Siamo convinti che l'asset class sia ben posizionata per far fronte alla volatilità, in un contesto in cui i timori sul credito potrebbero intensificarsi.

Le obbligazioni globali high yield rimangono interessanti grazie alla solidità dei fondamentali societari e a rendimenti che si attestano a livelli che non si osservavano da diversi anni. I bilanci societari sono relativamente sani, dato che diverse aziende si sono finanziate a basso costo nel 2020 e nel 2021, e ciò potrebbe contribuire a mantenere bassi i tassi di default quest'anno, malgrado il rallentamento della crescita economica. Nel 2023 il bisogno di nuove emissioni dovrebbe essere basso, elemento anche questo favorevole. Questi fattori dovrebbero sostenere l'asset class malgrado la potenziale volatilità indotta dalla vischiosità dell'inflazione, dal rallentamento della crescita e dai timori riguardanti il settore bancario.

Di seguito illustriamo quattro temi chiave che influenzano l'attività e le performance dell'universo globale del credito high yield.

Quattro temi che influenzano le obbligazioni globali high yield

Trovare opportunità in un contesto di volatilità

Al 30/04/2022.

Fonte: T. Rowe Price

1. Rendimenti interessanti

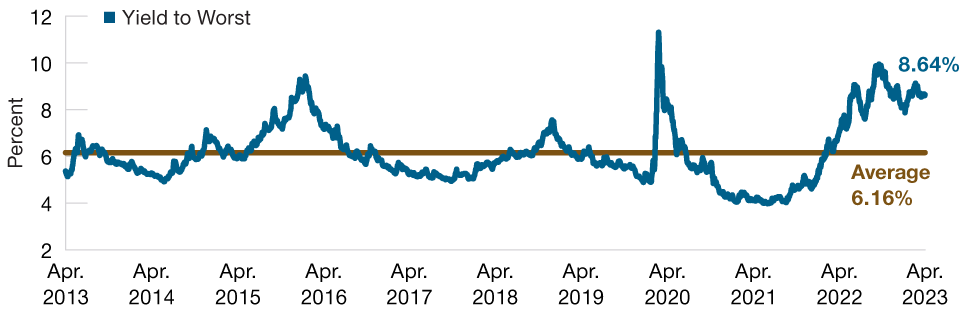

Il forte rialzo dei rendimenti dei titoli di Stato nel 2022 ha fatto lievitare i rendimenti delle obbligazioni societarie globali high yield a un livello che ha sfiorato il 10% nell'ottobre scorso. Pur essendo scesi da allora, siamo convinti che i rendimenti restino interessanti, con un + 8%1raramente raggiunto nell'ultimo decennio, come mostra la Figura 1.

I rendimenti odierni si sono osservati raramente negli ultimi 10 anni

(Fig. 1) Yield to worst dell'high yield globale da aprile 2013

La performance passata non è un indicatore attendibile della performance futura.

Mercato globale high yield rappresentato dall'Indice ICE BofA Global High Yield.

Fonte: ICE BofA (si rimanda all'Informativa aggiuntiva).

Opportunità di reddito interessanti si offrono agli investitori che dispongono di un orizzonte di investimento adeguato. In particolare, le obbligazioni scontate beneficiano di un ritorno al valore alla pari (il loro valore nominale di origine) a mano a mano che si avvicinano alla scadenza, e ciò offre una possibilità di apprezzamento del capitale. Benché breve, la duration delle obbligazioni high yield può anch'essa offrire un certo livello di diversificazione, in un contesto in cui le banche centrali si avvicinano alla fine dei loro cicli di inasprimento.

A livello regionale, vediamo valore in Europa attualmente, malgrado prospettive di crescita complicate. Le obbligazioni europee high yield hanno sottoperformato le loro omologhe statunitensi negli ultimi due anni e sono quindi convenienti, se si tiene conto loro qualità superiore e della loro minore esposizione ai mercati ciclici come quello delle materie prime. Inoltre, il mercato europeo è più giovane e meno maturo rispetto a quello statunitense, il che significa che offre potenzialmente maggiori opportunità di scoperta di prezzi e informazioni.

2. Bilanci sani

Attualmente le società sono sostenute da fondamentali solidi. Gli indici di liquidità (una misura che indica la capacità di un'azienda di coprire le proprie obbligazioni a breve termine) restano elevati, mentre gli indici di leva (che indicano la quota del debito nel capitale di una società) sono relativamente bassi. Di conseguenza, i bilanci delle società sono nel complesso sani, e ciò dovrebbe contribuire a limitare i default quest'anno. Non bisogna inoltre dimenticare che le società tendono ad avere debiti con scadenze che variano e che possono andare fino a diversi anni, in questo modo l'impatto del rialzo dei tassi di interesse non è immediato ma spalmato nel tempo.

A più lungo termine siamo consapevoli che il rallentamento della crescita potrebbe avere un impatto sulle società e pesare sui margini di profitto nella seconda parte dell'anno e fino al 2024. C’è dunque una possibilità che i fondamentali comincino a deteriorarsi, ma è importante ricordare che si parte da una posizione di forza. Nell'insieme, pensiamo che i settori difensivi, comprese le società del settore sanitario meno cicliche e i settori quali le telecomunicazioni in Europa, registreranno probabilmente andamenti migliori in un contesto di indebolimento della crescita.

3. Probabile persistenza di un'offerta insufficiente in presenza di una forte domanda

Pensiamo che i fattori tecnici rimarranno favorevoli. Numerose società high yield hanno approfittato di condizioni di finanziamento interessanti nel 2020-2021 per prolungare le loro scadenze, essenzialmente a dopo il 2025. Di conseguenza, la maggior parte delle società non ha necessità di emettere nuove obbligazioni o di rifinanziarsi quest'anno, e ciò crea una mancanza di offerta sul mercato primario. Tenuto conto dei livelli elevati di liquidità nei bilanci e del numero limitato di nuove emissioni, prevediamo che le rare obbligazioni che verranno messe sul mercato saranno oggetto di una forte domanda, in particolare in un contesto di cash flow elevati.

4. La volatilità resta una sfida

È importante essere consapevoli della possibile volatilità che l'asset class potrebbe incontrare. I mercati e gli investitori devono attualmente fare i conti con diverse sfide, in particolare un'inflazione ostinatamente elevata, un rallentamento della crescita economica e i timori riguardanti il settore bancario. Pensiamo tuttavia che l'equilibrio dei rischi comincerà a spostarsi dalle preoccupazioni macroeconomiche verso la volatilità del credito, dato che il rallentamento della crescita eserciterà probabilmente una pressione sui margini di profitto delle società. In questo contesto la selezione dei titoli è fondamentale.

Nel complesso, nei prossimi mesi bisogna aspettarsi una certa volatilità, ma pensiamo che l'asset class sia ben posizionata per affrontarla. Siamo convinti che rimangano numerose opportunità per generare valore e capitalizzare i rendimenti all-in interessanti, ma la selezione dei titoli rimane cruciale.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2023 / INVESTMENT INSIGHTS