Giugno 2023 / INVESTMENT INSIGHTS

Euro Corporate Bond: il perché di un approccio "all-weather"

È importante mirare alla sovraperfomance sia nelle fasi positive che in quelle negative

L'enfasi sulla generazione di sovraperformance in varie condizioni di mercato, a prescindere dall'aumento o dalla diminuzione degli spread creditizi o dalla volatilità elevata, costituisce, a nostro parere, un approccio ideale per le obbligazioni societarie in euro. Riteniamo che un approccio "all-weather" interesserà gli investitori che considerano l'asset class come potenziale allocazione core nel quadro della loro componente obbligazionaria e mirano a un reddito regolare senza eccessive oscillazioni dei prezzi.

Nei nostri due decenni di gestione di T. Rowe Price Funds SICAV—Euro Corporate Bond Fund,1 abbiamo visto gestori con beta più elevato2 ottenere brillanti risultati nei periodi favorevoli quando gli spread creditizi sono in calo, per poi registrare performance deludenti quando la situazione si deteriora. Il credito investment grade, per sua natura, presenta un rischio potenzialmente più elevato al ribasso che al rialzo.3 Riteniamo pertanto essenziale attenuare i ribassi evitando le società con affidabilità creditizia scarsa o in peggioramento.

Siamo convinti che questo approccio funzioni bene a lungo termine, ma che sia pertinente anche nel contesto attuale. La volatilità del settore bancario in marzo, un mese particolarmente impegnativo per le obbligazioni nel 2022 e le attuali prospettive incerte dei mercati e della situazione macroeconomica evidenziano l'importanza della continuità e della stabilità.

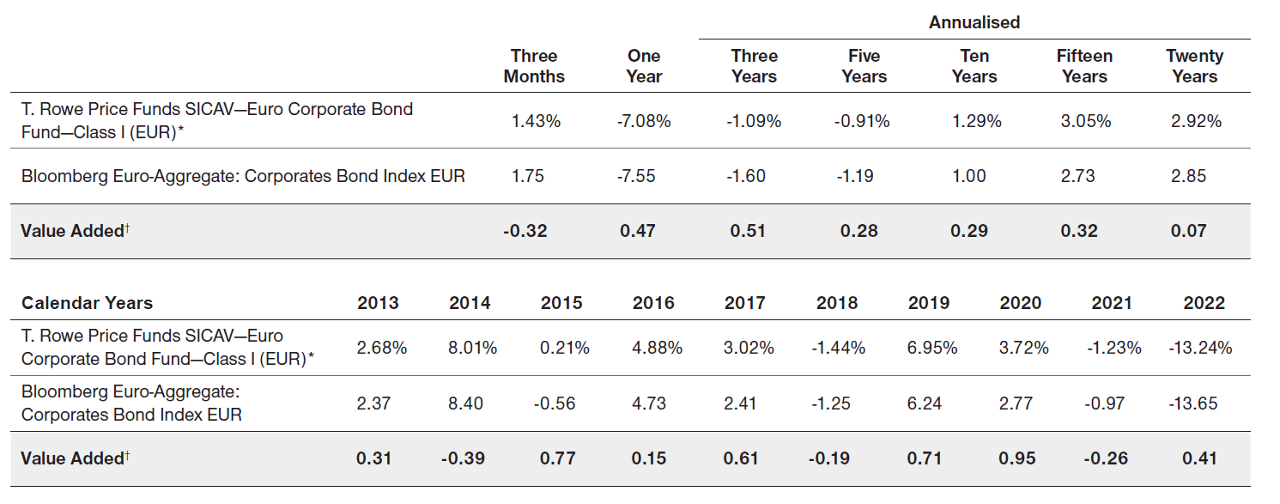

Tabella performance

T. Rowe Price Funds SICAV—Euro Corporate Bond Fund

La performance passata non è un indicatore attendibile della performance futura.

*Fonte della performance: T. Rowe Price al venerdì 31 marzo 2023. La performance del Fondo è calcolata utilizzando il NAV ufficiale con dividendi reinvestiti, se del caso. Il valore degli investimenti può variare e non è garantito. È soggetto alle variazioni del tasso di cambio tra la valuta di base del fondo e la valuta di sottoscrizione, se diversa. Le Commissioni di gestione (sino a un massimo del 5% per le azioni di Classe A), le imposte, e altri costi localmente applicati non sono stati dedotti, e, ove applicabili, ridurranno i dati di performance. Laddove la valuta di riferimento del fondo differisca dalla valuta della classe di azioni, i movimenti dei tassi di cambio potrebbero incidere sui rendimenti.

† La riga Valore aggiunto è mostrata come T. Rowe Price Funds SICAV—Euro Corporate Bond Fund—Class I (EUR) meno il benchmark della riga precedente.

Fonte dei dati dell'indice Bloomberg: Bloomberg Index Services Limited. Si rimanda all'Informativa aggiuntiva per informazioni su questi dati Bloomberg.

Il gestore non è vincolato al benchmark del fondo, utilizzato ai soli fini di raffronto delle performance.

Come realizzare sovraperformance in tutte le condizioni di mercato?

Innanzitutto, è importante puntare a conseguire guadagni più elevati rispetto al mercato quando gli spread creditizi si restringono. Una selezione dei titoli ad alta convinzione, con particolare attenzione alla scelta delle società e delle emissioni giuste, è il modo principale con cui cerchiamo di rimanere in vantaggio quando le condizioni sono favorevoli.

Puntiamo a generare un rendimento interessante nel portafoglio, procedendo però in modo oculato e bilanciato, valutando le opportunità di carry rispetto al rischio e alla volatilità.

Il rendimento delle obbligazioni societarie in euro di tipo investment grade è attualmente al livello più elevato di oltre un decennio. Vi è anche l'opportunità di un apprezzamento del capitale, in particolare per le emissioni che presentano un margine per un restringimento degli spread creditizi o un generoso premio al lancio.

Le approfondite ricerche a livello delle società eseguite dal nostro team di 18 analisti dedicati ai titoli investment grade in euro ci aiutano a individuare le migliori opportunità e integriamo nelle nostre decisioni pareri attivi sul rating, la scadenza e la priorità. Possiamo inoltre contare sul sostegno di economisti, analisti delle obbligazioni sovrane, analisti quantitativi, un team sull'investimento responsabile e trader in-house.

È essenziale cercare la sovraperformance anche nei periodi difficili, tuttavia, adattandosi e reagendo alle mutevoli condizioni di mercato.

Esistono quattro regole essenziali per navigare in acque mosse:

Conoscere il proprio carico: Sosteniamo le società per le quali abbiamo la più alta convinzione e cerchiamo di evitare le più deboli. Questo approccio dovrebbe rivelarsi vantaggioso in occasione del declino dei mercati e dovrebbe aggiungere valore nel tempo. Fondamentalmente, determiniamo il livello a cui siamo disposti a scendere per ciascuna emissione che deteniamo, in modo da essere pronti a liquidare gli emittenti quando necessario o quando la convinzione viene meno. Al contempo, sosteniamo con fermezza le posizioni in cui individuiamo un potenziale di successo futuro.

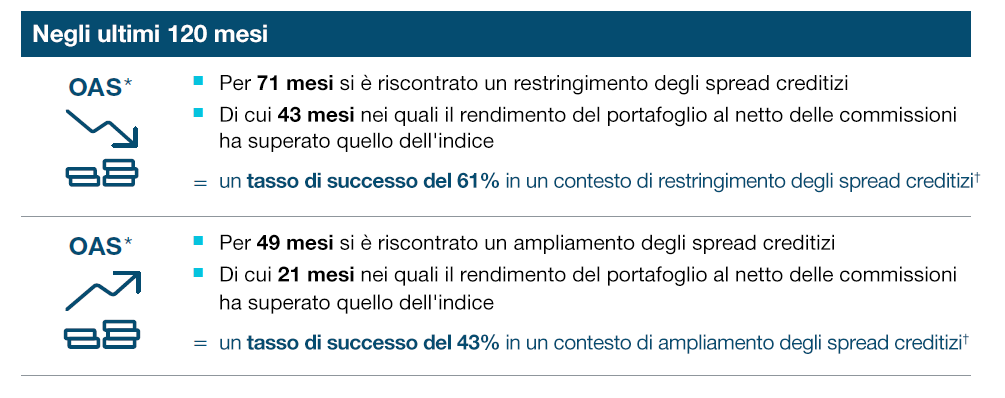

L'importanza della regolarità delle performance

(Fig. 1) Il nostro fondo ha sovraperformato in vari contesti

Al 31 marzo 2023.

La performance passata non è un indicatore attendibile della performance futura.

*Option‑adjusted spread.

† Il tasso di successo attivo è la percentuale di periodi mobili in cui un fondo T. Rowe Price ha generato extrarendimenti superiori a zero, indicando che ha sovraperformato il benchmark, nel corso degli ultimi 10 anni. La sovraperformance è calcolata come T. Rowe Price Funds SICAV—Euro Corporate Bond Fund—Class I (EUR) meno l'indice Bloomberg Euro Aggregate Corporate. Si considera che un composito che ha sovraperformato il suo benchmark in oltre il 50% dei periodi mobili in una determinata finestra di tempo abbia conseguito un tasso di successo attivo positivo per quella finestra. Il gestore non è vincolato al benchmark del fondo, utilizzato ai soli fini di raffronto delle performance. Fonte delle performance: T. Rowe Price. La performance del Fondo è calcolata utilizzando il NAV ufficiale con dividendi reinvestiti, se del caso. Il valore degli investimenti può variare e non è garantito. È soggetto alle variazioni del tasso di cambio tra la valuta di base del fondo e la valuta di sottoscrizione, se diversa. Le commissioni di vendita (fino a un massimo del 5% per la Classe A), le imposte e gli altri costi applicati a livello locale non sono stati detratti e, se presenti, riducono i dati relativi al rendimento. Laddove la valuta di base del fondo differisce dalla valuta della classe di azioni, le variazioni dei tassi di cambio possono influire sui rendimenti.

Fonte dei dati dell'indice Bloomberg: Bloomberg Index Services Limited. Si rimanda all'Informativa aggiuntiva per informazioni su questi dati Bloomberg.

Distribuire correttamente il peso: La capacità di gestire situazioni idiosincratiche distribuendo il rischio in tutto il portafoglio è un fattore importante sia a livello delle società che settoriale. Manteniamo un elevato livello di diversificazione e deteniamo in qualsiasi momento tra 100 e 200 emittenti, ponderando accuratamente le posizioni a livello delle emissioni in base alle convinzioni, al rating e al profilo di liquidità. Facciamo in modo che il portafoglio non sia dominato da alcun particolare settore, area geografica, rating o emittente. In questo modo, l’alfa è determinato da numerosi fattori per contribuire a mantenere bassa la volatilità della performance. Significa che possiamo fare affidamento su una certa resilienza quando i mercati cambiano rotta.

Alle prime avvisaglie di tempesta, aumentare la zavorra: Ai primi segnali di tempesta imminente, cerchiamo di ridurre il rischio ricorrendo a derivati del credito per proteggere il portafoglio nei periodi di volatilità in rapido aumento, quando è probabile che il credito sottoperformi. Il nostro uso dei credit default swap su singoli emittenti o a livello di un indice, come posizioni corte o strutture di opzioni, ha aggiunto valore nel tempo e si è rivelato particolarmente importante nel 2022.

Affidarsi a un equipaggio esperto: I gestori di portafoglio David Stanley e Howard Woodward vantano ciascuno oltre tre decenni di esperienza nel settore del credito, compresa la gestione di numerosi periodi di crisi del credito e strette di liquidità. Sono coadiuvati da un team di esperti analisti di portafogli di credito, con sede nel Regno Unito, negli Stati Uniti e in Asia.

Perché un approccio "per tutte le stagioni" è importante in questo momento

La capacità di vedere al di là delle condizioni di turbolenza è sempre più importante in un mondo che affronta numerose transizioni e incertezze, se non addirittura, secondo alcuni, un nuovo regime economico.

Innanzitutto, un'era di tassi di interesse e rendimenti obbligazionari storicamente bassi sembra essersi conclusa, dopo un'aggressiva stretta monetaria. Ciò crea un contesto di reddito più favorevole per gli investitori obbligazionari, ma apre anche la strada a una maggiore volatilità e a condizioni economiche più impegnative. La rete di sicurezza delle misure politiche di forte sostegno è venuta meno e le società dovranno pagare di più per emettere debito, comprimendo i bilanci.

I recenti fallimenti di banche regionali statunitensi dimostrano i rischi associati all'aumento dei tassi di interesse. A parte l'effetto negativo sul sentiment, ciò potrebbe penalizzare l'economia dato che il settore bancario restringe le condizioni dei prestiti, facendo probabilmente aumentare il rischio di recessione.

Man mano che le condizioni economiche diventano più difficili, con l'effetto ritardato della stretta che inizia a farsi sentire, gli attori perdenti potrebbero moltiplicarsi, sia all'interno che all'esterno del settore bancario, in particolare se si diffonde di nuovo il panico, anche se emergeranno ugualmente attori vincenti.

A ciò si aggiunge la questione dell'inflazione. È probabile che l'inflazione si raffreddi ulteriormente dopo i livelli straordinari registrati nel 2022, ma è comunque difficile valutare il livello di riduzione sufficiente per evitare ulteriori aumenti dei tassi di interesse. Tutti noi dovremo probabilmente adattarci a tassi di inflazione complessivi più elevati di quelli a cui siamo stati abituati nell'ultimo decennio.

Infine, persiste l'incertezza geopolitica, in particolare la guerra in corso in Ucraina e la possibilità di un'ulteriore destabilizzazione legata all'interruzione della fornitura di energia.

La regolarità delle performance è essenziale in un mondo mutevole

Considerando l'insieme di questi fattori, esiste una forte possibilità che i mercati finanziari rimangano mutevoli e volatili. Sarà fondamentale gestire gli investimenti con discernimento. La regolarità delle performance, basata su un'attenta selezione dei titoli, un reddito costante e una rigorosa gestione del rischio di ribasso, potrebbe essere essenziale per l'attuale panorama di investimento incerto.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2023 / INVESTMENT INSIGHTS

Giugno 2023 / ASSET ALLOCATION VIEWPOINT