Giugno 2023 / INVESTMENT INSIGHTS

L'high yield è vicino al punto di svolta

La selezione dei titoli assume un ruolo cruciale in un contesto di maggiore volatilità creditizia

Punti essenziali

- A nostro giudizio l'High Yield rimane allettante, ma la selezione dei titoli è essenziale a fronte di un possibile aumento della volatilità creditizia.

- Il 2023 potrebbe essere un anno di transizione, in cui l'attenzione si sposta dai rischi macro dominanti ai timori legati al rischio di credito.

- L'asset class, tuttavia, sta per affrontare la svolta in una posizione di forza, che dovrebbe aiutarla a superare i periodi di maggiore volatilità.

Quale futuro per il mercato delle obbligazioni high yield? L'asset class ha registrato un forte rimbalzo dopo i livelli estremi del 2022, generando un rendimento totale di quasi l'8%1 per il periodo di sei mesi conclusosi a marzo. Complessivamente, riteniamo che l'asset class continui ad offrire un'interessante combinazione di rendimenti allettanti, fondamentali solidi e modesta esposizione al rischio di tasso di interesse. La selezione dei titoli assume però un ruolo cruciale alla luce della svolta imminente e del probabile spostamento dell'attenzione del mercato dai timori macro dominanti alle preoccupazioni legate al rischio di credito.

Il "cuscinetto" del rendimento

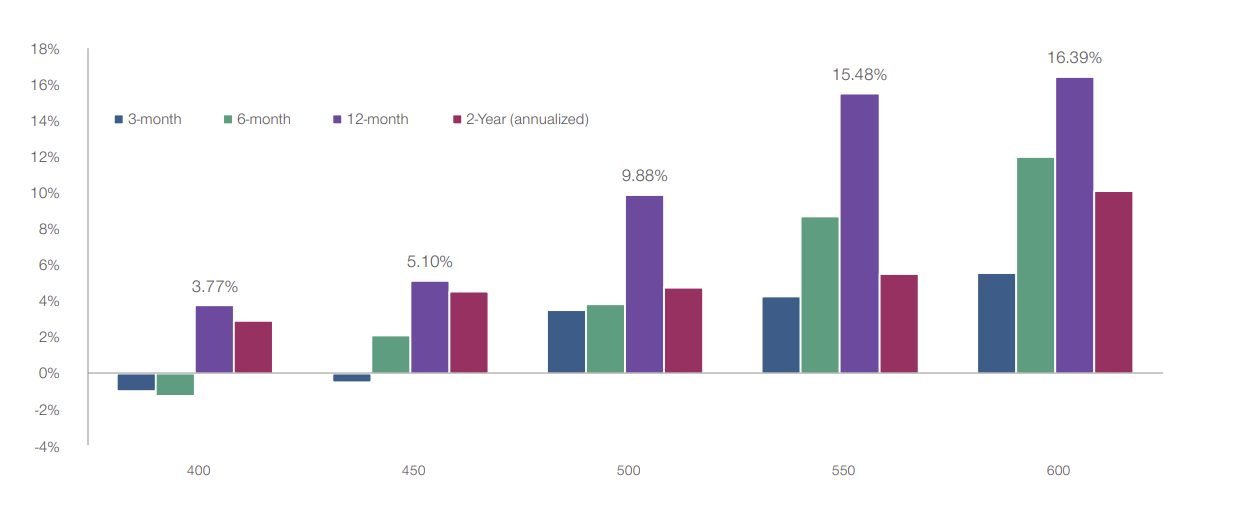

Una caratteristica distintiva del debito high yield è il "cuscinetto" del rendimento che offre. Le cedole elevate consentono di ottenere un reddito sostanzioso e costante, contribuendo a smorzare la volatilità dei prezzi e offrendo, nel tempo, rendimenti corretti per il rischio interessanti. Il forte rialzo dei rendimenti nel 2022 significa che il "cuscinetto" è di nuovo disponibile, offrendo agli investitori un potente effetto cumulativo: il rendimento a scadenza di marzo pari al 7,65% è sensibilmente più elevato della media del 4,64% degli ultimi 10 anni.2 Sebbene gli spread delle obbligazioni high yield europee si siano lievemente ristretti rispetto ai livelli estremi del 2022, riteniamo che abbiano ancora un potenziale. La storia dimostra che quando gli spread raggiungono o superano i 500 punti base, gli investitori hanno generalmente ottenuto rendimenti medi positivi sugli orizzonti dei tre mesi, sei mesi, dodici mesi e due anni successivi (Figura 1). A fine marzo, lo spread-to-worst del debito high yield europeo era di 504 pb.

Agli attuali livelli di rendimento, riteniamo che gli investitori continuino ad essere adeguatamente ricompensati per i rischi che corrono, in particolare se associati ai fondamentali e a una duration di appena più di tre3 anni. Tuttavia sappiamo che gli emittenti di debito high yield sono ancora alle prese con un contesto operativo difficile. Da un lato, l'inflazione persistente mantiene alti i costi di produzione; dall'altro, i rialzi dei tassi delle banche centrali hanno provocato l'aumento dei costi dei prestiti, frenando la domanda dei consumatori e ciò potrebbe alla fine sfociare in una recessione. Le società che si trovano a far fronte a costi elevati, alla riduzione della domanda e a una generazione di liquidità più modesta sono maggiormente esposte al rischio di default, il che sottolinea l'importanza della selezione dei titoli. In effetti, non è sufficiente selezionare le società potenzialmente vincenti: è altrettanto importante evitare quelle perdenti.

Il punto di svolta è vicino

Per oltre un anno, i timori legati ai rialzi dei tassi di interesse, all'inflazione elevata e alla debolezza della crescita hanno fatto passare in secondo piano le inquietudini relative al rischio di credito per gli investitori. Prevediamo che la situazione cambi in modo sempre più marcato nel corso del 2023 dato che il contesto di rallentamento della crescita dovrebbe spostare l'attenzione sulle società, e in particolare sulla qualità dei bilanci e la capacità di far fronte ai costi dovuti agli aumenti dei tassi di interesse. Questa transizione potrebbe portare in futuro a una maggiore frequenza di picchi di volatilità innescata dal credito. Sebbene ciò possa creare difficoltà, a nostro giudizio l'asset class sta arrivando al punto di svolta in una posizione di forza, che dovrebbe consentirle di superare periodi di volatilità creditizia più elevata. Ad esempio, grazie all’ondata di rifinanziamenti del 2020-2021, la maggior parte delle aziende ha attualmente in bilancio buoni livelli di liquidità rispetto al debito. Le aziende, inoltre, hanno potuto ottenere per un lungo periodo prestiti a tassi molto bassi, che hanno consentito loro di rinviare le date di rimborso, quindi numerose società non avranno bisogno di emettere obbligazioni quest'anno. Anche se un numero ancora più elevato di aziende dovrà probabilmente rimborsare nel 2024, è importante ricordare che le società tendono ad avere debito con diverse scadenze distribuite su molti anni, quindi l'impatto dell'aumento dei tassi di interesse non è immediato, ma lisciato nel tempo.

Nel complesso i fondamentali continuano a offrire sostegno. Questo fattore, a cui si aggiungono i rendimenti interessanti e una modesta esposizione al rischio di tasso di interesse, ci spinge a considerare l'asset class ancora allettante. Tuttavia la selezione dei titoli è fondamentale dato che alcune società potrebbero non sopravvivere in un contesto di rallentamento della crescita. In questo contesto, riteniamo essenziale la ricerca fondamentale bottom-up, che è alla base del nostro approccio. Ci avvaliamo del nostro team globale di analisti del credito per selezionare singoli titoli. Poiché gli sviluppi macroeconomici e politici, insieme alle questioni ambientali, sociali e di governance (ESG), possono avere un forte impatto sulla performance, integriamo la nostra analisi creditizia fondamentale con le conoscenze top-down del nostro team di analisti in ambito di titoli di Stato e di ESG. Siamo convinti che questo approccio ci consenta di comprendere a fondo una società e i potenziali rischi e benefici insiti nell'investimento.

Grafico 1: L'high yield europeo resta attraente

Rendimenti a termine medi dell'high yield europeo a varie soglie di spread*

La performance passata non è un indicatore attendibile della performance futura.

Al 31 marzo 2023.

*I rendimenti passati dell'high yield europeo sono usati per le previsioni dei rendimenti a termine medi. L'high yield europeo è rappresentato dall'indice ICE BofA European Currency High Yield. L'intervallo di tempo considerato è compreso tra il 1o gennaio 2012 e il 31 marzo 2023. Periodi di performance presentati una volta che gli spread dell'indice hanno superato la soglia degli spread e non hanno raggiunto tale livello nei 30 giorni lavorativi precedenti.

Fonte: ICE BofA (si veda l'Informativa aggiuntiva). Analisi di T. Rowe Price

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2023 / INVESTMENT INSIGHTS

Giugno 2023 / INVESTMENT INSIGHTS