Junio 2023 / INVESTMENT INSIGHTS

Cuatro temas que determinan el comportamiento del high yield global

Oportunidades para generar valor en un entorno de volatilidad

Puntos clave

- Los bonos high yield global ofrecen rendimientos potencialmente atractivos, con mejor valor y oportunidades en Europa.

- No se espera que las tasas de impago vuelvan a los máximos del pasado, ni siquiera aunque entremos en recesión, dada la solidez de los balances de las empresas.

- La clase de activos nos parece bien posicionada para sortear la volatilidad, incluso si las dudas sobre el crédito cobran impulso.

Los bonos high yield global siguen pareciendo atractivos, a la vista de los sólidos fundamentales de las empresas y unos rendimientos que rondan sus niveles más altos en muchos años. Las empresas presentan balances relativamente saneados, ya que muchas de ellas obtuvieron financiación a bajo coste en 2020 y 2021, lo que podría contribuir a mantener bajas las tasas de impago este año, a pesar de la ralentización del crecimiento económico. Es probable que la necesidad de nuevas emisiones en 2023 sea baja, lo que también prestará apoyo. Estos factores deberían respaldar a esta clase de activos, pese a la posible volatilidad provocada por la persistente inflación, la ralentización del crecimiento y los problemas en el sector bancario.

A continuación, analizamos cuatro temas clave que marcarán la evolución y el comportamiento del segmento del crédito high yield global.

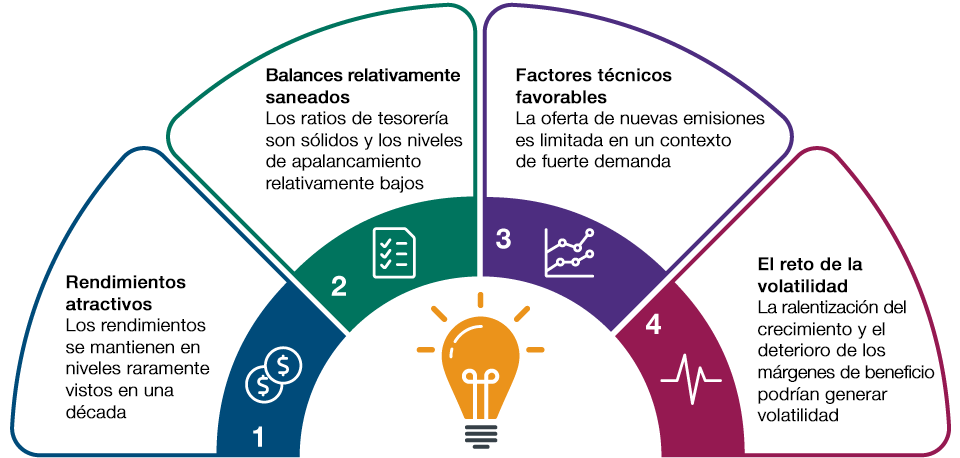

Cuatro temas que determinan el comportamiento de los mercados de high yield global

Cómo encontrar oportunidades en medio de la volatilidad

A 30 de abril de 2023.

Fuente: T. Rowe Price

1. Rendimientos atractivos

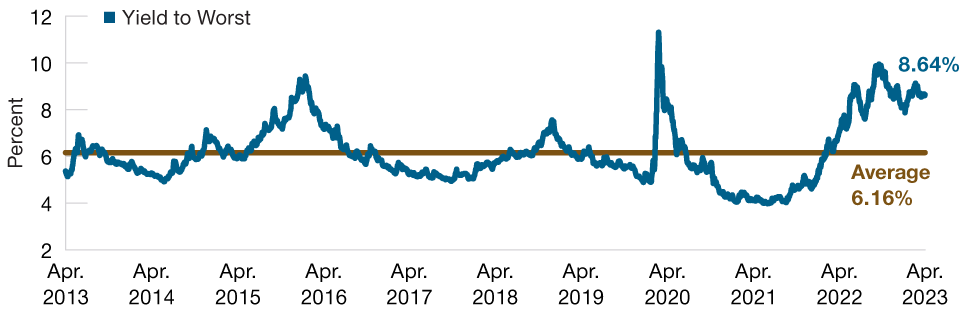

La fuerte subida de los rendimientos de los títulos de deuda pública en 2022 impulsó los rendimientos de los bonos corporativos high yield global, que alcanzaron casi el 10% el pasado mes de octubre. Si bien los rendimientos están lejos de sus máximos, creemos que siguen siendo atractivos, ya que el rendimiento de esta clase de activos se sitúa actualmente por encima del 8%1—un nivel pocas veces visto en la última década, como se muestra en el Gráfico 1.

Raramente se han observado los rendimientos actuales en los últimos 10 años

(Gráfico 1) YTW (yield-to-worst - peor rendimiento) del high yield global desde abril de 2013

A 30 de abril de 2023.

La rentabilidad pasada no es un indicador fiable de rendimiento futuro.

El mercado del high yield global está representado por el índice ICE BofA Global High Yield.

Fuente: ICE BoA (véanse las notas informativas adicionales).

Los inversores con un horizonte temporal de inversión adecuado tienen a su disposición interesantes oportunidades para obtener rentas. En particular, vemos que los bonos descontados se benefician de un tirón hacia la par (su valor nominal original) a medida que se acercan a su vencimiento, lo que ofrece oportunidades potenciales de revalorización del capital. Aunque baja, la duración de los bonos high yield también podría aportar cierta diversificación a medida que los bancos centrales se acercan al final de sus ciclos de endurecimiento.

Por regiones, vemos valor en Europa en la actualidad a pesar de sus desfavorables perspectivas de crecimiento. Los bonos high yield europeos han tenido un rendimiento inferior al de la clase de activo homóloga estadounidense en los dos últimos años, por lo que son más baratos habida cuenta de su composición de mayor calidad y su menor exposición a mercados cíclicos como los de materias primas. Además, el mercado europeo es más joven y menos maduro que el estadounidense, lo que significa que ofrece potencialmente más oportunidades de descubrimiento de precios e información.

2. Los balances parecen saneados

En la actualidad, las empresas cuentan con el respaldo de unos fundamentales sólidos. Los ratios de tesorería (una medida de liquidez que muestra la capacidad de las empresas para cubrir sus obligaciones a corto plazo) siguen siendo fuertes, mientras que los niveles de apalancamiento (que muestran qué parte del capital de las empresas procede de la emisión de deuda) son relativamente bajos. Por consiguiente, los balances de las empresas se hallan generalmente en una situación relativamente saneada, lo que debería contribuir a mantener bajos los impagos este año. También es importante recordar que las empresas suelen tener deuda con vencimientos variables repartidos en varios años, por lo que el impacto de la subida de los tipos de interés no es inmediato, sino que se amortigua con el tiempo.

De cara al futuro, somos conscientes de que la desaceleración del crecimiento podría afectar a las empresas y lastrar los márgenes de beneficio a finales de este año y en 2024. Por lo tanto, es posible que los fundamentales empiecen a deteriorarse, pero es importante recordar que se parte de una posición de fortaleza. En general, los sectores defensivos, incluidas las empresas sanitarias menos cíclicas, y sectores como las telecomunicaciones europeas, se comportarán mejor en un entorno de crecimiento más débil.

3. Es probable que continúe el entorno actual de escasa oferta y fuerte demanda

Esperamos que los factores técnicos sigan prestando apoyo. Muchas de las empresas emisoras de bonos high yield aprovecharon las atractivas condiciones de financiación de 2020 y 2021 para alargar sus perfiles de vencimiento en el tiempo, con la mayor parte de los vencimientos después de 2025. Por lo tanto, la mayoría de las empresas no necesitan emitir nuevos bonos o refinanciarse este año, lo que crea una falta de oferta en el mercado primario. Con elevados niveles de tesorería en los balances y un número limitado de nuevas emisiones, cabe anticipar que las escasas emisiones que salgan al mercado sean acogidas con una fuerte demanda, sobre todo en un contexto de elevados flujos de tesorería.

4. La volatilidad sigue siendo un reto

Es importante tener en cuenta que es probable que esta clase de activos atraviese momentos de gran volatilidad. Los mercados y los inversores se enfrentan actualmente a varios desafíos, como una inflación obstinadamente elevada, un crecimiento económico en desaceleración y dudas sobre el sector bancario. Ahora bien, esperamos que la balanza de riesgos empiece a inclinarse desde las amenazas macroeconómicas hacia la volatilidad del crédito, dado que es probable que la ralentización del crecimiento ejerza presión sobre los márgenes de beneficio de las empresas. En este contexto, la selección de títulos es especialmente importante.

En general, cabe esperar volatilidad en los próximos meses, pero la clase de activos está bien posicionada para sortearla, en nuestra opinión. A nuestro juicio, siguen existiendo amplias oportunidades de generar valor y aprovechar los atractivos rendimientos globales, pero la selección de títulos es crucial.

Información importante

Este material se proporciona únicamente a efectos informativos generales y/o de marketing. El material no constituye ni conlleva compromiso alguno de prestar asesoramiento de ninguna clase, incluido asesoramiento de inversión fiduciaria, ni tiene por objeto servir de base principal para una decisión de inversión. Se recomienda a los inversores potenciales que obtengan asesoramiento independiente de índole jurídica, financiera y fiscal antes de tomar cualquier decisión de invertir. El grupo de sociedades de T. Rowe Price, incluidas T. Rowe Price Associates, Inc. y/o sus filiales, reciben ingresos de los productos y servicios de inversión de T. Rowe Price. La rentabilidad pasada no es un indicador fiable de rendimiento futuro. El valor de una inversión y los ingresos que de ella se derivan pueden aumentar o disminuir. Los inversores podrían recuperar un importe inferior al invertido.

El material no constituye una distribución, oferta, invitación, recomendación o incitación general o personal para vender o comprar valores en cualquier jurisdicción o para llevar a cabo cualquier actividad de inversión particular. El material no ha sido revisado por ningún organismo regulador en ninguna jurisdicción.

La información y las opiniones aquí presentadas han sido obtenidas o derivadas de fuentes que se consideran fiables y actuales; ahora bien, no podemos garantizar la exactitud ni la exhaustividad de las fuentes. No existe garantía de cumplimiento de ninguna de las predicciones realizadas. Las opiniones incluidas en el presente documento corresponden a la fecha indicada en el mismo y pueden variar sin previo aviso; dichas opiniones pueden diferir de las de otras sociedades y/o socios del grupo T. Rowe Price. El material no podrá ser copiado ni redistribuido, total o parcialmente, bajo ninguna circunstancia, sin la autorización de T. Rowe Price.

El material no está destinado a ser utilizado por personas de jurisdicciones que prohíben o restringen la distribución del mismo y, en ciertos países, el material se proporcionará unicamente tras la previa solicitud específica del material.

No está destinado para su distribución a inversores minoristas en ninguna jurisdicción.

Junio 2023 / INVESTMENT INSIGHTS

Junio 2023 / ASSET ALLOCATION VIEWPOINT

Michael Della Vedova es un administrador de carteras de alto rendimiento global en la División de Renta Fija. Es gestor de carteras para la estrategia de bonos de alto rendimiento de Europa y cogestor de carteras para el fondo global de bonos de alto rendimiento y la estrategia global de bonos de altos ingresos.