Maggio 2023 / INVESTMENT INSIGHTS

La volatilità crea opportunità nel reddito fisso

I tassi offrono opportunità di alfa, dollaro a rischio di deprezzamento

Punti essenziali

- La volatilità accentuata in concomitanza con la maggiore dispersione dovrebbe creare ottime opportunità di alfa nei mercati dei tassi.

- Il dollaro USA rischia di indebolirsi ora che l'economia del paese sta entrando nella fase matura del ciclo e la Federal Reserve sembra pronta a mettere in pausa i rialzi prima di quasi tutte le altre banche centrali principali.

- Dato lo scenario incerto di inflazione vischiosa e crescita in rallentamento, la volatilità è destinata a rimanere elevata e in questo contesto, l'approccio flessibile all'investimento obbligazionario assumerà particolare importanza.

Il persistente clima di preoccupazione per l'inflazione vischiosa, la crescita in frenata, il settore bancario e l'impasse sul tetto del debito negli Stati Uniti fa presagire un ambiente obbligazionario ancora volatile. In questo contesto, stiamo individuando opportunità di alfa attraenti nello spazio dei tassi, anche grazie alla crescente dispersione fra le politiche delle banche centrali. Nei mercati degli asset rischiosi, la finestra di opportunità per aggiungere rischio di credito potrebbe essersi chiusa per adesso. Mentre i fondamentali continuano a offrire sostegno, abbiamo la sensazione che per i mercati degli asset rischiosi si prospettino difficoltà dovute al rallentamento della crescita o a ulteriori tensioni di mercato, un'ipotesi concreta se non altro per il numero e il ritmo dei rialzi dei tassi d'interesse a partire dal 2022.

Nel complesso, questo ambiente dovrebbe favorire la strategia Dynamic Global Bond, che mette in primo piano la gestione attiva della duration e può agire con flessibilità per rispondere tatticamente ai diversi contesti di mercato.

Condizioni mature per possibili opportunità di alfa nei tassi

Nello spazio dei tassi, crediamo che il panorama attuale sia molto proficuo per generare alfa, dato che la volatilità accentuata crea distorsioni di cui è possibile approfittare. Un buon esempio in tal senso è rappresentato dagli Stati Uniti, dove la turbolenza nel settore bancario ha indotto i mercati a scontare diversi tagli dei tassi d'interesse più avanti nel corso di quest'anno. Se è vero che la Federal Reserve potrebbe fare presto una pausa nel ciclo di rialzi, ci sembra improbabile che passi così rapidamente a tagliare i tassi d'interesse, data la dinamica attuale dell'inflazione e del mercato del lavoro negli Stati Uniti.

La nostra ipotesi di base è che i tassi USA resteranno più alti più a lungo di quanto si aspettino i mercati attualmente. Perché? Le pressioni sui prezzi si stanno attenuando, ma solo in misura moderata e con ogni probabilità non abbastanza rapidamente da costringere la Fed ad avviare un ciclo di tagli in tempi brevi, visto che l'inflazione resta ampiamente al di sopra dell'obiettivo del 2%. Sostanzialmente la stessa cosa vale per il mercato del lavoro teso, che forse si sta allentando ma solo gradualmente e partendo da una condizione estrema. Data la situazione, probabilmente si possono escludere tagli dei tassi negli USA nel corso del 2023, pertanto ci aspettiamo che il rendimento sui Treasury a 2 anni si muova verso l'alto. Alla fine, la curva dei Treasury potrebbe inclinarsi o normalizzarsi man mano che il ciclo di rialzi attuale si avvicina alla fine. Questa è una visione a lungo termine che, a nostro avviso, dovrebbe concretizzarsi nell'arco di vari trimestri.

Temi tattici sui mercati obbligazionari

(Fig. 1) Quattro temi chiave da monitorare

Al 30 aprile 2023.

Fonte: T. Rowe Price.

Dispersione nel ciclo di politica monetaria

Un'altra tendenza cruciale che dovrebbe favorire la generazione di alfa potenziale nei tassi è la dispersione nel ciclo di politica monetaria. Non tutti i paesi sono allo stesso punto: le banche centrali della regione emergente, per esempio, hanno cominciato prima a innalzare i tassi d'interesse e pertanto sono vicine al picco oppure hanno già concluso il ciclo di rialzi. Adesso nei mercati emergenti l'attenzione è rivolta alla sequenza, ossia alla durata del periodo in cui le banche centrali manterranno i tassi invariati prima di avviare il ciclo di tagli. In generale, riteniamo che solo pochi paesi selezionati saranno in condizione di iniziare ad allentare la politica monetaria nelle fasi successive di quest'anno.

Nei mercati sviluppati, vediamo alcune banche centrali, come quella australiana, che stanno abbassando i toni nelle indicazioni riguardo alla contrazione futura, mentre altre, come la Banca centrale europea, mantengono un atteggiamento aggressivo mirato a riportare l'inflazione verso il basso. Poi c'è la Banca del Giappone (BoJ), che si conferma un'eccezione con la sua politica monetaria accomodante. Tuttavia, abbiamo la sensazione che durante l'anno in corso la BoJ potrebbe modificare la politica di controllo della curva dei rendimenti, con ogni probabilità quando le condizioni di mercato saranno più calme e in presenza di pressioni al ribasso sui rendimenti globali.

Nel complesso, crediamo che l'ambiente creato da queste divergenze sul fronte della politica monetaria sia favorevole per noi, nella misura in cui ci consente di adottare posizioni sia lunghe che corte in termini di duration. A fine aprile, le nostre posizioni lunghe preferite erano espresse in Nuova Zelanda, Australia e Canada, oltre che in obbligazioni di mercati emergenti selezionati in valuta locale. Per contro, le posizioni corte preferite alla fine di aprile erano espresse in prevalenza nell'Eurozona e nel segmento a breve termine della curva statunitense, in base alla convinzione che difficilmente i tagli dei tassi d'interesse cominceranno nel 2023.

Il dollaro USA rischia di indebolirsi

Dopo diversi anni in cui è stato decisamente forte, ci sembra che oggi il dollaro USA sia a rischio di perdere vigore. Quest'anno c'è stato qualche segnale secondo cui la valuta ha raggiunto una resistenza naturale, non essendo riuscita ad apprezzarsi nelle fasi di volatilità accentuata sui mercati, come quella recente di turbolenza nel settore bancario. In prospettiva vari indicatori, tra cui l'economia statunitense che sta entrando nella fase di ciclo maturo prima di altri paesi e la probabilità che la Federal Reserve metta in pausa i rialzi prima di quasi tutte le altre banche centrali di rilievo, puntano a un periodo di debolezza del dollaro. Di conseguenza, alla fine di aprile abbiamo adottato una posizione complessivamente corta sul dollaro statunitense contro una gamma di valute di paesi sviluppati ed emergenti, tra cui l'euro e il real brasiliano.

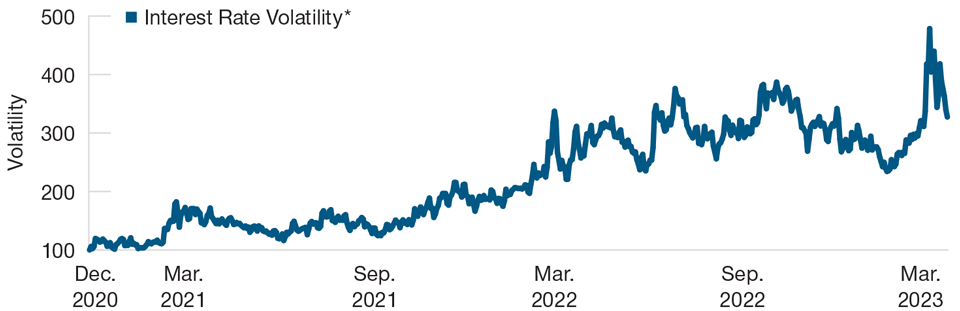

Volatilità accentuata sui mercati obbligazionari

(Fig. 2) Livelli dell'indice MOVE da dicembre 2020

Al 31 marzo 2023.

I rendimenti passati non sono indicativi di quelli futuri.

*Ribasato a 100 al 1 dicembre 2020. Volatilità dei tassi d'interesse = l'indice ICE BofA MOVE rappresenta la volatilità implicita nelle opzioni sui Treasury a 1 mese.

Fonte: Bloomberg Finance L.P.

Importanza della flessibilità

Andando avanti, ci aspettiamo una volatilità ancora elevata sul mercato obbligazionario, nel contesto di inflazione vischiosa, crescita in frenata, rischi geopolitici persistenti e timori per le sorti del settore finanziario. In più, negli Stati Uniti il dibattito politico sul tetto del debito è ancora in stallo: più la situazione si protrae, più aumentano i rischi. Anche se questo ambiente probabilmente comporta delle insidie, spesso la volatilità produce distorsioni di cui potremmo approfittare grazie alla flessibilità del portafoglio e all'approccio di gestione attiva. Per esempio, le distorsioni create dalla volatilità a marzo hanno aperto una finestra di opportunità per aggiungere rischio di credito su base selettiva, attraverso il nostro processo di ricerca bottom-up.

Data la probabilità di un contesto ancora molto volatile, ci aspettiamo che emergano altre occasioni simili in futuro nel credito, ma per adesso riteniamo che quella finestra si sia chiusa. I fondamentali solidi continuano a favorire il credito, ma i mercati degli asset rischiosi potrebbero affrontare qualche difficoltà più avanti quest'anno. L'impatto della contrazione della politica monetaria di solito si fa sentire con un certo ritardo, pertanto è possibile che prima o poi emergano altre tensioni, in particolare considerando il ritmo aggressivo dei rialzi dei tassi a partire dal 2022. Inoltre, siamo coscienti del fatto che la recente turbolenza nel settore bancario potrebbe determinare condizioni di credito più rigide in futuro, mettendo un altro bastone fra le ruote all'economia globale.

Nel complesso, ci sembra che l'ambiente attuale di volatilità elevata, incertezza economica e avvicinamento a punti di svolta nei cicli dei tassi d'interesse di tutto il mondo possa essere propizio per la nostra strategia di obbligazioni globali gestita attivamente, che è flessibile e pone l'enfasi sulla gestione dinamica della duration.

I titoli specifici identificati e descritti non rappresentano tutti i titoli acquistati, venduti o raccomandati per il portafoglio e non si deve presumere che i titoli individuati e trattati siano stati redditizi o lo saranno in futuro.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Maggio 2023 / ASSET ALLOCATION VIEWPOINT

Giugno 2023 / INVESTMENT INSIGHTS