Ottobre 2022 / INVESTMENT INSIGHTS

Value: nei periodi di volatilità, le qualità difensive possono esprimersi al meglio

Le proprietà difensive e diversificanti possono risultare attraenti

Punti essenziali

- Il value può offrire livelli di protezione nettamente maggiori nei periodi di volatilità sui mercati.

- Inflazione e tassi d'interesse in ascesa non sono fattori imprescindibili per il successo del valore. Tipi diversi di valore possono risultare efficaci in una gamma variegata di condizioni economiche e di mercato.

- La sovraperformance recente è stata incoraggiante, ma dal nostro punto di vista, il punto d'ingresso resta interessante per gli investitori.

Il fattore value sta tornando in auge e comincia a riscuotere un favore crescente, dopo essere rimasto a lungo confinato nel dimenticatoio. Con l'inflazione che si annuncia ancora elevata e le banche centrali impegnate in un'aggressiva campagna di contrazione monetaria, lo scenario sembra più favorevole per il value.

È importante sottolineare che all'interno dell'area value, gli investitori possono trarre vantaggio dalle proprietà difensive e di diversificazione. Una maggiore esposizione a finanziari, utility e ciclici può mitigare gli effetti peggiori dell'inflazione offrendo nel contempo una difesa più efficace nei periodi di rialzo dei tassi e volatilità accentuata sui mercati. Intanto le tendenze di lungo termine come la deglobalizzazione, l'aumento della spesa pubblica, la transizione verde e lo sviluppo di un nuovo ciclo di investimenti/spesa in conto capitale creano un ulteriore livello difensivo e rafforzano la tesi d'investimento in un orizzonte di più lungo periodo.

Un cambio di regime ancora agli albori

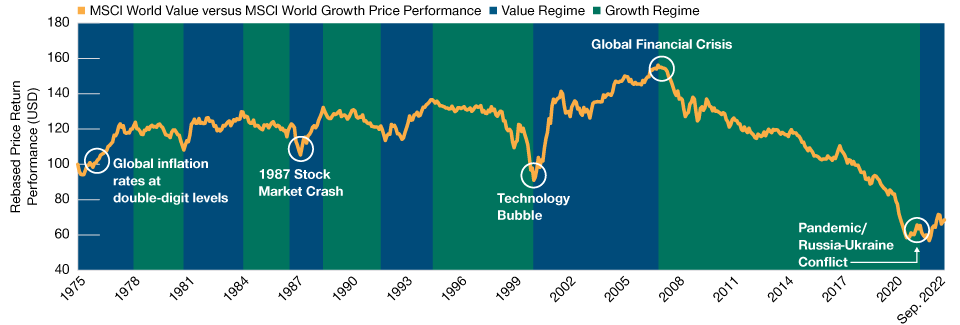

I fatti hanno dato ragione a chi aveva espresso forti dubbi sulla sostenibilità della sovraperformance dei titoli growth rispetto ai value. Dopo un periodo di andamento sovraperformante delle aree del mercato orientate al valore, il divario si è leggermente ridotto, ma in termini storici si è solo allontanato dai livelli estremi (figura 1). Data la nostra convinzione riguardo ai cambi di regime che si manifestano sui mercati, potenzialmente sostenibili per lunghi periodi di tempo, il rally del valore in corso appare ancora breve rispetto ai cicli precedenti (in azzurro).

Crediamo che la pandemia e l'invasione russa dell'Ucraina abbiano creato le condizioni per il cambio di regime successivo. Anche i mercati orso tendono a essere associati a un avvicendamento al vertice: non è detto che ciò che ha funzionato in passato funzionerà ancora.

La sovraperformance recente dei titoli value è modesta in un'ottica di lungo periodo

(Fig. 1) Gli investitori hanno ancora tempo per bilanciare il portafoglio in modo da beneficiare dello spostamento verso le aree value

Al 30 settembre 2022.

A soli fini illustrativi. La performance passata non è un indicatore attendibile della performance futura.

Performance ribasata a 100.

Fonti: MSCI e FactSet. Fornitore di analisi e dati finanziari FactSet. Copyright 2022 FactSet. Tutti i diritti riservati. (Si veda l'Informativa aggiuntiva.)

L'inflazione e i tassi d'interesse più alti creano uno scenario favorevole per il value

La corsa dei prezzi è un aspetto importante del cambio di regime. Osservando tutte le crisi economiche verificatesi negli ultimi trent'anni, si può affermare con ragionevole certezza che nessuna è stata caratterizzata da timori per un'inflazione fuori controllo. Dal 1990 fino al 2020, il tasso di variazione medio annuo dell'indice dei prezzi al consumo (IPC) negli Stati Uniti si è fermato al 2,4%, ben lontano dal 7% prevalente negli anni '70 come pure dai livelli intorno al 6% degli anni '80. Avanti veloce fino al 2022 e l'IPC statunitense è attestato all'8,2% (al 30 settembre 2022), mentre in altri paesi si registrano tassi di inflazione a doppia cifra. Le speranze che questa fiammata inflativa fosse di natura "transitoria" sono state categoricamente smentite.

Le pressioni esercitate dalla pandemia sulla dinamica di domanda e offerta hanno spianato la strada a livelli di inflazione che non si vedevano da dieci anni, ma sono emerse anche spinte inflazionistiche strutturali e di lungo periodo. Si stanno intensificando le pretese salariali da parte dei lavoratori, che cercano di tenere il passo con l'aumento del costo della vita. Intanto il contesto geopolitico si è fortemente deteriorato, con il protrarsi del conflitto russo-ucraino e l'inasprimento delle tensioni fra Cina e Taiwan (e, di conseguenza, fra Cina e Stati Uniti). Per questo è probabile che i prezzi resteranno alti nel settore dell'energia e nell'agricoltura, con le rotte del commercio ancora interrotte. Il fenomeno è destinato ad accelerare la maggiore indipendenza delle catene logistiche, con un'ulteriore inversione della tendenza alla globalizzazione che ha spinto i prezzi verso il basso per gran parte del XXI secolo.

Accanto a questo si prospetta anche un aumento della spesa pubblica e degli investimenti, con le autorità impegnate a spingere l'economia e offrire sostegno ai consumatori. La pandemia di coronavirus ha portato con sé un'era di spesa governativa mai vista prima e siamo convinti che per i governi sarà difficile adesso recedere su questo fronte. Le occasioni di spendere denaro sicuramente non mancano: ci aspettiamo altri lanci di "helicopter money" destinati ai consumatori per bilanciare i prezzi alle stelle, accanto a ulteriori investimenti nelle infrastrutture per stimolare la crescita economica e la transizione verde, in modo da mantenere gli impegni di riduzione delle emissioni nocive. La preoccupazione principale per i mercati è che questi fattori provochino un ampliamento pronunciato dei deficit di bilancio, accentuando ancora di più le pressioni inflative.

Perché il "value" può brillare in questo ambiente più difficile

I livelli più alti di inflazione e tassi d'interesse storicamente hanno favorito i titoli orientati al valore. La natura particolare delle aree value del mercato vuol dire che sono meglio posizionate per difendere gli utili e mantenere i margini di profitto durante i periodi di aumento dei prezzi (utility, industriali), mentre i tassi in ascesa rappresentano un vantaggio diretto per i finanziari.

Prima o poi la corsa dei prezzi raggiungerà il picco, quando la distruzione della domanda si farà strada e verranno superate le strozzature lungo le catene di approvvigionamento, ma ci aspettiamo comunque che l'inflazione si assesterà a livelli più alti rispetto al passato. L'intenzione delle banche centrali di riportare l'inflazione al di sotto della soglia del 2% fa presagire che i tassi d'interesse rimarranno più elevati, anche se da livelli di partenza estremamente bassi.

Tuttavia, inflazione e tassi d'interesse più alti non sono fattori imprescindibili per una sovraperformance del valore: titoli value di tipo diverso possono risultare efficaci in una gamma variegata di condizioni economiche e di mercato. Per quanto molti segmenti dell'universo value siano sensibili all'andamento economico, come le banche e le industrie "altamente cicliche", non mancano aree più difensive come quella delle utility e altri settori tradizionali con alto potere di determinazione dei prezzi. Ne abbiamo visto un esempio nel 2022, quando i titoli dei beni di consumo primari, della salute e delle utility sono andati meglio del mercato (fatta eccezione per gli energetici).

L'ambiente di mercato azionario si conferma complesso, ma il nostro focus non cambia

Continuiamo a concentrare gli sforzi sulla ricerca delle società migliori al giusto prezzo e nella giusta fase del ciclo. L'ambiente rimane complesso e ci sono molti ostacoli da affrontare. Con l'inflazione a livelli così alti, per le società si prospetta una scarsa visibilità sui costi futuri dei fattori di produzione e sta diventando sempre più difficile azzardare previsioni sugli utili societari. Intanto gli investitori si chiedono se la Fed riuscirà a orchestrare un atterraggio morbido o una recessione solo modesta pur continuando a innalzare i tassi.

Fra tutte queste sfide, le azioni e i portafogli che presentano un cuscinetto contro gli effetti peggiori dell'inflazione e offrono diversificazione possono costituire un utile contrappeso. Per molti titoli orientati al valore, l'asticella da superare in termini di valutazione è piuttosto bassa e, presumendo che gli Stati Uniti e l'economia globale non scivolino in una recessione profonda, il segmento value può essere un'opportunità allettante di rischio/remunerazione, dal nostro punto di vista.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Ottobre 2022 / ASSET ALLOCATION VIEWPOINT

Ottobre 2022 / GLOBAL ASSET ALLOCATION