Ottobre 2022 / ASSET ALLOCATION VIEWPOINT

Vento a favore per le obbligazioni high yield?

Le obbligazioni high-yield potrebbero offrire un vantaggio in termini di rendimento rispetto alle azioni.

La confluenza di diversi fattori - tra cui l’inasprimento delle politiche monetarie e fiscali, gli sconvolgimenti geopolitici e l’inflazione ostinatamente elevata - ha creato un contesto in cui i rischi potenziali del settore azionario superano i potenziali vantaggi nel breve e medio termine.

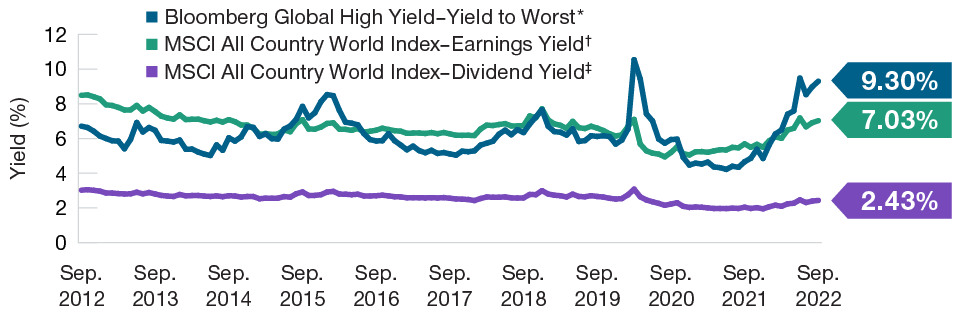

Per gli investitori in cerca di alternative, siamo convinti che le obbligazioni high yield offrano attualmente un interessante vantaggio in termini di rendimento rispetto alle azioni. In particolare, il confronto con il rendimento degli utili azionari a termine, che tiene conto dell’intero utile di una società e non solo della parte pagata in dividendi, mostra un vantaggio significativo per l’high yield globale (Figura 1). Inoltre, mentre gli utili azionari potrebbero essere rivisti al ribasso in caso di indebolimento della crescita economica, un potenziale vantaggio aggiuntivo per gli investitori in obbligazioni high yield è costituito dall'improbabilità che i flussi di cassa ne risentano, a meno che una società non vada in default.

Vantaggio dell’high yield sui titoli azionari

(Fig. 1) Le obbligazioni high yield potrebbero offrire un trade-off rischio/rendimento più interessante nel breve termine.

La performance passata non è un indicatore attendibile della performance futura.

Fonti: Bloomberg Index Services Limited e MSCI. Analisi di T. Rowe Price sulla base di dati provenienti da FactSet Research Systems Inc. Tutti i diritti riservati. Si veda l'Informativa aggiuntiva.

*L’Yield to worst misura il rendimento minimo che si può ottenere da un’obbligazione con un accantonamento per il rimborso anticipato.

† Il rendimento da utili futuri è calcolato dividendo gli utili per azione (EPS) previsti nei successivi dodici mesi per il prezzo corrente dell’azione.

‡ Il rendimento da dividendi futuri è la percentuale del prezzo dell’azione di una società che si prevede verrà pagata in dividendi nel corso dell’anno successivo.

Pur riconoscendo che il rischio di credito è una preoccupazione fondata, la qualità del credito nell'universo high yield è costantemente migliorata, in media, dopo la crisi finanziaria globale del 2008-2009. Negli ultimi 15 anni, la quota di emittenti di obbligazioni high yield nell’indice Credit Suisse High Yield con un rating superiore alla singola B, tipicamente considerati meno soggetti al rischio di default, è passata dal 37% al 59%.

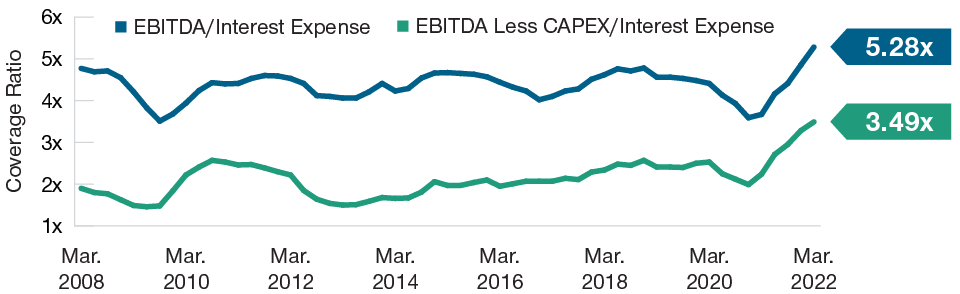

Anche i fondamentali del settore high yield sono generalmente più solidi dal 2008, con bilanci societari che detengono più liquidità e meno leva finanziaria, come illustrato dai rapporti di copertura degli interessi (Figura 2). Benché sia possibile che gli utili diminuiscano in uno scenario recessivo, riteniamo che la solidità dei bilanci possa contribuire a limitare un rischio di default diffuso.

Siamo convinti che i mercati finanziari dovranno affrontare un contesto economico difficile, con una crescente probabilità di recessione globale entro il prossimo anno. Se il nostro Comitato per l’Asset Allocation rimane cauto lasciando fortemente sottopesata l’allocazione alle azioni, riteniamo che le obbligazioni high yield siano sostenute da solidi fondamentali del settore e possano offrire rendimenti relativamente interessanti.

La solidità dei fondamentali riduce il potenziale rischio di insolvenza

(Fig. 2) Gli indici di copertura degli interessi mostrano che gli utili societari degli emittenti high yield superano di gran lunga gli interessi passivi correnti.

La performance passata non è un indicatore attendibile della performance futura.

Fonti: Sulla base di J.P Morgan North America Credit Research. Non da indice.

EBITDA = Earnings Before Interest, Taxes, Depreciation, and Amortization (Utile al lordo di interessi, imposte, svalutazioni e ammortamenti).

CAPEX = spese in conto capitale.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Ottobre 2022 / INVESTMENT INSIGHTS

Ottobre 2022 / INVESTMENT INSIGHTS