Ottobre 2022 / INVESTMENT INSIGHTS

Azionario USA: Opportunità di alfa con i mercati in evoluzione

Il panorama azionario USA sta cambiando con il superamento delle condizioni estreme

Punti essenziali

- Osserviamo il panorama azionario statunitense in cui alcune condizioni estreme stanno cominciando ad attenuarsi.

- In base alla nostra ricerca, storicamente, quando i mercati azionari USA hanno mostrato caratteristiche estreme simili - concentrazione, volatilità, dispersione dei rendimenti - i gestori attivi di solito hanno sovraperformato appena la situazione ha iniziato a normalizzarsi.

- Inoltre, le opportunità per gli investitori attivi in genere sono state più pronunciate arrivando da un punto di partenza estremo.

Negli ultimi anni, le strategie attive nell'azionario statunitense generalmente hanno faticato a tenere il passo con quelle passive corrispondenti, sullo sfondo di una volatilità molto bassa e un mercato sempre più concentrato, con performance scarsamente divergenti. Tuttavia, la nostra analisi suggerisce che quando i mercati azionari USA hanno mostrato caratteristiche estreme simili - concentrazione, volatilità, dispersione dei rendimenti - i gestori attivi di solito hanno sovraperformato appena questa situazione di eccessi ha iniziato ad attenuarsi.

In effetti, la storia ci mostra che le opportunità per la selezione attiva dei titoli diventano più pronunciate quando nascono da punti di partenza estremi.

Un decennio di dinamiche insidiose sui mercati

Durante il decennio che si è concluso nel 2021, la concomitanza di politiche straordinarie e flussi d'investimento passivi molto abbondanti ha esercitato un effetto distorsivo sul mercato azionario statunitense. Gli aspetti macro e il momentum sono diventati i principali fattori guida della performance di mercato, facendo scivolare in secondo piano la qualità dei fondamentali delle singole società.

Per i gestori attivi, questo ha creato un ambiente sempre più difficile man mano che i fattori di mercato sono stati spinti verso gli estremi e le opportunità per generare alfa differenziato si sono rarefatte.

Concentrazione di mercato estrema

Negli anni recenti, i guadagni poderosi registrati sugli indici statunitensi di maggior rilievo sono derivati in misura spropositata da un manipolo di titoli di grandi società orientate alla crescita. Per esempio, nel 2020 cinque azioni inserite nell'indice S&P 500, Alphabet, Amazon, Apple, Facebook e Microsoft, hanno generato un ritorno del 55,8% sull'anno, mentre i restanti 495 componenti dell' indice hanno reso il 10,8%.1. La performance stellare ha incrementato inesorabilmente la concentrazione dell'indice su queste cinque società, il cui peso combinato ha raggiunto il picco nel 2020 al 24% del totale (in base ai dati giornalieri).

Non si può negare che fossero aziende solide e a impatto dirompente, i cui risultati rispecchiavano gli alti livelli di redditività e crescita degli utili. L'ambiente di tassi d'interesse ultra-bassi che ha caratterizzato gran parte dell'ultimo decennio ha contribuito all'ascesa delle valutazioni di queste società, favorite dal profilo di crescita a lungo termine. Ciò non toglie che l'estrema concentrazione in un numero così esiguo di titoli in testa all'indice è riconducibile anche all'effetto distorsivo che possono avere dei flussi d'investimento passivi particolarmente pesanti. Se i capitali vengono destinati in misura massiccia alle grandi società, questo circolo può diventare perpetuo dando luogo a un indice sempre più concentrato man mano che i titoli già altamente ponderati acquisiscono dimensioni ancora maggiori. In questo scenario il fattore guida principale dei ritorni sugli asset è il momentum, più che la performance sottostante delle società. Un contesto di questo tipo rappresenta una sfida per i gestori attivi, che di solito cercano di limitare la concentrazione del portafoglio e quindi spesso sottopesano i titoli più costosi delle grandi compagnie.

Maggiori opportunità quando il mercato si allontana dagli estremi

Se però facciamo un salto nel presente, oggi l'ambiente di mercato negli Stati Uniti appare più favorevole per i gestori attivi. Il rallentamento della crescita economica, l'inflazione elevata e i tassi d'interesse in aumento generano impatti che trovano riflesso nei mercati azionari, mentre cominciano ad attenuarsi alcune delle condizioni estreme che hanno caratterizzato gli ultimi anni.

La volatilità di mercato, per esempio, è notevolmente aumentata di recente dai bassi livelli storici, creando una performance più differenziata fra i vari settori e titoli. Intanto i rendimenti offerti dai Treasury a 10 anni sono ampiamente superiori ai minimi del 2020. In questo contesto, gli investitori stanno voltando le spalle ad alcuni grandi titoli dell'indice S&P 500 per spostarsi verso nomi più ciclici e orientati al valore. Questa rotazione ha iniziato ad ampliare il respiro di performance all'interno dell'S&P 500, alimentando la dispersione fra i rendimenti dei vari titoli, con la concentrazione del mercato in calo dai livelli estremi degli ultimi tempi.

Un ambiente potenzialmente favorevole per gli stock picker di qualità

La nostra analisi di contesti simili sul mercato azionario, ossia dei periodi in cui gli indici statunitensi hanno raggiunto livelli estremi di concentrazione e valutazione, indica che i gestori attivi nell'insieme hanno battuto i rispettivi benchmark non appena quelle condizioni estreme hanno iniziato a risolversi. Del resto è logico, dato che in presenza di fattori guida più variegati, i gestori attivi hanno maggiori opportunità per generare extrarendimento e anche il paniere di titoli potenzialmente in grado di sovraperformare l'indice si allarga.

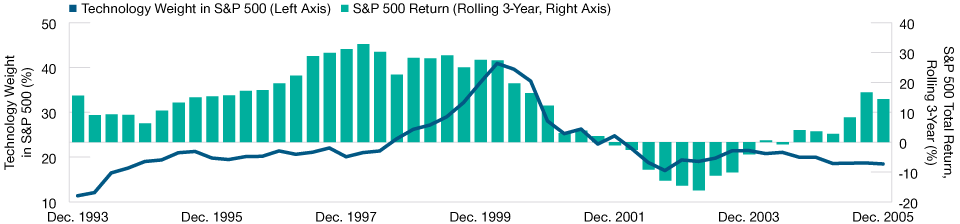

Forse l'esempio migliore di una concentrazione di mercato analoga negli Stati Uniti in tempi recenti è il boom delle dot-com, arrivato all'apice nel 2000 e collassato poco dopo. Guardando i grafici in basso, è possibile fare alcune osservazioni interessanti.

La figura 1 mostra la performance stellare del settore tecnologico dai primi anni '90 fino al 2000, alimentata dalla nascita di internet e dal crescente interesse per le società tecnologiche di "prossima generazione", con l'aiuto aggiuntivo dei bassi tassi d'interesse. Questo periodo ha visto arrivare enormi somme di capitale nel settore, che di conseguenza si è allargato rapidamente acquisendo un peso sempre più sproporzionato all'interno dell'indice S&P 500. A partire dal 1997 circa fino all'inizio del 2000, con la concentrazione dell'indice ormai a livelli estremi, si è ridotto anche il numero di fattori guida della performance di mercato, al punto che le sorti dell'S&P 500 sono diventate sempre più dipendenti da quelle del settore tecnologico che stava crescendo in una "bolla".

La "bolla tecnologica" di fine anni '90 detta l'andamento dell'indice S&P 500

(Fig. 1) Ponderazione del settore tecnologico nell'S&P 500 e rendimento dell'indice: 1993–2005

Al 31 dicembre 2005.

La performance passata non è un indicatore attendibile della performance futura.

Periodo considerato: dicembre 1993 - dicembre 2005. Rendimento totale su periodo rolling di tre anni, calcolato trimestralmente in dollari USA. Fonti: S&P Global Market Intelligence (si rimanda all'Informativa aggiuntiva); analisi di T. Rowe Price.

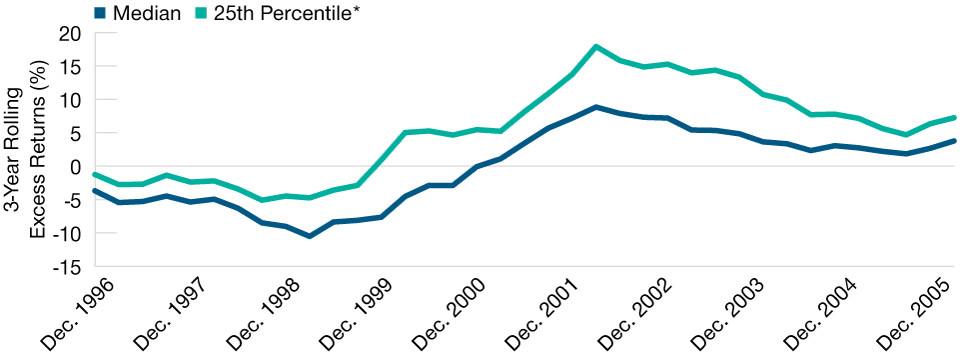

La figura 2 mostra l'alfa generato in media dai gestori azionari attivi durante lo sviluppo della bolla tecnologica, da metà degli anni '90 fino al picco del 2000, e negli anni immediatamente successivi al collasso della bolla, dal 2000 al 2004.

I gestori azionari attivi hanno sottoperformato nel periodo in cui la bolla si stava formando, quando i fattori determinanti per l'andamento del mercato diventavano sempre meno e la performance dell'indice S&P 500 era sempre più dipendente da quella del settore tecnologico interessato da un'espansione inarrestabile. Tuttavia, appena la bolla è scoppiata e la concentrazione dell'indice ha ripiegato rapidamente dai livelli estremi a partire dalla metà del 2000, l'alfa medio generato dai gestori attivi è schizzato verso l'alto.

L'approccio attivo ha sofferto al culmine della bolla, ma ha generato un alfa robusto dopo lo scoppio

(Fig. 2) Extrarendimento dei gestori attivi rispetto all'indice S&P 500: 1996–2005

Al 31 dicembre 2005.

La performance passata non è un indicatore attendibile della performance futura. Periodo considerato: dicembre 1996 - dicembre 2005. Rendimento trimestrale su periodo rolling di tre anni Extrarendimento di una strategia attiva USA(al netto delle commissioni) rispetto all'indice S&P 500. In base all'universo U.S. Large Cap Equity eVestment

solo strategie attive. eVestment Alliance LLC misura principalmente le strategie USA attive istituzionali

al netto delle commissioni

*25° percentile dei migliori extrarendimenti generati da strategie azionarie istituzionali USA attive.

Fonti: S&P Global Market Intelligence e eVestment Alliance, analisi di T. Rowe Price

Questa tendenza ha raggiunto l'apice nel terzo trimestre del 2002, con il gestore attivo mediano in vantaggio sull'indice del 5,27% in un periodo rolling di tre anni.2

Appare quindi evidente che quando le condizioni di mercato estreme iniziano a normalizzarsi, le opportunità per i gestori attivi potenzialmente aumentano. Questo processo impiega tempo per realizzarsi appieno, pertanto il contesto potenzialmente propizio per i gestori attivi può durare anche diversi anni.

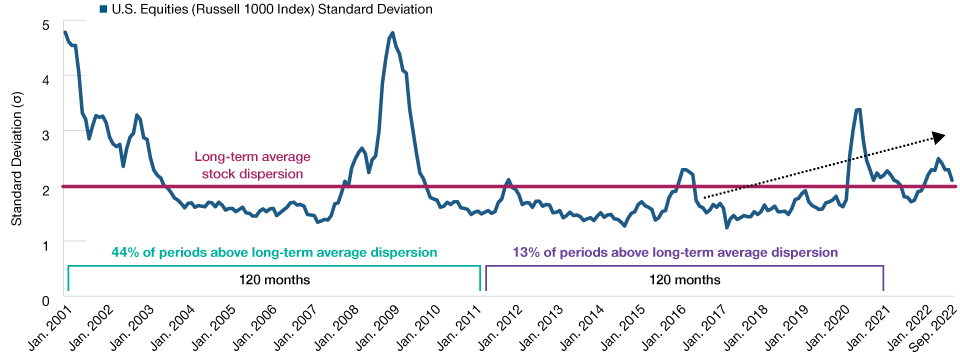

La dispersione fra i rendimenti azionari tende al rialzo

(Fig. 3) In genere i gestori attivi hanno ottenuto risultati migliori in un ambiente di dispersione elevata

Al 30 settembre 2022.

La performance passata non è un indicatore attendibile della performance futura.

Fonte: Frank Russell Company "LSE" (si rimanda all'Informativa aggiuntiva); analisi di T. Rowe Price.

Crescente dispersione dei rendimenti

Un'altra caratteristica estrema emersa nell'ultimo decennio sul mercato azionario statunitense è la dispersione storicamente bassa dei rendimenti azionari. In anni recenti, la scarsa volatilità di mercato aveva determinato anche una minore dispersione dei rendimenti fra i titoli azionari, rendendo sempre più difficile per i gestori attivi generare performance differenziate.

La dispersione spesso viene vista come un indicatore del grado di incertezza. Storicamente c'è stata una correlazione positiva tra la dispersione dei rendimenti e la sovraperformance dei gestori attivi in confronto ai rispettivi benchmark. In genere i gestori attivi hanno ottenuto risultati migliori dell'indice comparativo in contesti di alta dispersione, che dovrebbero offrire maggiori opportunità di generare performance differenziate. Di solito un approccio passivo è avvantaggiato nelle fasi in cui non c'è dispersione dei rendimenti. Con la crescente volatilità che ha caratterizzato il mercato azionario statunitense negli ultimi trimestri, abbiamo visto aumentare anche la dispersione ed entrambi questi sviluppi dovrebbero dimostrarsi positivi per chi adotta un approccio d'investimento attivo.

La scena è pronta

Siamo convinti che la valutazione e la qualità degli utili torneranno a essere fattori determinanti ai fini dei prezzi azionari. Le dinamiche di mercato che hanno prevalso per gran parte dell'ultimo decennio, incluse le politiche fiscali e monetarie eccezionalmente espansive, stanno cambiando e questo scenario di transizione tradizionalmente ha giocato a favore dei gestori attivi di qualità. La sensazione è che le varie condizioni di mercato estreme con cui la gestione attiva ha dovuto fare i conti negli ultimi anni - alta concentrazione di mercato, bassa volatilità, scarsa dispersione dei rendimenti - si stiano attenuando. Partendo da questi estremi, da qui in avanti ci aspettiamo opportunità più pronunciate di generare alfa per i gestori attivi di qualità.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Ottobre 2022 / INVESTMENT INSIGHTS

Novembre 2022 / INVESTMENT INSIGHTS