Novembre 2022 / INVESTMENT INSIGHTS

Dopo Goldilocks, che tipo di (mercato) orso dominerà?

Nelle prossime settimane dovrebbe emergere un quadro più chiaro delle prospettive del mercato statunitense

Punti essenziali

- Nel clima di mercato sempre incerto, le prospettive di breve termine negli Stati Uniti dovrebbero definirsi più chiaramente entro la fine del 2022.

- Mentre le condizioni si annunciano ancora insidiose, vediamo tre possibili scenari di mercato orso: mite, moderato o duraturo.

- Se gli investitori iniziano a credere al miglioramento del quadro inflativo, possiamo immaginare un esito meno drastico, che farebbe ben sperare per i titoli growth nel 2023.

Il futuro economico degli Stati Uniti rimane altamente incerto, ma siamo convinti che entro la fine del 2022 il quadro si delineerà più chiaramente, che sia buono, cattivo o una via di mezzo. Ciò non vuol dire che i mercati risponderanno rapidamente scontando la situazione in modo adeguato, ma dovremmo farci abbastanza presto un'idea di come si stanno assestando le cose negli Stati Uniti. In vista della riunione della Federal Reserve (Fed) del 14 dicembre, decisiva ai fini del tasso d'interesse, si attende ancora un'altra lettura dell'inflazione che, dopo l'ultimo dato risultato inferiore alle aspettative, riveste un'importanza ancora maggiore.

Allo stato attuale, ci sembra che siano tre gli scenari economici che potrebbero concretizzarsi negli Stati Uniti man mano che ci addentriamo nel nuovo anno. Per un'analisi approfondita di questi e di altri aspetti cruciali per le prospettive del mercato statunitense nel 2023, abbiamo parlato con Taymour Tamaddon, portfolio manager della strategia US Large-Cap Growth Equity di T. Rowe Price.

1. Puoi descrivere i tre possibili scenari economici e spiegare il tipo di comportamento che ti aspetti nelle varie situazioni dai titoli azionari statunitensi, a cominciare da quelli growth?

L'orso mite. Il primo scenario possibile è quello in cui la Federal Reserve riesce a orchestrare un atterraggio morbido relativamente veloce. Indubbiamente è l'esito migliore per gli investitori growth, ma è anche quello a nostro avviso meno probabile, considerando la situazione attuale e l'alto grado di incertezza che permane. In questa ipotesi, non occorre che i tassi d'interesse salgano molto più in alto, l'inflazione retrocede piuttosto rapidamente in risposta alla contrazione monetaria e la crescita economica si conferma generalmente solida, con un'espansione modesta che si rivela né troppo calda né troppo fredda. Tuttavia, la probabilità che questo scenario si concretizzi ci sembra piuttosto scarsa.

L'orso moderato. In questo secondo scenario, che dal nostro punto di vista è anche il più probabile, vedremmo una recessione moderata, ma con rialzi dei tassi d'interesse che presto si dimostrano sufficienti a rallentare gradualmente l'economia e domare l'inflazione riportandola sotto gli alti livelli attuali. In questo caso, ci aspetteremmo qualche trimestre di crescita in frenata, con un progressivo arretramento dell'inflazione, e quindi i primi segnali di ripresa a partire dalla metà del 2023.

In un contesto di questo tipo diventa più difficile individuare la crescita ed è probabile che gli investitori premino le società qualitativamente migliori, con fondamentali più robusti, operazioni commerciali più efficienti e management particolarmente validi. Ciò crea un contesto propizio per gli investitori growth, in quanto l'andamento del mercato dipende in primo luogo dalla qualità delle singole società e non da fattori macroeconomici o dall'impeto degli investimenti. Inoltre, in un contesto di recessione lieve, le aziende capaci di continuare a espandere gli utili, la competitività e la quota di mercato anche senza la spinta di un prodotto interno lordo in forte progressione, in genere sono quelle orientate alla crescita, più che quelle orientate al valore.

L'orso duraturo. Il terzo scenario possibile, che sarebbe il più difficile per gli investitori in generale, è un contesto di mercato ancora all'insegna dell'incertezza in cui la Federal Reserve non riesce a mettere l'inflazione sotto controllo e restano dubbi sul livello che i tassi d'interesse dovranno raggiungere per ridare stabilità ai prezzi. In questo contesto, il mercato continua a oscillare e la volatilità domina incontrastata, mentre gli investitori continuano a chiedersi se la Fed abbia fatto abbastanza, creando un clima di incertezza persistente e umore fragile che è il meno promettente per gli investitori growth. L'assenza di chiarezza riguardo alla direzione di viaggio porterà gli investitori a gravitare verso le aree difensive del mercato, allontanandosi dai titoli e dai settori orientati alla crescita.

2. Come possiamo interpretare il netto rally del mercato ribassista a luglio, in particolare per gli investitori growth?

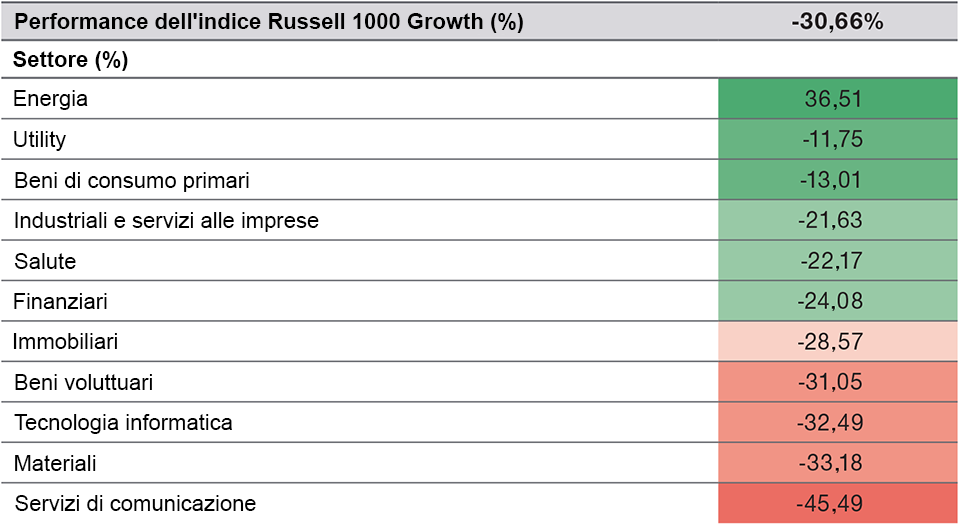

Considerando i rally nell'ambito di mercati orso negli Stati Uniti, la durata di quello visto a luglio, circa quattro settimane, non è stata insolita. Sono stati invece insoliti gli ampi movimenti di prezzo, con alcuni titoli che hanno guadagnato oltre il 100% in questo breve arco di tempo, un fenomeno degno di nota nella misura in cui ha fornito forse il primo segnale, dalla fine del 2021, di quanto si fossero compressi in alcune aree i multipli di valutazione. Sullo sfondo di pressioni intense e drastiche flessioni di mercato, in particolare nei settori orientati alla crescita (fig. 1), abbiamo avuto il sentore di un possibile miglioramento dopo che l'indice dei prezzi al consumo a luglio si è fermato all'8,5%, in calo dal 9,1% di giugno. Questa frenata si è rivelata solo temporanea, ma la breve finestra di ottimismo ha fatto intravedere cosa potremmo aspettarci se il mercato dovesse convincersi che l'inflazione è sotto controllo e il ciclo economico forse sta iniziando a migliorare.

La portata della correzione

(Fig. 1) I settori orientati alla crescita hanno subito le flessioni più profonde

Dal 31 dicembre 2021 al 30 settembre 2022.

La performance passata non è un indicatore attendibile della performance futura.

Fonte per i dati relativi all'indice Russell: London Stock Exchange Group plc e le società facenti parte del gruppo (collettivamente, il "Gruppo LSE"). T. Rowe Price utilizza i Global Industry Classification Standard (GICS) di MSCI/S&P per la reportistica globale e settoriale e aderirà a tutti gli aggiornamenti della struttura GICS per la redazione dei rendiconti futuri. Si rimanda all'Informativa aggiuntiva per maggiori dettagli sulle informazioni relative a FTSE Russell e GICS.

3. Secondo te cosa dovrebbe succedere prima che l'inflazione cominci a ripiegare dagli alti livelli attuali negli Stati Uniti?

Perché l'inflazione smetta di correre negli USA credo che serva un netto rallentamento della spesa per consumi. Se i consumatori non cominciano a stringere i cordoni della borsa, sarà difficile vedere una frenata decisa dei prezzi. Questo ovviamente dipende molto dai consumi personali, ma anche dalla sensazione di sicurezza dei singoli riguardo alla loro ricchezza complessiva, che a sua volta è strettamente legata al valore percepito della porzione principale del patrimonio, ossia la casa. Credo che dovremmo vedere anche qualche segnale di declino dei prezzi delle abitazioni negli Stati Uniti, affinché l'inflazione possa calare.

I consumatori statunitensi attualmente hanno una situazione finanziaria piuttosto solida in generale dopo la pandemia di coronavirus, periodo in cui hanno ricevuto sussidi ma le opportunità di spesa sono diventate più limitate: di conseguenza, il tasso di risparmio medio delle famiglie negli USA è ragionevolmente elevato in questo momento. Questa ovviamente è un'ottima cosa dal punto di vista dei consumi, ma complica le previsioni in termini di prospettive di mercato, dato che i consumatori hanno più fiducia, e anche un po' più di tempo, per continuare a spendere.

4. Che impatto ha l'incertezza attuale sugli utili delle società statunitensi e in particolare di quelle orientate alla crescita?

In aggiunta a vari fattori macroeconomici di ampia portata, ci sono anche varie influenze idiosincratiche che incidono su molte società. A causa dello scenario altamente incerto, le aziende hanno più difficoltà a misurare la domanda dei loro prodotti e servizi, tanto che in molti casi hanno ridotto se non ritirato del tutto le indicazioni sull'andamento atteso.

Probabilmente arriveranno altre sorprese dalle società USA che sono state penalizzate da problemi di fornitura o che hanno sbagliato le previsioni sull'ambiente di domanda. Questo comincia a trovare riflesso nei prezzi: abbiamo già visto una pronunciata compressione dei multipli quest'anno, in particolare fra i titoli growth. Adesso la domanda da porsi è se il mercato abbia scontato adeguatamente le valutazioni di queste aziende, sulla base di come potrebbero presentarsi i profili di utile da qui in avanti. Di sicuro non è una scienza esatta e assegna un'enorme importanza alle aziende capaci di generare utili in un contesto in cui i multipli si sono già drasticamente contratti.

5. Come gestore di un portafoglio USA, pensi sia arrivato il momento di incrementare il profilo di rischio, aggiungendo esposizione a società che dovrebbero andare bene nelle prime fasi di un nuovo ciclo economico?

Non abbiamo intenzione di innalzare il profilo di rischio del nostro portafoglio. Anche se le società growth statunitensi ad alta capitalizzazione hanno sofferto nel corso dell'ultimo anno, non stiamo cercando di recuperare terreno modificando il profilo di rischio adesso che il mercato ha perso decisamente quota. Piuttosto continuiamo a cercare idee growth di buona qualità che mostrano un buon potenziale di generare utili e un livello di crescita soddisfacente. Per esempio, al momento guardiamo con interesse ai titoli di alcune compagnie di assicurazione sanitaria, settore che a nostro avviso offre una crescita durevole, e su base selettiva anche all'area delle tecnologia informatica. Crediamo che queste società possano andare bene nell'ambiente attuale, ma nel contempo non sentiamo l'esigenza di incrementare in misura significativa le posizioni detenute in questi nomi, aumentando il rischio nella speranza di ottenere remunerazioni consistenti.

Man mano che ci convinciamo del miglioramento del contesto e della capacità di questi attori di incrementare gli utili, potremmo decidere di aumentare le relative esposizioni nel portafoglio. Stiamo cercando di mantenere un livello di rischio costante fino a quando non ci sentiremo molto più sicuri riguardo all'ambiente e alle prospettive del mercato in generale, momento in cui potremmo considerare l'ipotesi di rafforzare le posizioni nelle idee più convincenti.

Rischi

I seguenti rischi sono materialmente rilevanti per il portafoglio.

Stile- Il rischio connesso allo stile può influire sulla performance dal momento che stili di investimento diversi raccolgono più o meno favore a seconda delle condizioni di mercato e dell'atteggiamento degli investitori.

Rischi generali del Portafoglio

Azionario- Le azioni possono perdere valore rapidamente per diverse ragioni e anche mantenere prezzi bassi a tempo indeterminato.

ESG e sostenibilità- Il rischio ESG e di sostenibilità può tradursi in un impatto negativo rilevante sul valore di un investimento e sulla performance del portafoglio.

Concentrazione geografica- Il rischio di concentrazione geografica può determinare una maggiore dipendenza della performance dalle condizioni sociali, politiche, economiche, ambientali o di mercato vigenti nei paesi o nelle regioni in cui sono concentrati gli asset del fondo.

Copertura- Le attività di copertura implicano costi e possono funzionare solo parzialmente, non essere fattibili in alcuni momenti oppure fallire completamente l'obiettivo.

Rischio portafogli di investimento- L'investimento in portafogli comporta determinati rischi evitabili investendo direttamente nei mercati.

Gestione- Il rischio di gestione può sfociare in potenziali conflitti di interesse riguardanti le obbligazioni del gestore degli investimenti.

Mercato- Il rischio di mercato può esporre il fondo alle perdite provocate da variazioni inattese di un'ampia gamma di fattori.

Operativo- Il rischio operativo può generare perdite derivanti da situazioni avverse provocate da persone, sistemi e/o processi.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Novembre 2022 / MARKETS & ECONOMY

Novembre 2022 / INVESTMENT INSIGHTS

Taymour Tamaddon è gestore di portafoglio nel team Large-Cap Growth della U.S. Equity Division.