Novembre 2022 / MARKETS & ECONOMY

Recessione: una crescita sostenuta può non bastare

I banchieri centrali potrebbero essere costretti a rivedere questo presupposto cruciale

Punti essenziali

- I banchieri centrali sembrano convinti che il ritmo di crescita attuale in Europa e negli Stati Uniti possa mitigare in qualche modo un'eventuale recessione nel 2023.

- Tuttavia, un'analisi delle recessioni passate suggerisce un legame debole fra l'entità dell'espansione economica e la gravità di una recessione nel periodo successivo.

- Se le banche centrali abbassano le aspettative di crescita, gli asset rischiosi probabilmente risulteranno sottoperformanti ed è ragionevole aspettarsi un appiattimento della curva dei rendimenti.

Al momento, le politiche delle banche centrali sembrano poggiare sulla convinzione che il ritmo di crescita sostenuto e la solidità dei mercati del lavoro negli Stati Uniti e nell'Eurozona riusciranno a schermare in parte le economie da una recessione nel 2023. Purtroppo la realtà è più complessa di così.

Nel primo di una serie di articoli su recessioni e riprese, esaminiamo in che misura la performance economica passata può predire gli esiti futuri.

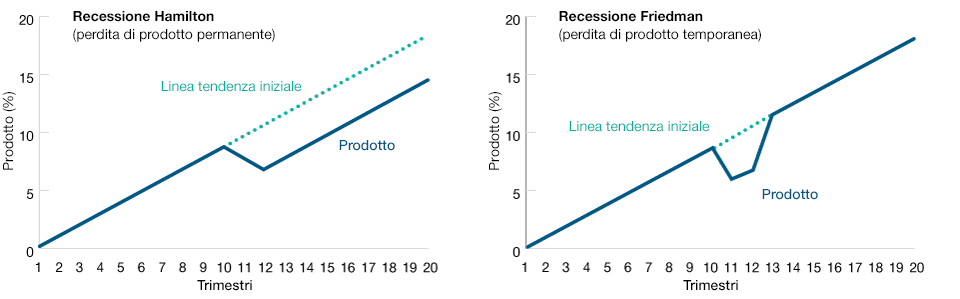

Due tipi di recessione

In teoria esistono due tipi di recessione economica: la recessione Hamilton (dal nome dell'economista James D. Hamilton), in cui si verifica una riduzione permanente del prodotto rispetto al livello pre-recessione, e una recessione Friedman (dal nome dell'economista Milton Friedman), in cui la perdita di prodotto è temporanea e seguita da un ritorno al livello precedente. Gli schemi di ripresa dopo questi due tipi di recessione, che chiameremo "riprese Hamilton" e "riprese Friedman", sono molto diversi (figura 1).

Le riprese Hamilton e Friedman sono molto diverse

(Fig. 1) Le riprese Hamilton sono state frequenti, le riprese Friedman molto più rare

A scopo esclusivamente illustrativo.

Abbiamo analizzato i dati relativi al prodotto interno lordo (PIL) in 68 recessioni sui mercati sviluppati e successive riprese, osservando in particolare se il livello del PIL reale sia tornato a convergere verso la traiettoria implicita nella tendenza di crescita economica pre-crisi. Abbiamo scoperto che durante la grande maggioranza delle recessioni passate, il livello del PIL reale è rimasto in via permanente al di sotto di quello che sarebbe stato raggiunto se la recessione non si fosse verificata. In altre parole, i dati mostrano chiaramente che le riprese sono state in prevalenza di tipo Hamilton, con effetti permanenti sul prodotto in confronto al periodo pre-recessione. Vale la pena sottolineare che tutte le recessioni profonde sui mercati sviluppati sono state seguite da riprese Hamilton.

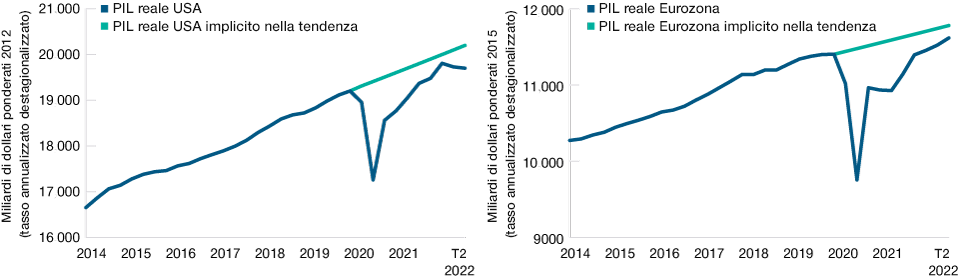

Sembra che negli Stati Uniti e nell'Eurozona sia in atto una ripresa Friedman

(Fig. 2) Il ritmo di crescita è stato sostenuto in entrambe le regioni

Al 30 giugno 2022.

Reale = corretto per l'inflazione.

Fonti: analisi dello U.S. Bureau of Economic, Eurostat.

Tuttavia, la dinamica di crescita attuale sia nell'Eurozona che negli Stati Uniti somiglia a una ripresa Friedman più che di tipo Hamilton . Il ritmo di crescita e i mercati del lavoro sono risultati solidi in entrambe le aree economiche, come testimonia il PIL reale dell'Eurozona che ha superato le previsioni di consenso nel terzo trimestre. Di conseguenza, la mediana dei membri del Federal Open Market Committee (FOMC) proietta un rimbalzo della crescita e un tasso di disoccupazione appena superiore nel 2023, a dispetto della forte contrazione delle condizioni monetarie.1 Analogamente, lo scenario base della Banca centrale europea attualmente non punta a una recessione nel 2023 per motivi simili.2

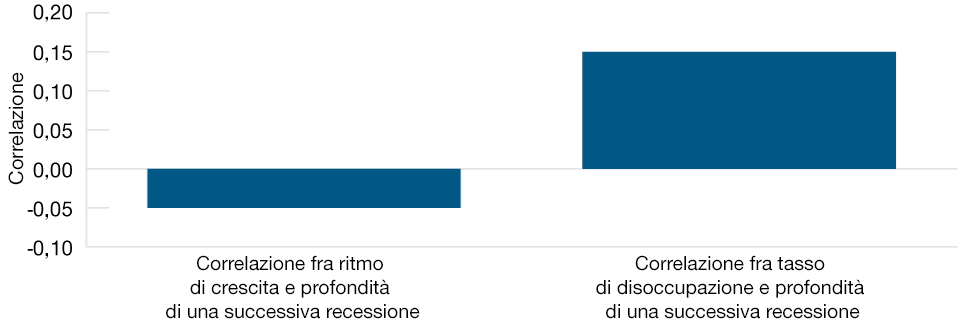

In un'ulteriore analisi delle recessioni e riprese passate nei mercati sviluppati, abbiamo cercato l'eventuale correlazione fra il ritmo di crescita, riferito ai due anni precedenti alla recessione, e la profondità della successiva recessione. Inoltre abbiamo analizzato il rapporto fra la riduzione del tasso di disoccupazione nei due anni precedenti alla recessione e la profondità della recessione stessa. Per quanto sia possibile stabilire inferenze in entrambi i casi, queste correlazioni sono risultate molto basse (figura 3), a indicare che non esiste una relazione statisticamente significativa tra il ritmo di crescita e la profondità di una successiva recessione.

La correlazione fra ritmo di crescita e profondità di una successiva recessione è molto modesta

(Fig. 3) La correlazione fra tasso di disoccupazione e profondità di una successiva recessione è appena più accentuata

Analisi al 30 settembre 2022.

Fonti: FMI/Haver Analytics e OCSE. Analisi di T. Rowe Price. Abbiamo esaminato 58 recessioni e le successive riprese in 12 paesi sviluppati fra il 1 dicembre 1948 e il 31 dicembre 2019.

Ci sono però due avvertimenti di cui tenere conto riguardo alla nostra analisi. Prima di tutto, le riprese attuali negli Stati Uniti e nell'Eurozona sono chiaramente insolite su base storica, pertanto il confronto con quelle precedenti potrebbe avere scarso significato. In secondo luogo, la nostra analisi finora ha esaminato se l'espansione economica possa mitigare la perdita di prodotto durante le recessioni, ma non indica se sia in grado di prevenire una recessione. Per affrontare questi aspetti, abbiamo considerato la correlazione fra la crescita del PIL in un anno e in quello successivo, negli Stati Uniti e nelle principali economie europee (figura 4).

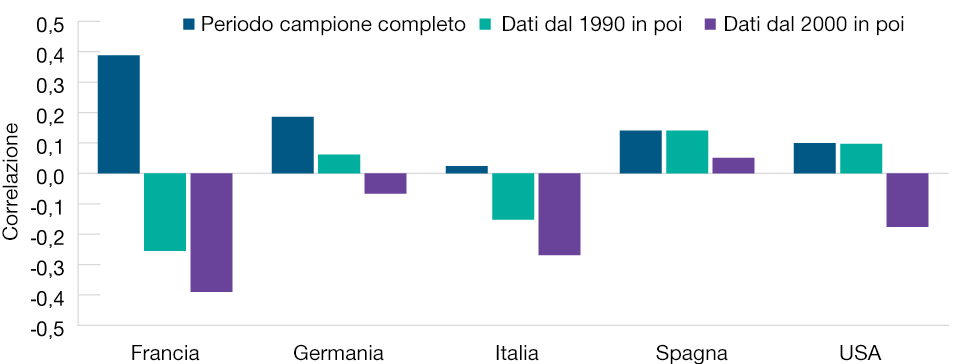

La crescita robusta di oggi ha un basso potere predittivo per il futuro

(Fig. 4) La crescita del PIL in periodi consecutivi è risultata debolmente correlata

Al 31 dicembre 2021.

Abbiamo analizzato la correlazione della crescita del PIL in un anno e in quello successivo in 5 paesi dal 1950 al 2021. Nota: i dati del PIL spagnolo sono registrati dal 1998.

Fonti: FMI/Haver Analytics e OCSE. Analisi di T. Rowe Price.

Questa analisi mostra che la correlazione fra il ritmo di crescita economica da un periodo a un altro, a prescindere che preceda una recessione oppure no, è bassa in quasi tutte le economie, soprattutto nella storia recente. Ciò non vuol dire che un'espansione economica vivace oggi non comporti una recessione/un rallentamento più lieve in futuro, ma implica che è difficile fare questa previsione sulla base dei soli dati di crescita, il che è importante sia per i mercati che per gli investitori.

Al momento, le autorità monetarie sulle due sponde dell'Atlantico stanno sostenendo che il livello di crescita e il mercato del lavoro robusto aiuteranno le economie a evitare la recessione (negli Stati Uniti) o a ridurne l'impatto (nell'Eurozona). Ovviamente è possibile che questa valutazione si riveli corretta. Tuttavia, l'analisi storica suggerisce che il vigore attuale dell'economia non è un indicatore affidabile del futuro. Esiste pertanto un rischio considerevole che le autorità monetarie cambino idea riguardo a questa narrazione economica.

Una svolta su questo fronte, accompagnata da dati deludenti sull'economia reale, avrebbe conseguenze rilevanti per i mercati degli asset. Le curve dei rendimenti probabilmente si appiattirebbero, man mano che i mercati iniziano a scontare la fine del ciclo di rialzi, se non addirittura l'avvio di un ciclo di tagli. L'andamento dei tassi di cambio sarebbe strettamente legato all'entità delle variazioni del tasso d'interesse corrispondente, ma considerando gli altri shock che coinvolgono l'economia dell'Eurozona, l'euro potrebbe perdere altro terreno nei confronti del dollaro. Anche gli asset rischiosi finirebbero per sottoperformare se la crescita reale dovesse deludere le aspettative.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Novembre 2022 / GLOBAL ASSET ALLOCATION

Novembre 2022 / INVESTMENT INSIGHTS

Tomasz Wieladek è un economista internazionale nella divisione del reddito fisso a Londra.

Aadish Kumar è un analista associato nella divisione Fixed Income di T. Rowe Price.