Febbraio 2021 / INVESTMENT INSIGHTS

Le 3 domande sul reddito fisso

Perché un approccio flessibile è fondamentale in questo contesto difficile

Punti chiave

- L'attuale panorama del mercato obbligazionario solleva seri interrogativi tra gli investitori in merito al potere di diversificazione del reddito fisso, al suo potenziale di rendimento e al profilo di liquidità.

- Il potenziale per una maggiore volatilità dei prezzi dei titoli di Stato, in particolare sul lato lungo delle curve, richiederà probabilmente un approccio più flessibile.

- La strategia Dynamic Global Bond ha superato con successo la volatilità e le ampie oscillazioni dei prezzi osservate nel 2020, raggiungendo, a nostro avviso, i suoi obiettivi: rendimenti regolari, controllo delle perdite e diversificazione.

Anche se abbiamo archiviato il 2020 già da qualche mese, c'è una cosa che rimane invariata nel nuovo anno: i bassi rendimenti obbligazionari. Riteniamo che le sfide e i rischi di questo contesto potrebbero non essere pienamente compresi dagli investitori. Per questo motivo, abbiamo identificato tre punti cruciali che a nostro avviso gli investitori dovrebbero considerare con attenzione nel 2021: concentrarsi sul potere di diversificazione delle obbligazioni, sul loro potenziale di performance e sul profilo di liquidità.

Diversificazione: le obbligazioni offrono ancora vantaggi?

Tradizionalmente, il reddito fisso è un'asset class diversificata che in genere si comporta bene quando i mercati di rischio come le azioni sono in calo. Ciò significa che le obbligazioni sono state spesso utilizzate dagli investitori come componente di mitigazione del rischio per mantenere i portafogli in equilibrio. Tuttavia, molti si chiedono - e con buone ragioni - se questo approccio sia ancora altrettanto efficace con rendimenti obbligazionari così bassi. Nel primo trimestre 2020, il principale indice azionario tedesco è sceso del 25%1, ma i Bund2 sono saliti solo del 2%, indicando che il potere di diversificazione delle obbligazioni potrebbe essere molto meno efficace nell'attuale contesto di bassi tassi di interesse. Ne consegue che i titoli di Stato non dovrebbero più essere l'unico strumento di mitigazione del rischio per gli investitori e che la ricerca di nuove fonti di diversificazione dovrebbe essere una priorità nel 2021. Riteniamo che ciò richiederà una costruzione del portafoglio più agile che utilizzi il posizionamento di valore relativo, strumenti basati sul trading di volatilità e una ricerca approfondita per trarre vantaggio da potenziali opportunità decorrelate.

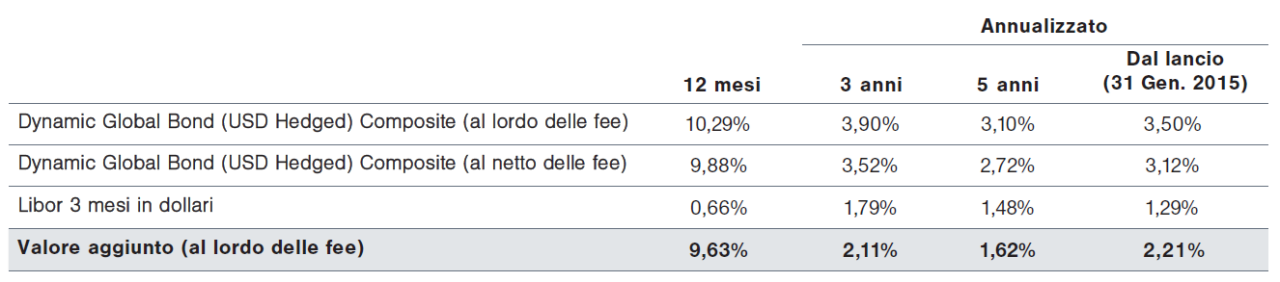

Tabella delle performance

(Fig.1) Performance del Dynamic Global Bond (USD Hedged) Composite rispetto al LIBOR a tre mesi in dollari USA

Al 31 dicembre 2020. Le cifre sono calcolate in dollari USA.

I rendimenti passati non sono indicativi di quelli futuri.

La riga del valore aggiunto è mostrata come performance del Dynamic Global Bond (USD Hedged) Composite (al lordo delle commissioni) meno il benchmark della riga precedente. I rendimenti lordi sono calcolati prima della commissione di gestione e di tutte le altre fee, ove applicabili, ma dopo le spese di negoziazione. La performance al netto delle commissioni riflette la detrazione della fee di gestione applicabile più elevata che verrebbe addebitata in base alla tabella delle commissioni contenuta in questo materiale, senza il vantaggio dei breakpoint. I rendimenti lordi e netti della performance riflettono il reinvestimento dei dividendi e sono al netto di tutte le ritenute alla fonte non recuperabili su dividendi, interessi e plusvalenze.

Fonte: T. Rowe Price.

Rendimento: quale futuro per le obbligazioni che rendono sempre meno?

Le misure di politica monetaria estremamente espansive attuate dalle banche centrali hanno spinto i rendimenti obbligazionari al minimo storico. Date le continue incertezze che riguardano la pandemia, non si dovrebbero escludere ulteriori movimenti al ribasso. Tuttavia, è probabile che i cambiamenti più importanti siano ormai alle nostre spalle. Il rendimento del Treasury USA a due anni, per esempio, ha chiuso il 2020 allo 0,12%, che rientra già nell'intervallo del tasso-obiettivo sui fed funds, compreso tra zero e 0,25%. Alla fine del 2020 si è verificata una dinamica simile anche in altri importanti mercati, come il Giappone e la Germania.

Sebbene sia improbabile che le banche centrali aumentino i tassi di interesse nel prossimo futuro, la prospettiva di una sorta di tapering non dovrebbe essere completamente ignorata, soprattutto se un rimbalzo delle condizioni economiche dovesse portare a una ripresa dell'inflazione. La pressione sui rendimenti potrebbe essere ulteriormente aggravata se i governi iniziassero a segnalare piani per allentare ulteriormente la politica fiscale dopo una spesa pubblica senza precedenti durante la pandemia. In questo contesto, esiste il potenziale per una maggiore volatilità dei prezzi dei titoli di stato, in particolare sul lato lungo delle curve. Riteniamo quindi che una gestione attiva della curva dei rendimenti sia importante nel 2021, così come la capacità di apportare cambiamenti radicali nella posizione della duration. Anche le obbligazioni indicizzate all'inflazione potrebbero rivelarsi utili quest'anno.

Liquidità: cosa c'è di liquido nel portafoglio?

A marzo 2020 abbiamo assistito al primo vero crollo delle condizioni di liquidità verificatosi dopo la crisi finanziaria globale. È iniziato con i mercati del credito e, alla fine, ogni segmento del mercato obbligazionario è stato colpito, con una dislocazione dei prezzi che, al culmine della crisi, si è verificata anche in alcune parti del mercato dei Treasury statunitensi. Questo episodio è stato un forte monito sul fatto che la liquidità è raramente presente quando è necessaria e che è sempre importante intraprendere un'analisi del profilo di liquidità del reddito fisso in diversi contesti di mercato.

Inoltre, l'esperienza vissuta a marzo solleva la questione di quali titoli e settori saranno considerati liquidi in futuro. A nostro avviso, attualmente a liquidità deve essere trovata altrove, per esempio nei mercati valutari e tra gli strumenti derivati come gli indici di credito sintetici, che hanno entrambi fornito liquidità, mentre altre attività hanno sofferto durante il 2020. Di conseguenza, abbiamo aumentato la nostra esposizione a entrambi. L'aumento delle posizioni in opzioni potrebbe anche offrire l'opportunità di sfruttare i movimenti improvvisi della volatilità nel 2021.

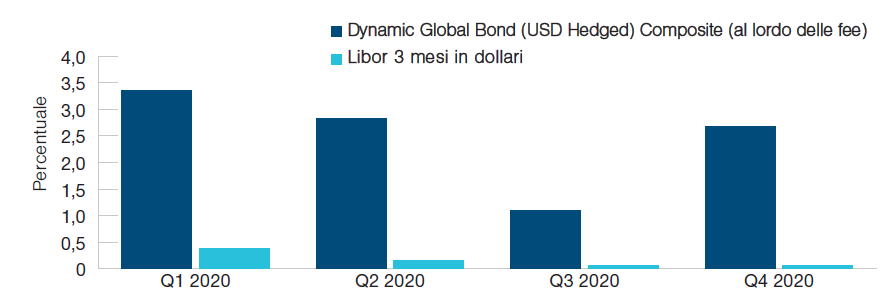

Analisi trimestrale delle performance

(Fig.2) Performance trimestrale del Dynamic Global Bond (USD Hedged) Composite al lordo delle commissioni rispetto al LIBOR a tre mesi in dollari USA

Al 31 dicembre 2020. Le cifre sono calcolate in dollari USA.

I rendimenti passati non sono indicativi di quelli futuri.

I rendimenti lordi sono calcolati prima della commissione gestione e di tutte le altre commissioni, ove applicabili, ma dopo le spese di negoziazione. I rendimenti lordi riflettono il reinvestimento dei dividendi e sono al netto di tutte le ritenute alla fonte non recuperabili su dividendi, interessi e plusvalenze.

Fonte: T. Rowe Price.

In che modo il nostro approccio Absolute Return può essere d'aiuto

Per affrontare alcune delle sfide evidenziate dalle tre questioni sopra elencate, riteniamo che un approccio flessibile possa essere utile. Nella strategia Dynamic Global Bond, abbiamo tre obiettivi chiari che cerchiamo di raggiungere:

1. Ritorni regolari

La strategia punta a generare performance costanti e sostenibili da entrate cedolari e plusvalenze. La diversificazione per aree geografiche e mercati è importante: beneficiamo di una grande piattaforma di ricerca globale che è il motore che alimenta le nostre idee di investimento. Coprendo più di 80 Paesi, 40 valute e 15 settori, le nostre capacità di svolgere una ricerca approfondita ci consentono di scoprire inefficienze e potenzialmente sfruttare le opportunità su tutta la base investibile del reddito fisso. Ma lo facciamo in modo disciplinato: la gestione del rischio è molto importante per noi. Dedichiamo sforzi significativi all'analisi e al monitoraggio del rischio di ogni singola posizione di investimento, nonché del livello complessivo di rischio del portafoglio.

2. Preservazione del capitale e gestione del rischio di perdite

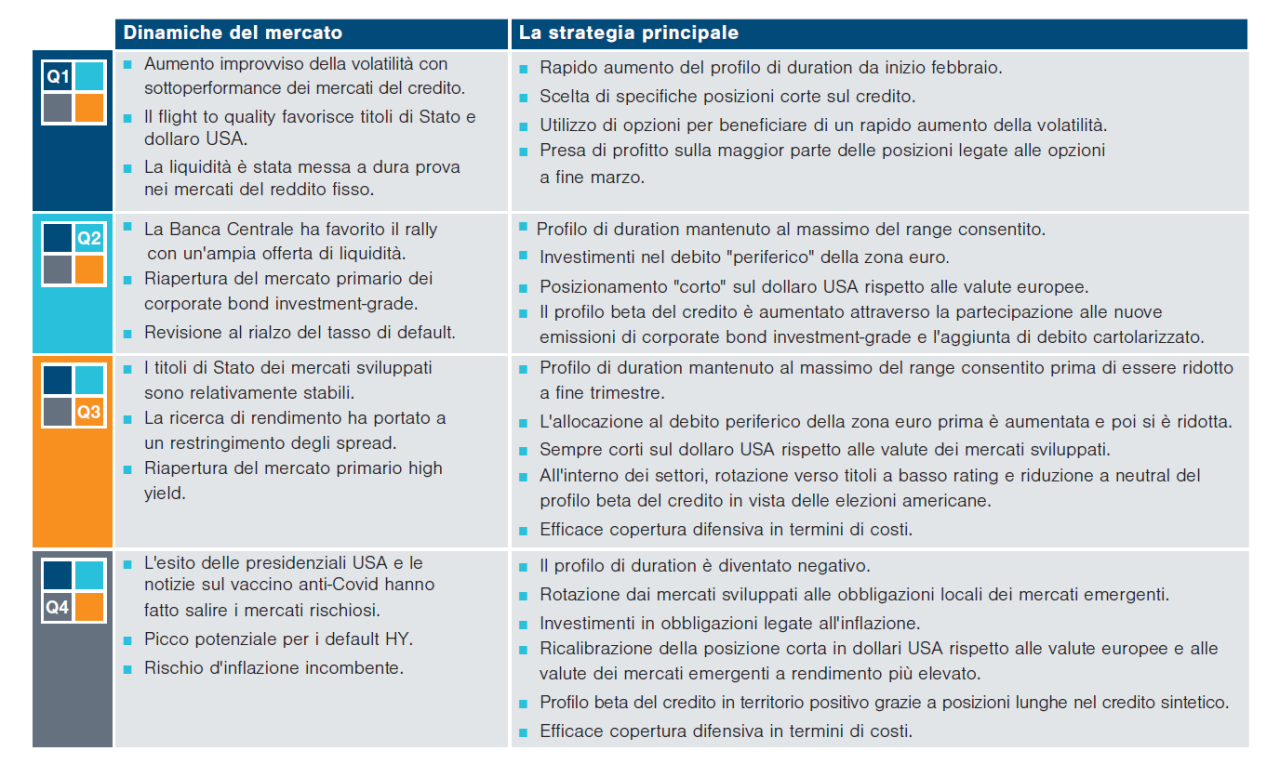

La strategia punta a ridurre al minimo le perdite e a preservare il capitale attraverso la gestione dei rischi, come un potenziale aumento dei tassi di interesse. Abbiamo un'ampia libertà per gestire la duration complessiva, il che ci offre la flessibilità di adattarci rapidamente a diversi contesti e cicli di mercato, soprattutto perché il nostro approccio evidenzia un profilo di alta qualità. Quando i tassi di interesse aumentano, per esempio, possiamo ridurre la duration al di sotto dei 12 mesi nel tentativo di ridurre al minimo le potenziali perdite, utilizzando strumenti come future a reddito fisso e swap su tassi di interesse. Al contrario, quando i tassi scendono, possiamo aumentare la duration fino a sei anni per massimizzare i potenziali guadagni. Un buon esempio della nostra gestione tattica della duration è stato il 2020. Dopo aver iniziato l'anno con la duration complessiva del portafoglio in territorio negativo, a febbraio abbiamo rapidamente ruotato e aumentato in modo significativo la duration mentre la situazione relativa al coronavirus si aggravava. Le modifiche apportate, in particolare il passaggio da una duration breve a una posizione lunga sulla duration statunitense, hanno aiutato la strategia a ottenere una performance positiva nel primo trimestre, in un momento in cui molti altri investitori obbligazionari si sono invece trovati in difficoltà.

3. Diversificazione, al riparo dai mercati rischiosi

La strategia punta a offrire performance durante i periodi di correzione del mercato azionario e degli asset rischiosi. A tal fine, implementiamo una serie di posizioni di copertura difensiva, come posizioni corte su valute dei mercati emergenti, allocazione a mercati che mostrano caratteristiche difensive o posizioni lunghe sulla volatilità lunga attraverso opzioni, in modo che durante i periodi di turbolenza del mercato possiamo trarre vantaggio dalla discesa dei prezzi degli asset rischiosi. Abbiamo anche un focus sui titoli di qualità più alta, e investiamo gran parte del nostro portafoglio in titoli di Stato di alta qualità e meno volatili, dove la liquidità è generalmente migliore. Questo ci aiuta a essere dinamici e ad adattarci rapidamente ai cambiamenti. E ci dà inoltre la libertà di trarre vantaggio da possibili anomalie di prezzo e dislocazioni che potrebbero verificarsi, come avvenuto a marzo 2020, quando un'enorme sell-off del credito ha offerto una buona opportunità per aggiungere un'esposizione selettiva a prezzi convenienti. Quando si parla di credito, è importante capire che non ci limitiamo ad acquistare e mantenere le posizioni: le esposizioni sono gestite attivamente. Le migliori idee vengono selezionate dalla nostra piattaforma di ricerca globale; quindi, per cercare di aiutare a rimuovere parte del beta del credito, di solito utilizziamo strumenti derivati. Questo ci consente di investire in modo specifico nell'alpha potenziale che deriva dalla posizione.

Il 2020 in sintesi

Il posizionamento e le risposte future potrebbero differire, forse in modo significativo.

2020: un test importante per il nostro approccio

Attraverso le fasi di volatilità e nei diversi contesti di mercato sperimentati nel 2020, il Dynamic Global Bond (USD Hedged) Composite ha fornito un forte rendimento positivo rispetto al LIBOR a tre mesi (USD) durante ogni singolo trimestre. Il 2020 è stato un test importante per il nostro approccio e crediamo di aver fornito ai clienti ciò che ci eravamo prefissati: rendimenti regolari, conservazione del capitale e una diversificazione che ci ha messo al riparo dai mercati rischiosi.

Arrivando al 2021, ci sono quattro temi che oggi sono alla base del tono rialzista nei mercati finanziari: politica monetaria estremamente accomodante, politica fiscale espansiva, domanda repressa di servizi e aspettative positive sull'effetto vaccini.

Finché questi temi continueranno a tenere banco, è probabile che il tono positivo alla base dei mercati rimanga in vigore. Da parte nostra, continueremo a seguire un rigoroso processo di investimento e ci sforzeremo di mantenere un portafoglio che raggiunga un equilibrio tra Paese, duration e posizionamento sulla curva dei rendimenti per sfruttare le opportunità di valore relativo a livello globale, gestendo allo stesso tempo i rischi di ribasso. Riteniamo che la flessibilità sarà fondamentale nel 2021, il che favorisce la nostra strategia, poiché abbiamo la capacità di essere agili e di adattarci rapidamente ai cambiamenti delle condizioni di mercato.

RAPPORTO SUI GIPS®

Al 31 dicembre 2019

Le cifre sono indicate in dollari USA

1 Riflette la detrazione della commissione più elevata applicabile senza il beneficio dei breakpoint. Il rendimento dell'investimento e il valore del capitale varieranno.

I rendimenti passati non sono indicativi di quelli futuri. La performance composita mensile è disponibile su richiesta. Vedere di seguito per ulteriori informazioni relative al calcolo al netto delle commissioni.2 Dal 31 Gennaio 2015 al 31 dicembre 2015.

3 Preliminare — soggetto a modifiche.

T. Rowe Price (TRP) ha preparato e presentato questo report in conformità con i Global Investment Performance Standards (GIPS®). TRP è stata soggetta a verifica indipendente per i 23 anni terminati il 30 giugno 2019 da KPMG LLP. Il report di verifica è disponibile su richiesta. La verifica valuta se (1) l'impresa ha rispettato tutti i requisiti di costruzione degli standard GIPS su base globale e se (2) le politiche e le procedure dell'azienda sono progettate per calcolare e presentare le performance in conformità con gli standard GIPS. La verifica non garantisce l'accuratezza di alcuna presentazione composita specifica.

T. Rowe Price è una società statunitense di investment management con vari consulenti finanziari registrati presso la US Securities and Exchange Commission, la UK Financial Conduct Authority e altri organismi di regolamentazione in vari Paesi e si presenta come tale a potenziali clienti per scopi legati agli standard GIPS. T. Rowe Price si definisce inoltre in base ai GIPS come un gestore di investimenti discrezionale che fornisce servizi principalmente a clienti istituzionali in relazione a vari mandati, che includono strategie statunitensi, internazionali e globali ma escludendo i servizi del gruppo Private Asset Management. Il livello minimo di attività per i portafogli azionari da includere nei compositi è di 5 milioni di dollari USA e prima di gennaio 2002 il minimo era di 1 milione. Il livello minimo di asset per i portafogli di asset allocation e di reddito fisso da includere nei compositi è di 10 milioni; prima di ottobre 2004 il minimo era di 5 milioni; e prima di gennaio 2002 il minimo era di 1 milione. Le valutazioni sono calcolate in dollari USA.

I rendimenti lordi della performance sono calcolati prima della commissione di gestione e di tutte le altre commissioni, ove applicabili, ma dopo le spese di negoziazione. Al netto delle commissioni, la performance riflette la detrazione della più alta commissione di gestione applicabile che sarebbe addebitata sulla base del tariffario contenuto in questo materiale, senza il beneficio dei breakpoint. La performance lorda e netta restituisce il reinvestimento dei dividendi e sono al netto di ritenute alla fonte non rimborsabili su dividendi, interessi attivi e plusvalenze. A partire dal 30 giugno 2013, la valutazione del portafoglio e il patrimonio in gestione sono calcolati sulla base del prezzo di chiusura del titolo nel rispettivo mercato. In precedenza, i portafogli che detenevano titoli internazionali potevano essere stati rettificati per eventi post-mercato. Le politiche per la valutazione dei portafogli, il calcolo della performance e la preparazione di presentazioni conformi sono disponibili su richiesta. La dispersione è misurata dalla deviazione standard tra i rendimenti del portafoglio ponderati per attività rappresentati all'interno di un composto per l'intero anno. La dispersione non viene calcolata per i compositi in cui sono presenti cinque o meno portafogli.

La strategia utilizza regolarmente una varietà di strumenti derivati come contratti a termine su valute, future a reddito fisso, swap su tassi di interesse, credit default swap, indici sintetici e opzioni su tutti gli strumenti menzionati, principalmente per coprire determinati rischi di mercato associati all'obiettivo della strategia, esprimere opportunità direzionali su mercati specifici e facilitare la gestione della liquidità. I benchmark sono tratti da fonti pubbliche e possono avere metodologie di calcolo, tempi di determinazione del prezzo e cambi differenti dal comparto. La politica richiede la rimozione temporanea di qualsiasi portafoglio in cui c'è stato un flusso di cassa significativo da parte del cliente - in entrata o in uscita - maggiore o uguale al 15% delle attività del portafoglio. La rimozione temporanea di tale conto avviene all'inizio del periodo di misurazione in cui si verifica il flusso di cassa significativo e il conto rientra nell'ultimo giorno del mese corrente dopo il flusso di cassa. Ulteriori informazioni sul trattamento dei flussi di cassa significativi sono disponibili su richiesta.

L'elenco delle descrizioni composite dell'azienda e/o presentazioni conformi agli Standard GIPS ® sono disponibili su richiesta.

Tabella delle commissioni

1 Un credito transitorio viene applicato al tariffario quando le attività si avvicinano o scendono al di sotto del breakpoint.

Rischi - I seguenti rischi sono rilevanti per il portafoglio:

Rischio ABS/MBS: questi titoli possono essere soggetti a un maggiore rischio di liquidità, credito, insolvenza e tasso di interesse rispetto ad altre obbligazioni. Sono spesso esposti al rischio di estensione e pagamento anticipato.

Rischio di mercato obbligazionario interbancario cinese: la volatilità del mercato e la potenziale mancanza di liquidità a causa del basso volume di scambi di alcuni titoli di debito nel mercato obbligazionario interbancario cinese possono far oscillare significativamente i prezzi di alcuni titoli di debito negoziati su tale mercato.

Rischio associati alle obbligazioni contingent convertible: le obbligazioni contingent convertible hanno caratteristiche simili alle obbligazioni convertibili, con la principale eccezione che la loro conversione è soggetta a condizioni predeterminate, denominate trigger, variabili da un'emissione all'altra e solitamente legate al coefficiente di capitale.

Rischio Paese (Cina): tutti gli investimenti in Cina sono soggetti a rischi simili a quelli di altri investimenti nei mercati emergenti. Inoltre, gli investimenti acquistati o detenuti in relazione a una licenza QFII o al programma Stock Connect possono essere soggetti a rischi aggiuntivi.

Rischio Paese (Russia e Ucraina): in questi Paesi, i rischi associati alla custodia dei titoli, alle controparti e alla volatilità del mercato sono maggiori rispetto ai Paesi sviluppati.

Rischio di credito —un titolo obbligazionario o del mercato monetario potrebbe perdere valore se la salute finanziaria dell'emittente peggiora.

Rischio di cambio: le variazioni dei tassi di cambio potrebbero ridurre i guadagni sugli investimenti o aumentare le perdite.

Rischio default - gli emittenti di determinate obbligazioni potrebbero non essere in grado di effettuare pagamenti sui loro bond .

Rischio derivati - i derivati possono comportare perdite notevolmente superiori al costo dello strumento .

Rischio legato ai mercati emergenti - i mercati emergenti sono meno consolidati dei mercati sviluppati e quindi comportano rischi maggiori .

Rischio legato all'obbligazionario high yield —un titolo obbligazionario o di debito con rating Standard & Poor's, o equivalente, inferiore a BBB-, definito anche "inferiore a investment grade", è generalmente soggetto a rendimenti più elevati ma anche a rischi maggiori.

Rischio tassi - quando i tassi di interesse aumentano, i valori delle obbligazioni generalmente diminuiscono. Questo rischio è tanto maggiore quanto più lunga è la scadenza di un investimento obbligazionario e quanto maggiore è la sua qualità creditizia .

Rischio di concentrazione dell'emittente: nella misura in cui un portafoglio investe gran parte delle sue attività in titoli di un numero relativamente piccolo di emittenti, la sua performance sarà fortemente influenzata da eventi che interessano tali emittenti.

Rischio liquidità - qualsiasi titolo potrebbe diventare difficile da valutare o da vendere nel momento e al prezzo desiderati .

Rischio di rimborso anticipato e di estensione: con i titoli garantiti da ipoteca e da attività o qualsiasi altro titolo i cui prezzi di mercato riflettono tipicamente l'ipotesi che i titoli saranno rimborsati prima della scadenza, qualsiasi comportamento imprevisto dei tassi di interesse potrebbe influire sulla performance del portafoglio.

Rischio di concentrazione settoriale : la performance di un portafoglio che investe gran parte delle sue attività in un particolare settore economico (o, per il portafoglio obbligazionario, un particolare segmento di mercato), sarà fortemente influenzata da eventi che interessano quel settore o segmento di mercato dei redditi.

Rischi generali di portafoglio

Rischio di capitale : il valore dell'investimento varia e non è garantito. È influenzato dalle variazioni del tasso di cambio tra la valuta di base del portafoglio e la valuta di sottoscrizione, se diversa.

Rischio di controparte: un'entità con la quale il portafoglio effettua transazioni potrebbe non adempiere ai propri obblighi nei confronti del portafoglio.

Rischio di concentrazione geografica : nella misura in cui un portafoglio investe gran parte delle sue attività in una particolare area geografica, la sua performance sarà fortemente influenzata dagli eventi all'interno di quell'area.

Rischio di copertura : i tentativi di un portafoglio di ridurre o eliminare determinati rischi attraverso le coperture potrebbero non funzionare come previsto.

Rischio del portafoglio —investire in portafogli comporta alcuni rischi che un investitore non dovrebbe affrontare se investisse direttamente nei mercati.

Rischio di gestione : il gestore degli investimenti o i suoi delegati possono a volte scoprire che i loro obblighi nei confronti di un portafoglio sono in conflitto con i loro obblighi nei confronti di altri portafogli di investimento che gestiscono (sebbene in tali casi, tutti i portafogli saranno trattati in modo equo).

Rischio operativo : problemi operativi potrebbero portare a interruzioni delle operazioni di portafoglio o perdite finanziarie.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Febbraio 2021 / INVESTMENT INSIGHTS

Febbraio 2021 / INVESTMENT INSIGHTS